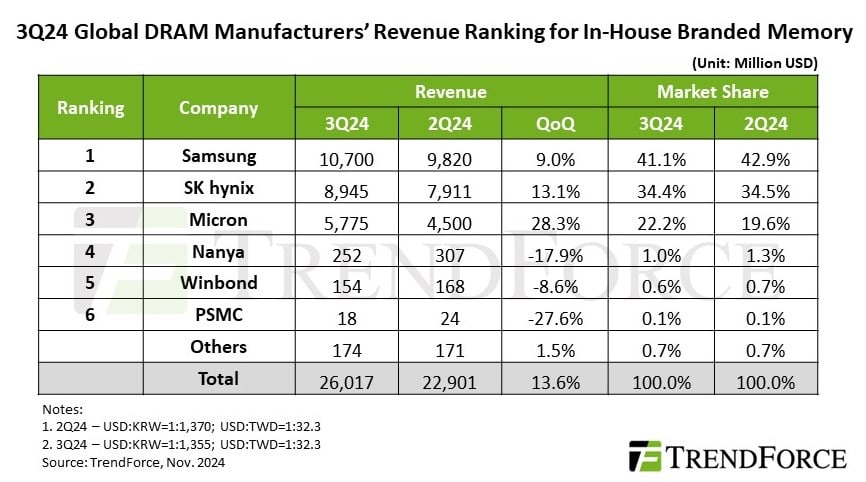

グローバルDRAM市場は2024年第3四半期に過去最高の260億2000万ドルの売上高を記録し、前四半期比で13.6%の成長を達成した。この成長は主にデータセンター向けのDDR5およびHBM(High Bandwidth Memory)製品の需要増加に牽引されたものである。

市場成長の要因と課題

市場の成長を牽引したのは、主にデータセンター向けのDDR5およびHBM(High Bandwidth Memory)製品の需要拡大だ。特にHBMの生産シフトが従来型DRAMの供給を抑制する形となり、これが契約価格の上昇を後押しした。前四半期との比較では契約価格が8%から13%上昇しており、市場全体の収益改善に貢献している。

一方で、市場には複数の構造的な課題も存在する。中国のスマートフォンブランド各社が在庫調整を進めていることにより、モバイル向けのLPDDR4製品の出荷量は減少傾向にある。さらに、中国のDRAM製造業者が生産能力を拡大していることで、特にDDR4市場において供給圧力が高まっている。TrendForceの分析によれば、この状況は2024年第4四半期にも継続する見通しで、中国メーカーの生産能力拡大により、PC向けOEMメーカーやスマートフォンブランドが低価格のDRAM製品の確保を目指して、より積極的な在庫削減に動く可能性が指摘されている。

このような市場環境の変化を受けて、従来型DRAMの契約価格、およびHBMを含めた総合的な価格は、今後下落に転じる可能性が高まっている。HBM生産による供給制約の影響は当初の予想よりも限定的となる見込みであり、特に従来型DRAM市場では価格下落圧力が強まることが予想される。この状況は、大手メーカーにとって製品ミックスの最適化とコスト管理の重要性を一層高めることになるだろう。

主要メーカーの業績動向

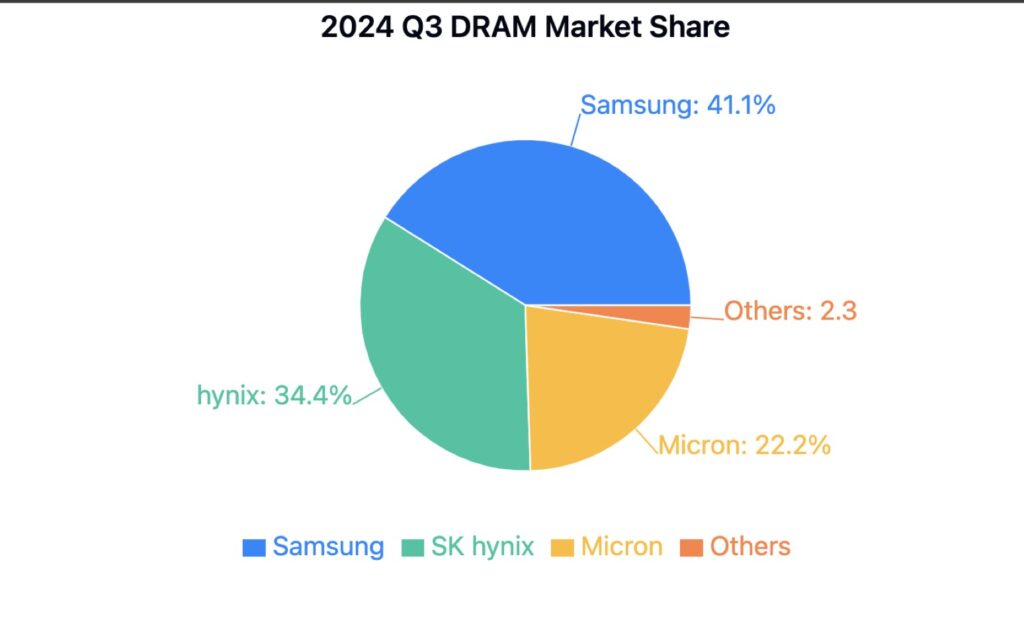

2024年第3四半期のDRAM市場で、トップ3メーカーはそれぞれ特徴的な成長を遂げた。首位のSamsung Electronicsは、売上高107億ドルを記録し、41.1%の市場シェアを確保した。これは前四半期比で9%の成長となる。特筆すべきは、同社が採用した戦略的なアプローチで、LPDDR4およびDDR4の在庫を慎重に調整しながら、出荷量を前四半期と同水準に維持することに成功した。しかしながら、市場シェアでは前四半期から1.8ポイントの減少となっており、競合他社の急成長が影響している。

第2位のSK hynixは、89億5000万ドルの売上高を達成し、前四半期比13.1%の成長を記録した。同社は次世代メモリのHBM3e出荷を順調に拡大させており、技術面での優位性を示している。最近では業界初となる48GB容量のHBM3Eメモリの開発を発表し、高性能コンピューティング市場での競争力強化を図っている。ただし、LPDDR4とDDR4の販売減少により、全体の出荷量は前四半期比で1%から3%の減少となった。

最も顕著な成長を見せたのは第3位のMicronで、売上高は前四半期比28.3%増の57億8000万ドルに達した。この急成長の背景には、サーバー向けDRAMとHBM3e製品の出荷拡大があり、ビット出荷量は前四半期比で13%増加した。同社は36GB容量、9.2Gbpsの高速性能を持つHBM3E製品を投入するなど、積極的な製品展開を進めている。市場シェアも前四半期の19.6%から22.2%へと拡大し、高付加価値製品へのシフトが奏功している。

3社の業績動向から見えてくるのは、サーバー向けDRAMとHBM製品の重要性が増していることだ。特にAI向けの高性能メモリ需要が市場を牽引しており、各社ともこの分野での競争力強化に注力している。一方で、従来型のDRAMビジネスでは、中国メーカーの台頭による価格圧力に直面しており、製品ポートフォリオの最適化が課題となっている。

台湾メーカーの苦戦と中国勢の台頭

特に台湾のDRAM製造業者は2024年第3四半期に深刻な経営課題に直面している。市場のリーダー格であるNanya Technologyは、前四半期比20%以上の出荷量減少に見舞われた。この急激な落ち込みの背景には、消費者向けDRAM需要の低迷に加え、中国メーカーとのDDR4市場における激しい価格競争がある。同社の経営状況は特に厳しく、停電事故による損失も重なり、営業利益率は前四半期の-23.4%からさらに悪化して-30.8%まで落ち込んでいる。これは同社の構造的な収益性の課題を浮き彫りにしている。

Winbondも同様に厳しい状況に置かれており、売上高は前四半期比8.6%減の1億5400万ドルにまで落ち込んだ。消費者向けDRAM需要の継続的な軟化が主因となっており、ビット出荷量も減少傾向が続いている。同社は市場環境の悪化に対応を迫られている。

PSMCは自社生産の消費者向けDRAM事業において、前四半期比27.6%という大幅な減収を記録した。しかし、同社は foundry事業を含めた総合的なDRAM事業では18%の増収を達成している。これは主にファウンドリ顧客からの継続的な在庫補充需要に支えられた結果であり、ビジネスモデルの多角化が功を奏した形となっている。

一方で、中国のDRAM製造業者は着実に生産能力を拡大している。これらの企業は特に従来型のDDR4市場において積極的な価格戦略を展開しており、台湾メーカーの収益を圧迫する要因となっている。TrendForceの分析によれば、中国メーカーの生産能力拡大は、PC OEMメーカーやスマートフォンブランドの購買行動にも影響を及ぼしつつある。これらの顧客は、より安価なDRAM製品を確保するために、中国メーカーへの発注を増やす傾向にある。

この市場構造の変化は、台湾メーカーにとって深刻な課題となっている。特に従来型DRAM市場での競争力維持が困難になりつつあり、高付加価値製品への移行や事業構造の転換が急務となっている。しかし、研究開発投資や製造設備の近代化に必要な資金力では、Samsung、SK hynix、Micronといった大手メーカーとの格差が開いており、市場での競争力回復には相当な時間とリソースが必要になると見られている。

Source

コメント