AIプラットフォームPoeが2025年初頭のAI市場動向に関する包括的なレポートを公開した。数百万ユーザーの利用データを分析したこの報告書によれば、テキスト、画像、動画生成のすべての分野で市場シェアに劇的な変化が起きており、特に画像生成ではDALL-Eが80%のシェアを失う一方、Black Forest Labs(BlackForestLabs)が急速に台頭。AIエコシステム全体で新旧プレイヤー間の激しい競争が進行していることが明らかになっている。

テキストAI市場:OpenAIとAnthropicの二強体制と新興企業の挑戦

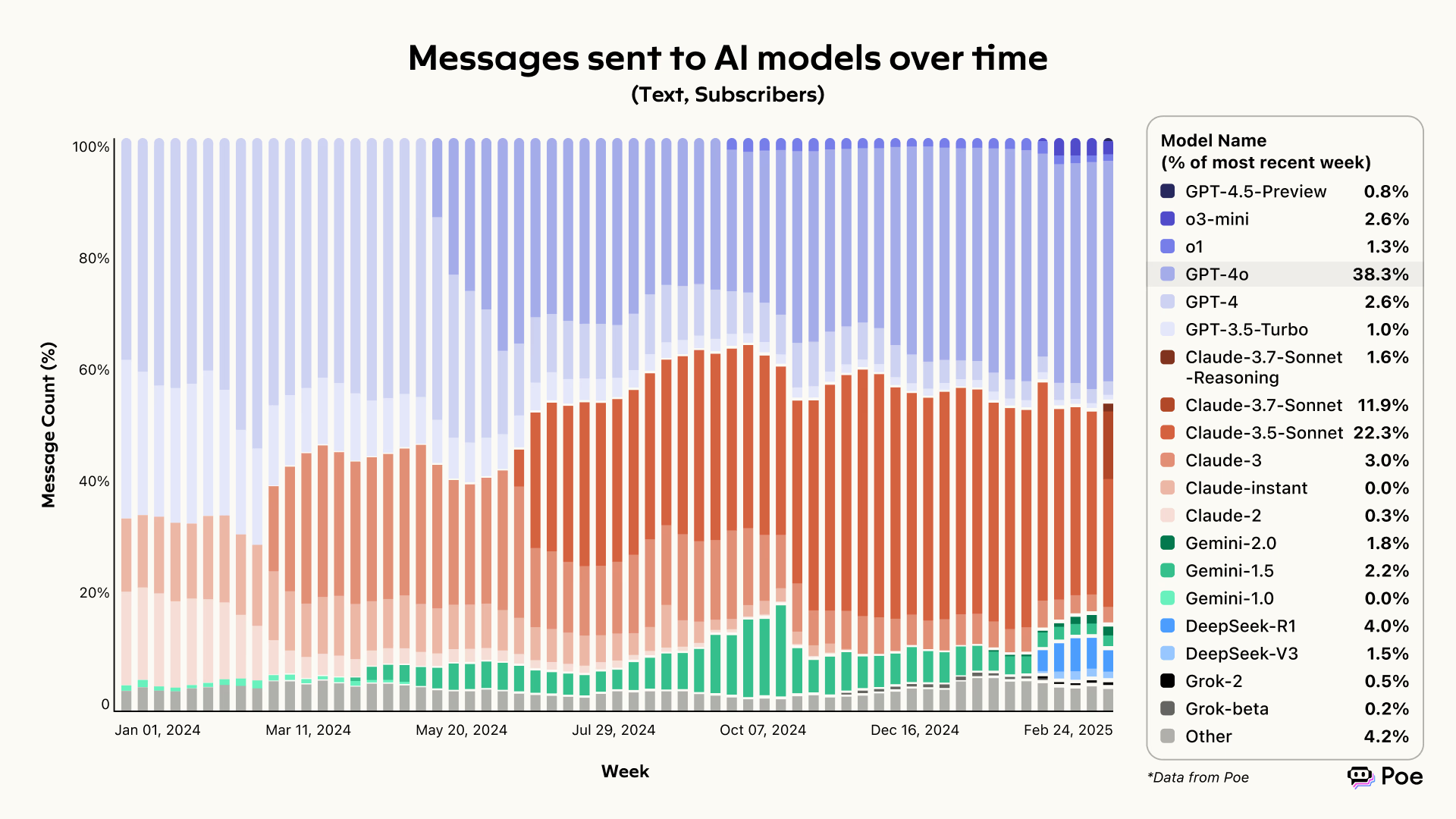

テキスト生成AI市場では、OpenAIとAnthropicの2社が引き続き圧倒的な存在感を示している。Poeのデータによれば、この2社でテキストメッセージシェアの約85%を占めており、特にAnthropicは2024年を通じて急速な成長を遂げた。2024年6月にClaude 3.5 Sonnetが発表されて以来、両社のシェアはほぼ拮抗しており、高度な表現力を持つテキストAIの分野で競争が激化していることを示している。

注目すべきは、DeepSeek-R1とV3の急成長だ。これらのモデルは2024年12月にはほぼシェアゼロの状態から、ピーク時にはメッセージの7%を獲得するまでに成長した。これはLlamaやMistralなど以前のオープンソースモデルファミリーよりも大幅に高いレベルであり、テキストAI市場における新たな挑戦者の登場を示唆している。

一方、GoogleのGeminiファミリーは2024年10月まではシェアを拡大していたものの、その後は減少傾向にある。しかし「その他」の公式モデルによるシェアは同期間に成長を続けており、テキストAI市場全体の多様化が進んでいることを示している。

画像生成分野:Black Forest Labsの躍進とDALL-Eの凋落

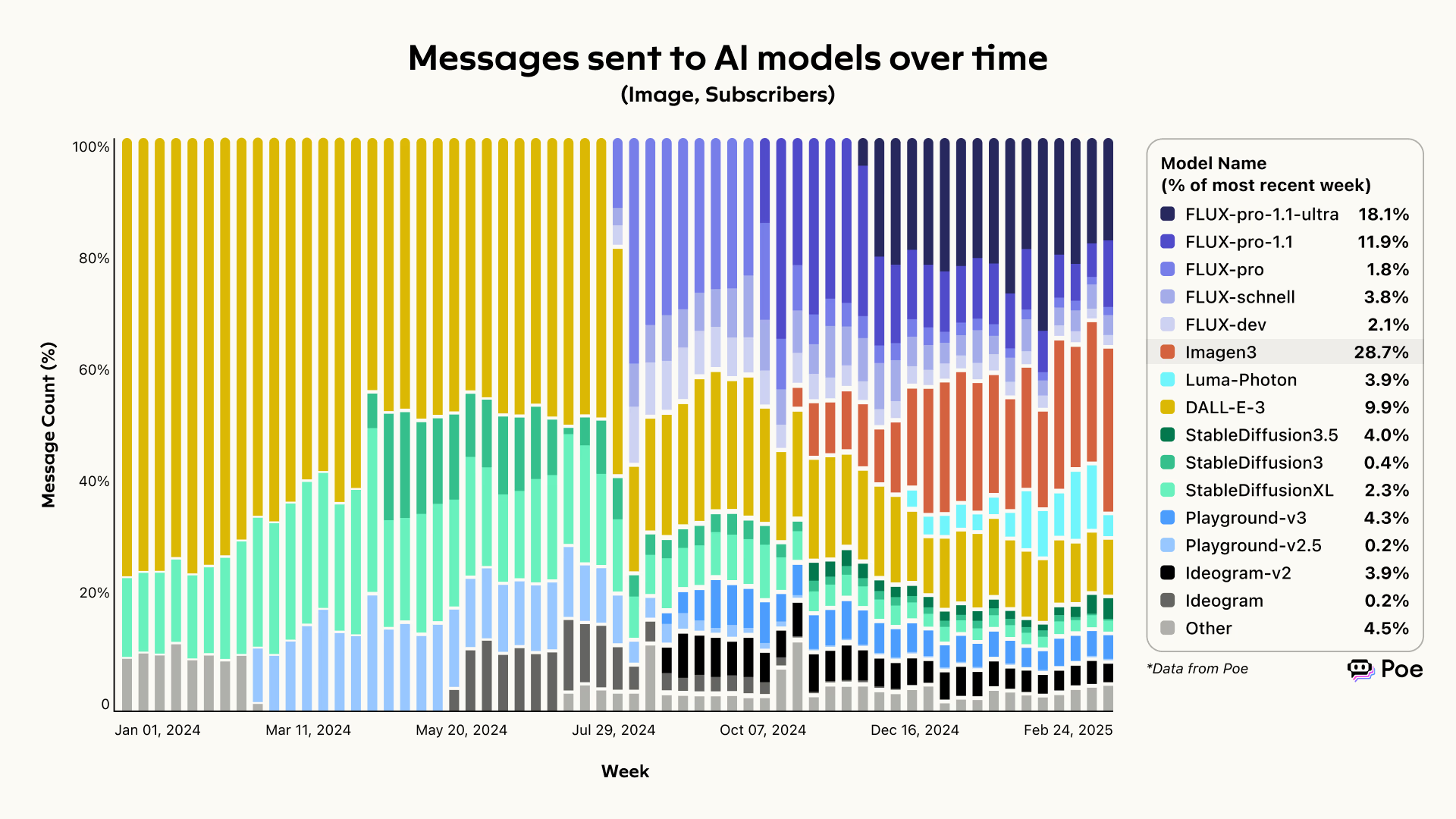

画像生成AI市場では最も劇的な変化が観測された。かつて市場を席巻していたDALL-E-3や各種Stable Diffusionモデルなどの初期参入者は、相対的なシェアを約80%失った。これは公式の画像生成モデル数が3から約25に急増したことと関連している。

最も注目すべきは、Black Forest LabsのFLUXファミリーの躍進である。2024年中頃に登場したこのモデルファミリーは、現在メッセージの約40%を獲得し、明確な市場リーダーとしての地位を確立している。

GoogleのImagen3ファミリーも2024年後半のローンチ以来、安定した成長を遂げており、プレミアムImagen3モデルとより最適化されたImagen3-Fastの組み合わせで約30%の使用シェアを確保している。

一方、PlaygroundやIdeogramといった画像生成専門のプロバイダーは依然として市場関連性を保っているものの、合計で約10%のシェアにとどまっている。

動画生成市場:急速な競争とGoogleの台頭

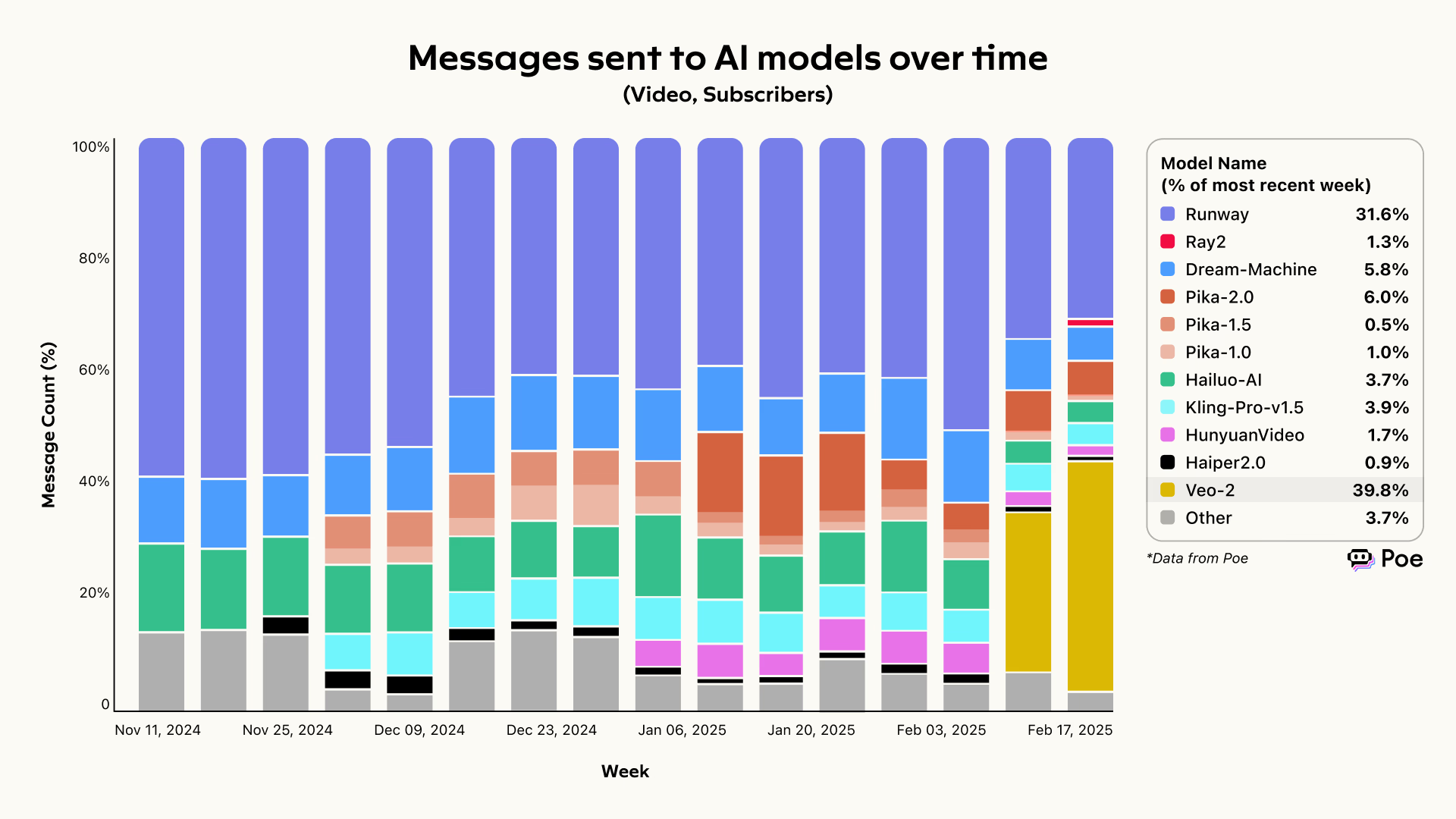

動画生成市場は2024年後半にようやく本格的に形成され始めたが、すでに8つ以上のプロバイダーがしのぎを削る急成長分野となっている。

初期参入者のRunwayは、単一のAPIモデルしか提供していないにもかかわらず、時間の経過とともにシェアは減少しているものの、依然として動画生成メッセージの30~50%を占める強力な地位を維持している。

しかし、GoogleのVeo-2モデルが市場に参入して数週間で、総動画生成メッセージの約40%を急速に獲得したことで、状況は一変している。

また、Kling-Pro-v1.5、Hailuo-AI、HunyuanVideo、およびWan-2.1といったモデルも能力、推論時間、コストの面で新たな境地を開拓しており、合計で約15%の動画生成メッセージシェアを獲得している。Poeによれば、これらのモデルの公式プロバイダーはすべて米国に拠点を置き、同社のプライバシーポリシーに従って中国本土にデータを送信することはないとのことだ。

新たなトレンド:モデル更新とAIエコシステムの多様化

Poeのデータから浮かび上がる重要なトレンドの一つは、先端的な研究機関がより高性能なモデルをリリースすると、新しいフラッグシップモデルの使用が旧バージョンを急速にカニバライズする現象である。GPT-4からGPT-4o、Claude-3からClaude 3.5への移行など、ユーザーは常に最新モデルを好む傾向が強い。

この傾向は、AI企業に対して重要な示唆を与えている。レガシーモデルの後方互換性維持やサポートへの投資は、ユーザーが一貫して最新の提供物に移行するため、リターンが減少する可能性がある。企業はより少数のモデルに資源を集中し、より頻繁に更新する戦略の方が効果的かもしれない。

また、モダリティごとにリーダーが異なる状況も明確になっている。テキストAIではOpenAIとAnthropicが優位であるのに対し、画像生成ではBlack Forest LabsとGoogle、動画生成ではRunwayとGoogleが主導権を争っている。この状況は、単一企業がすべてのAIモダリティで支配的な地位を確立することの難しさを示している。

企業への示唆:柔軟なAI戦略の重要性

Poeのレポートが明らかにしたAI市場の急速な進化は、企業の意思決定者に重要な示唆を与えている。技術的な優位性だけでは持続的な市場リーダーシップを保証できない環境では、今日の主要プレイヤーが明日の二番手に転落する可能性も十分にある。

明らかなのは、ユーザーの嗜好が新モデルのリリースによって劇的に変化する可能性があるということだ。このことは、組織が単一ベンダーのソリューションにロックインするのではなく、変化する能力に適応できる柔軟なAIスタックを構築すべきことを示唆している。

テキスト、画像、動画といった異なるモダリティで異なるリーダーが台頭するマルチモーダルなAIの採用は、企業戦略をさらに複雑にしている。しかし、この流動的なエコシステムを上手くナビゲートするためには、柔軟性を維持し、過去の技術リーダーに過度に依存しない姿勢が報われるだろう。

Sources

- Poe: 報告:2025年初頭のAIエコシステムのトレンド