スタンフォード大学人間中心AI研究所(Stanford Institute for Human-Centered AI: HAI)が発表した「AI Index Report 2025」[PDF]は、AI技術の急速な進化と社会への浸透を克明に描き出している。本レポートは、技術性能、経済的影響、教育、政策、責任あるAIなど多岐にわたるデータを網羅し、AIの現状を理解するための客観的な基盤を提供する。

AI技術の進化:性能向上と新たな課題

AIの能力は驚異的なペースで向上し続けている。特に大規模言語モデル(LLM)や生成AIの進化は目覚ましく、多くの分野で人間を超える性能を示し始めている。

ベンチマーク性能の急上昇

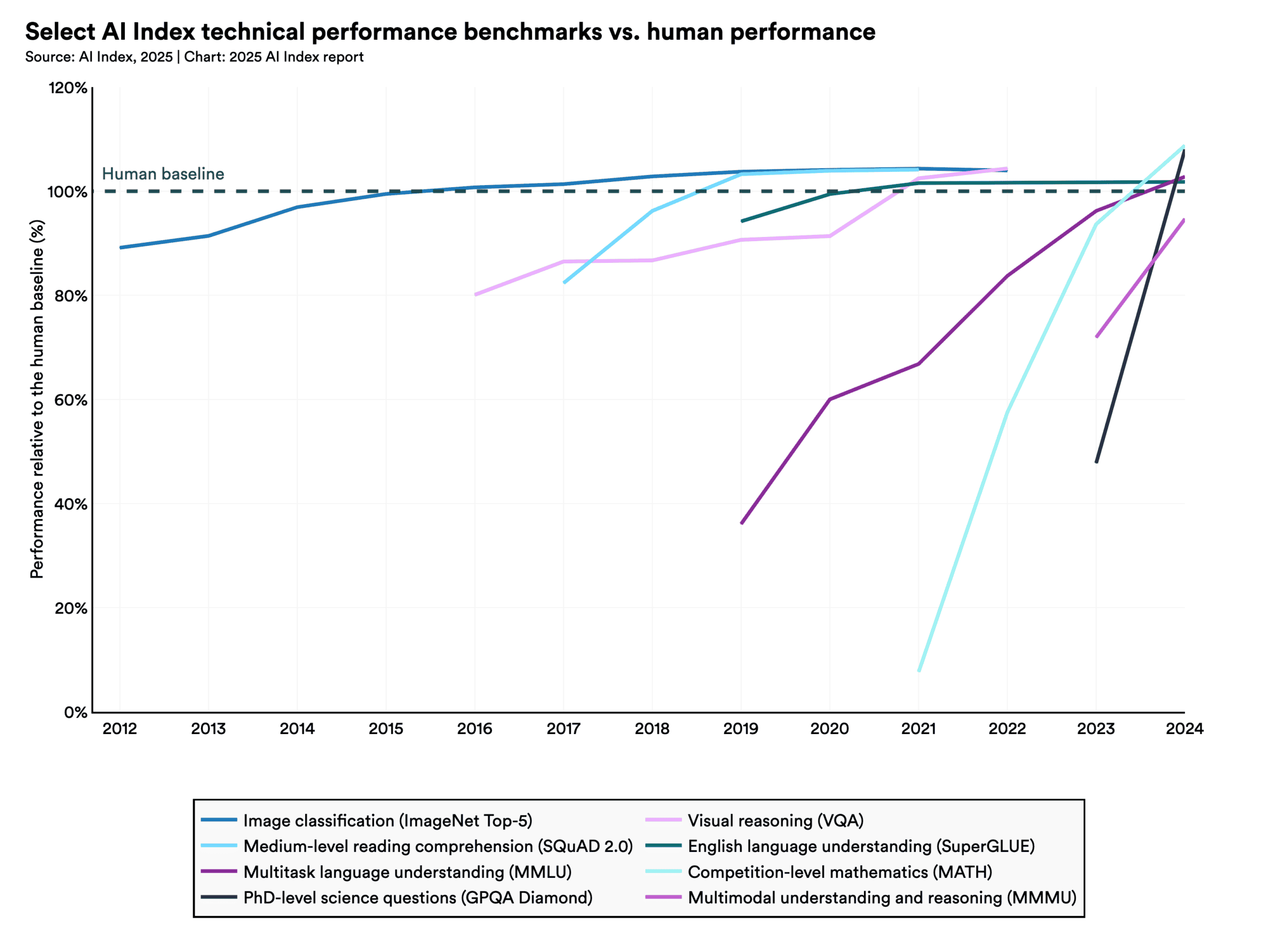

2023年に導入されたMMMU、GPQA、SWE-benchといった高難易度のベンチマークにおいて、AIシステムの性能はわずか1年で劇的に向上した。MMMUで18.8ポイント、GPQAで48.9ポイント、SWE-benchに至っては67.3ポイントものスコア上昇が見られたことは、AIの学習能力と適応性の高さを物語っている。SWE-benchにおけるコーディング問題の解決率は、2023年の4.4%から2024年には71.7%へと飛躍的に向上した。これは、AIが特定のタスクだけでなく、より複雑で実践的な問題解決能力を獲得しつつあることを示唆している。また、高品質な動画生成能力も大幅に向上しており、AIの応用範囲が急速に拡大している。

米中間の性能ギャップ縮小

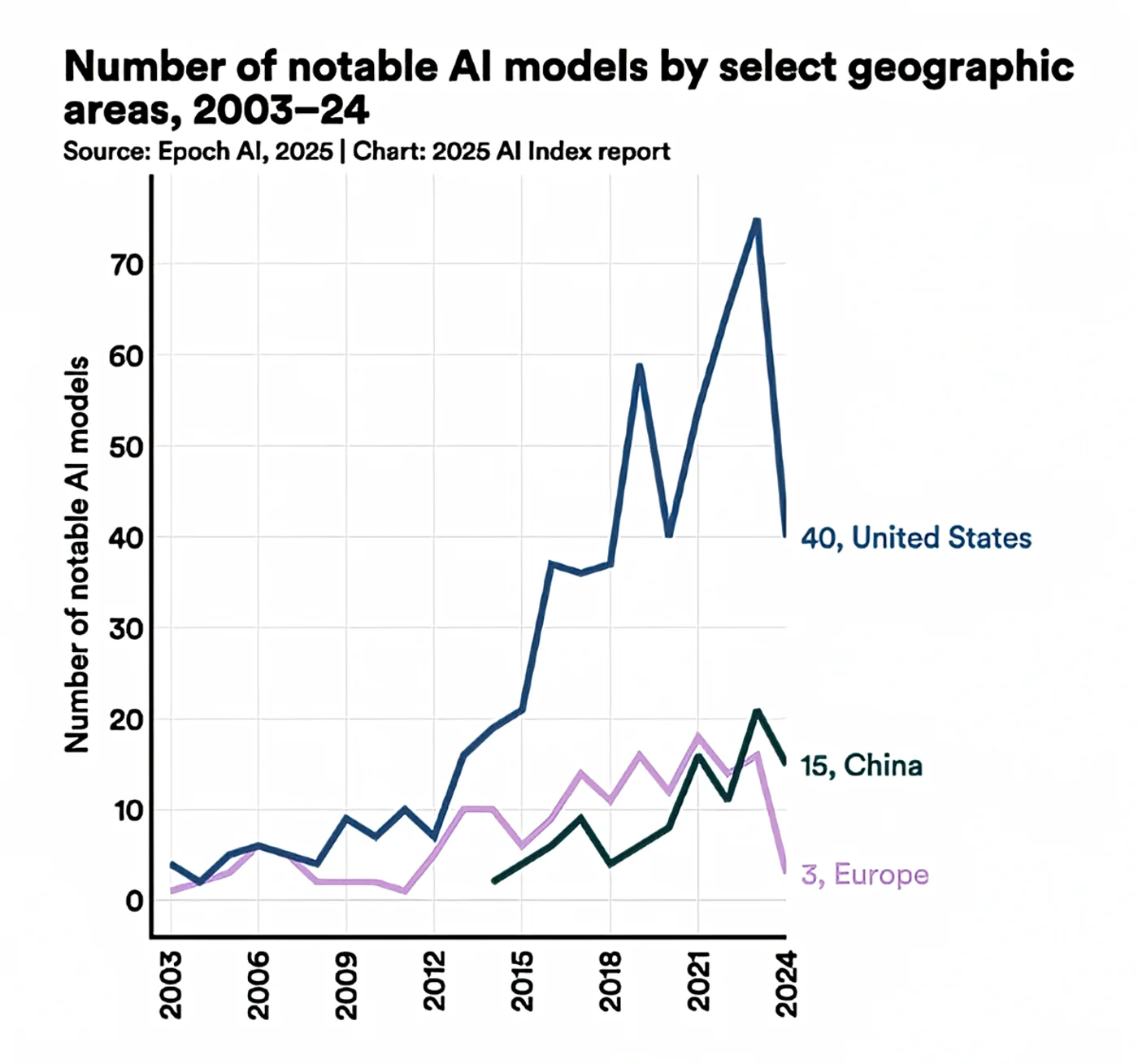

AIモデル開発において米国は依然としてリードしている。2024年には、米国の研究機関が40の注目すべきAIモデルを開発したのに対し、中国は15、欧州は3(すべてフランス)に留まった。これは米国の量的優位性を示している。

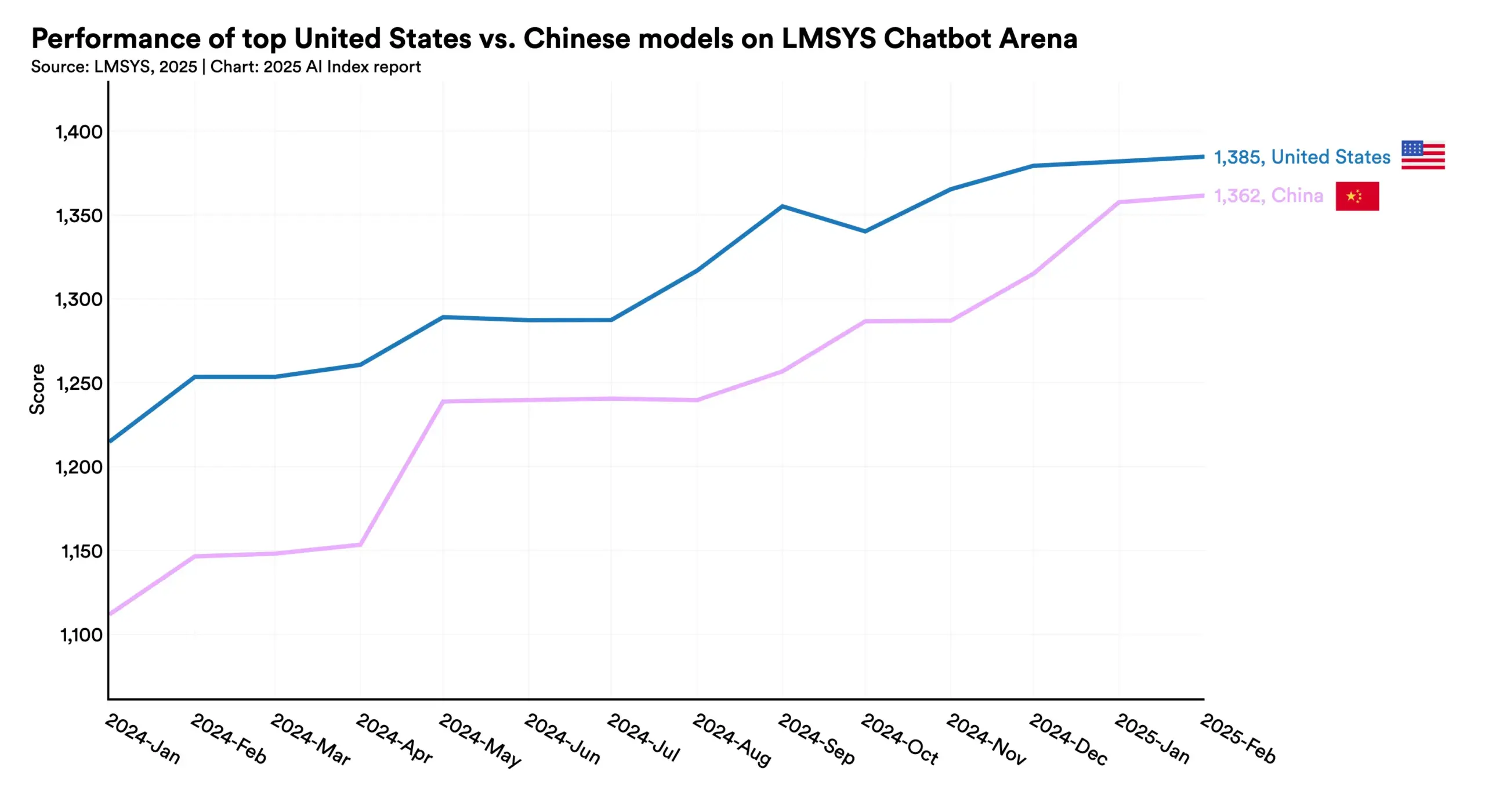

しかし、質的な側面では中国が急速に追い上げている。MMLUやHumanEvalといった主要ベンチマークにおける性能差は、2023年の二桁台から2024年にはほぼ同等レベルまで縮小した。この急速なキャッチアップは、中国のAI技術開発力の向上と、グローバルな競争環境の激化を示している。

一方で、AI関連の学術論文数や特許数では中国がリードを続けており、基礎研究と応用開発の両面で存在感を増している。

オープンモデルの追撃と小型モデルの台頭

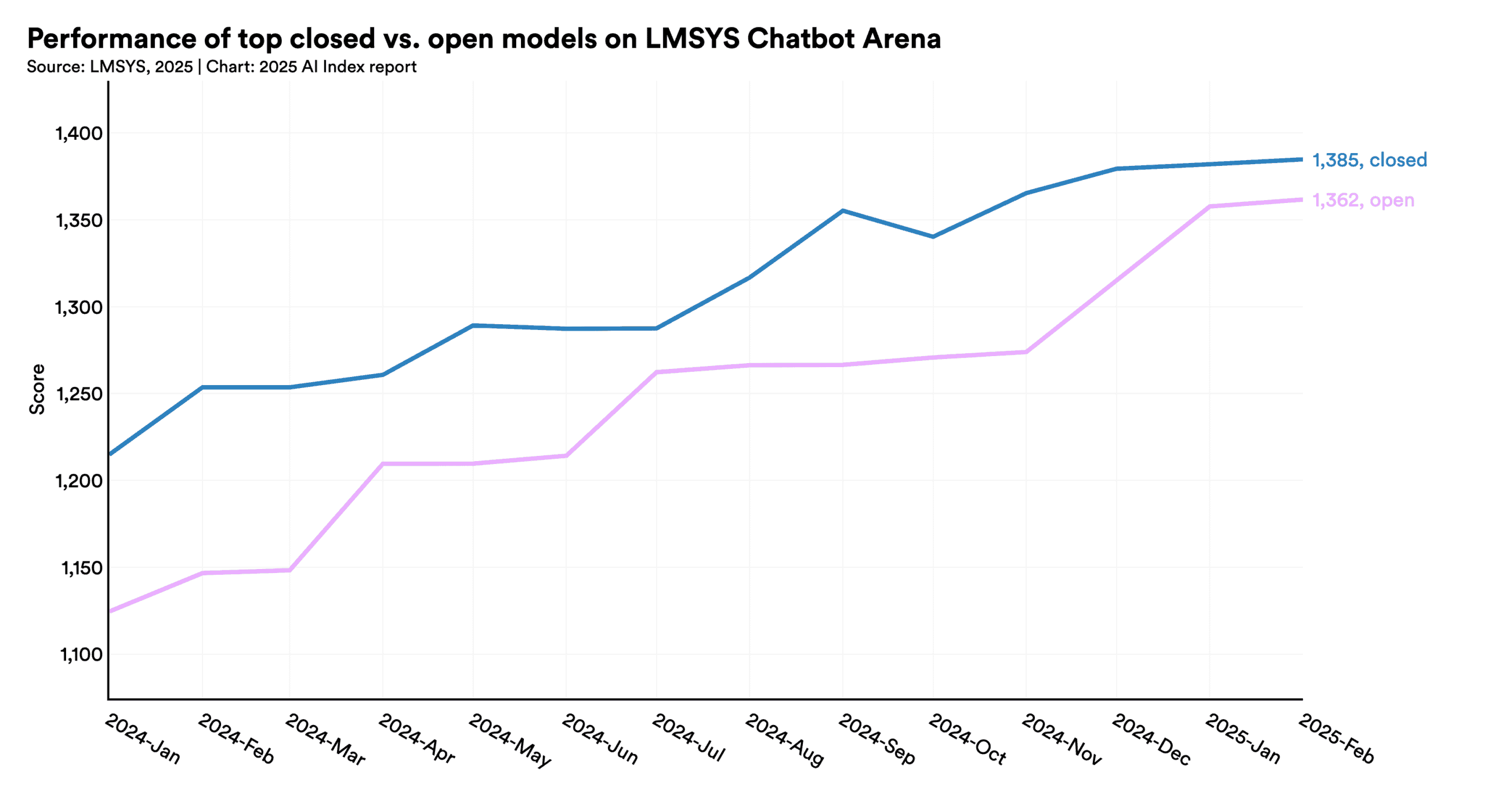

これまで性能面でクローズドモデル(特定の企業が開発・管理するモデル)に後れを取っていたオープンウェイトモデル(重みが公開されているモデル)が、急速に性能を向上させている。2024年初頭には主要ベンチマーク(Chatbot Arena)で8.0%あった性能差が、2025年2月には1.7%まで縮小した。これは、Meta社のLlama 3.1やDeepSeek社のV3といった高性能なオープンモデルの登場によるところが大きい。

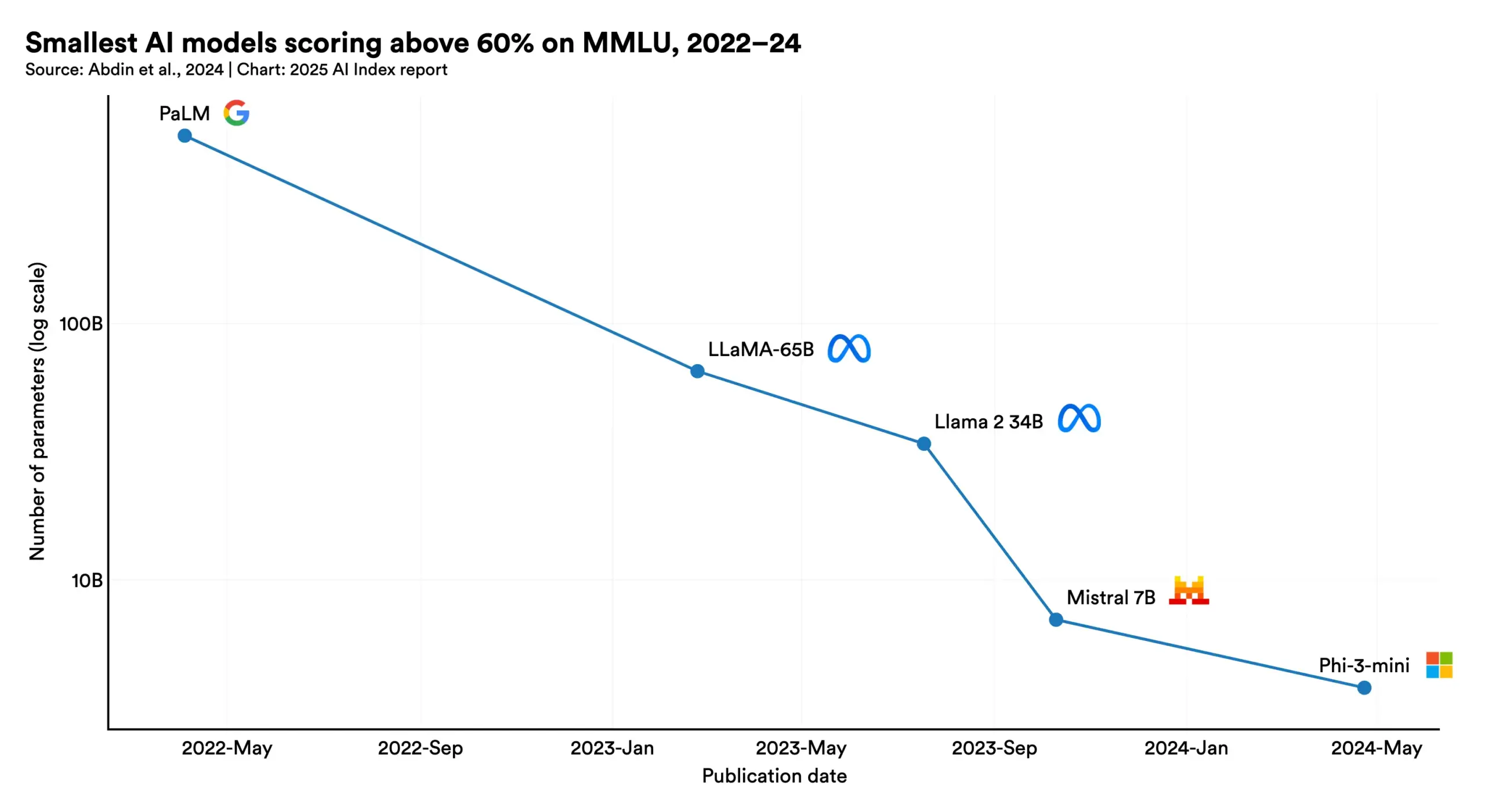

同時に、より小型で効率的なモデルの性能向上も著しい。2022年にはMMLUベンチマークで60%以上のスコアを達成した最小モデルはPaLM(5400億パラメータ)だったが、2024年にはMicrosoft社のPhi-3-mini(わずか38億パラメータ)が同等の性能を達成した。これは2年間で142倍のパラメータ削減に相当し、AIの利用コスト低減とアクセシビリティ向上に大きく貢献している。

高度な推論能力は依然として課題

目覚ましい進歩の一方で、AIは依然として複雑な論理的推論や計画立案といったタスクに課題を抱えている。特に、証明可能な正解が存在する論理問題や算術問題において、訓練データに含まれない大規模なインスタンスに対しては、信頼性の高い解決が難しい場合がある。

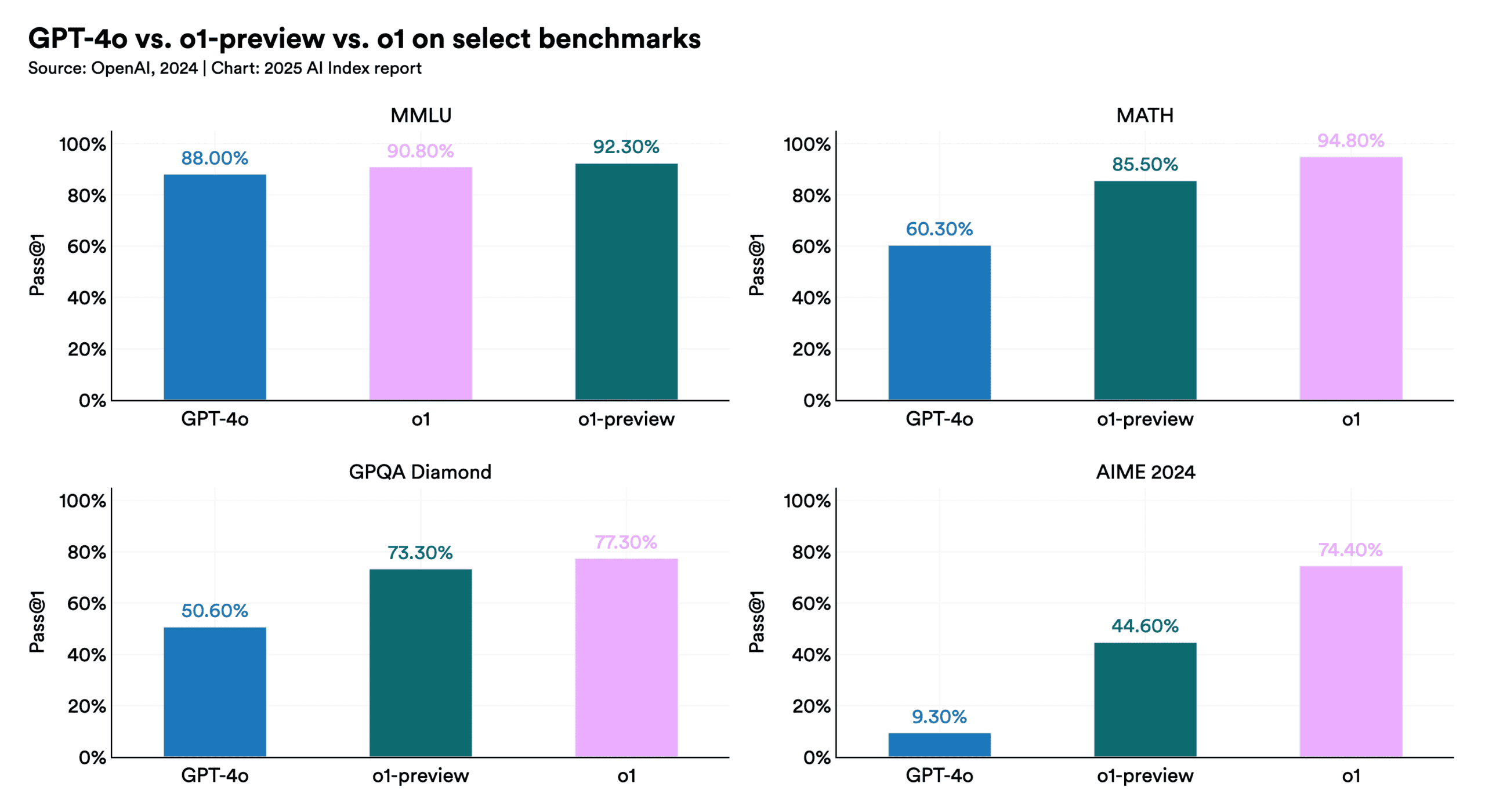

OpenAIのo1、o3といったモデルは、出力を反復的に推論・検証する「テストタイムコンピュート」アプローチにより、国際数学オリンピック予選レベルの問題でGPT-4oを大幅に上回る性能(o1: 74.4% vs GPT-4o: 9.3%)を示したが、推論速度とコストの面で大きな犠牲を伴う(o1はGPT-4oの約6倍高価で30倍遅い)。高精度が要求される高リスクな分野でのAI活用には、依然として慎重さが求められる。

経済への影響:投資の活況と生産性向上

AIは経済活動にも大きな影響を与え始めている。企業による投資は過去最高水準に達し、AI導入による生産性向上の効果も実証されつつある。

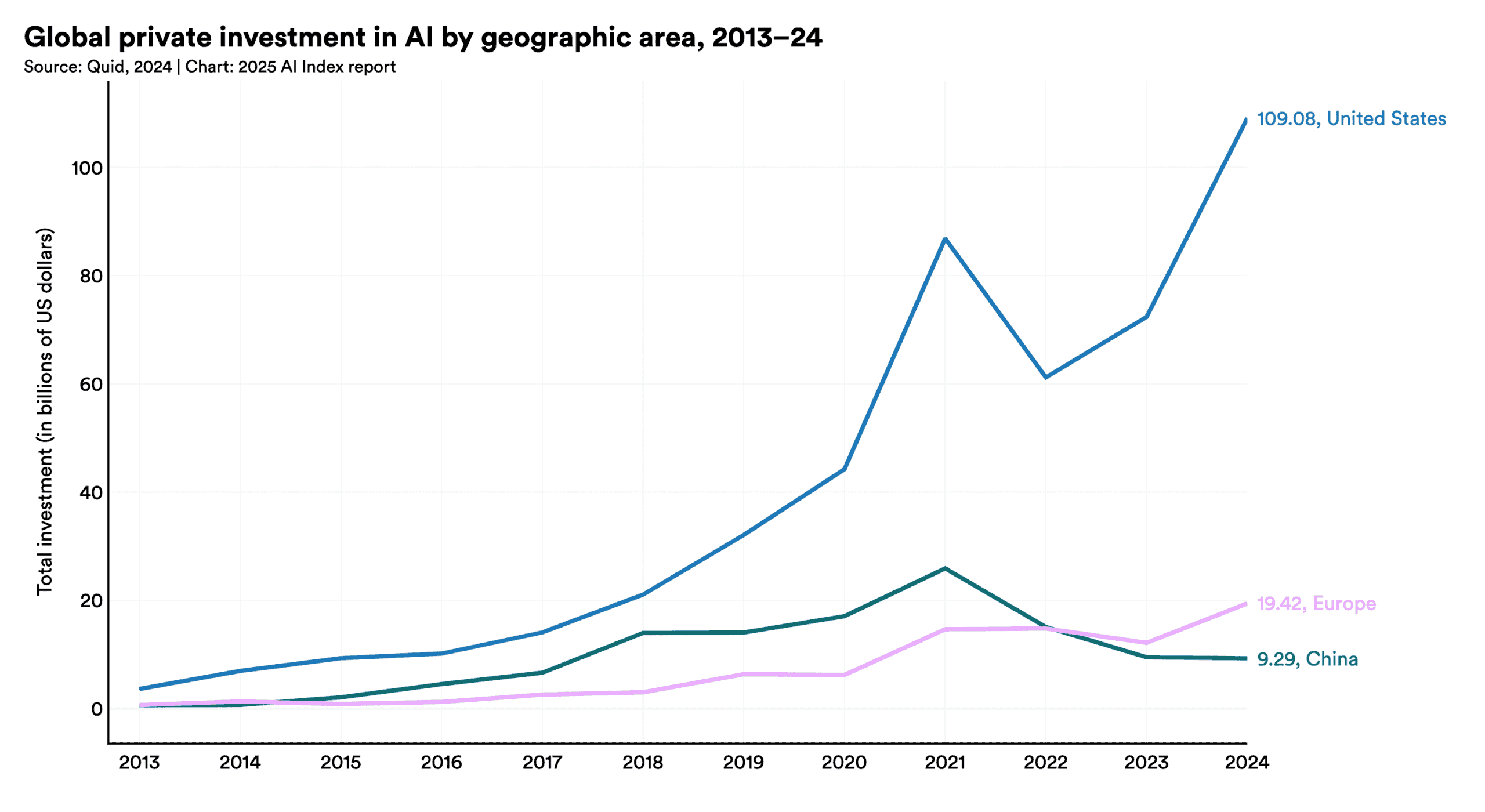

記録的なAI投資、特に米国と生成AI

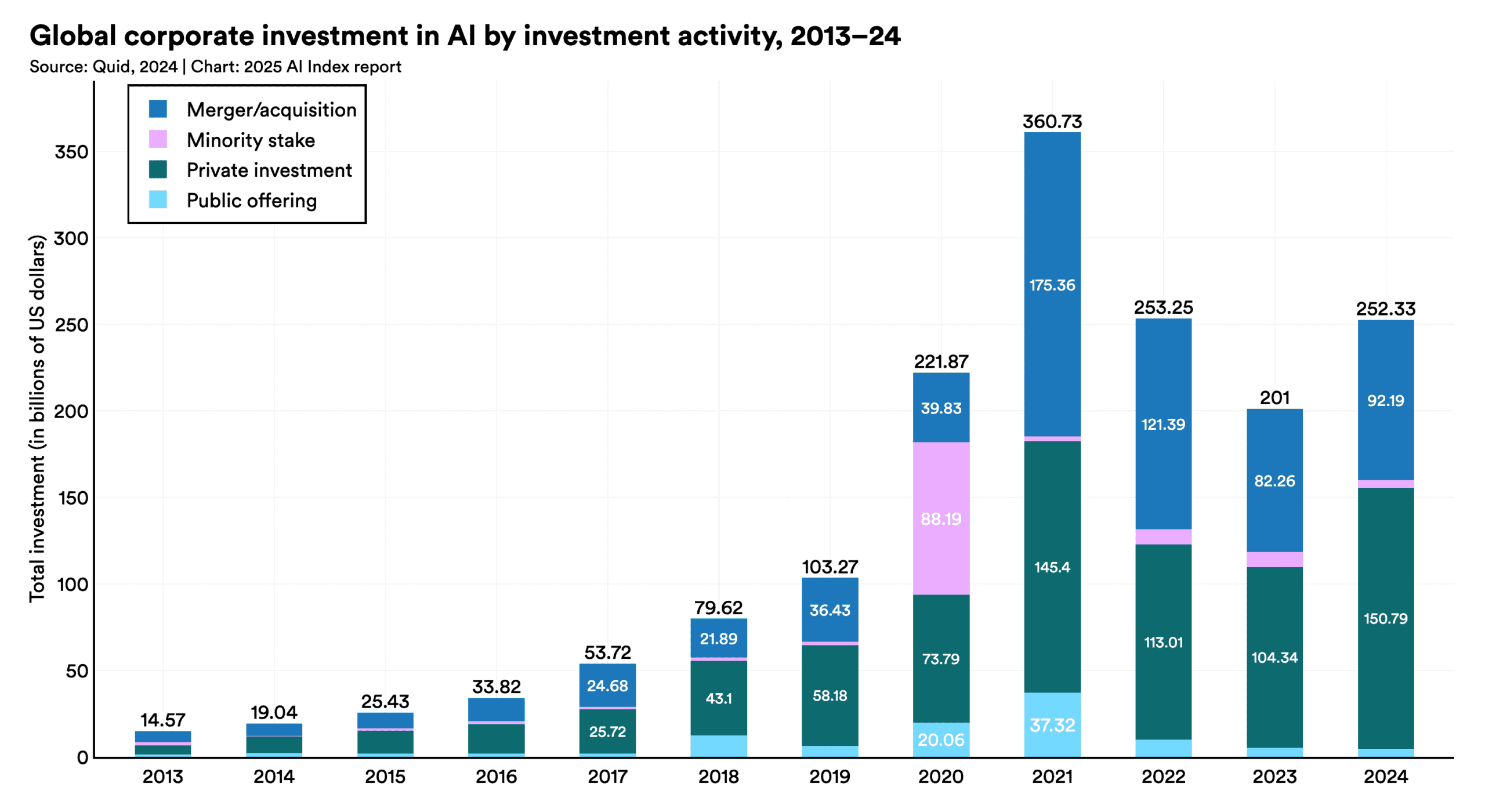

2024年の世界のAI関連企業投資額は2523億ドルに達し、特にプライベート投資(前年比44.5%増)が大幅に増加した。中でも米国のプライベート投資額は1091億ドルと突出しており、中国(93億ドル)の約12倍、英国(45億ドル)の約24倍に達している。

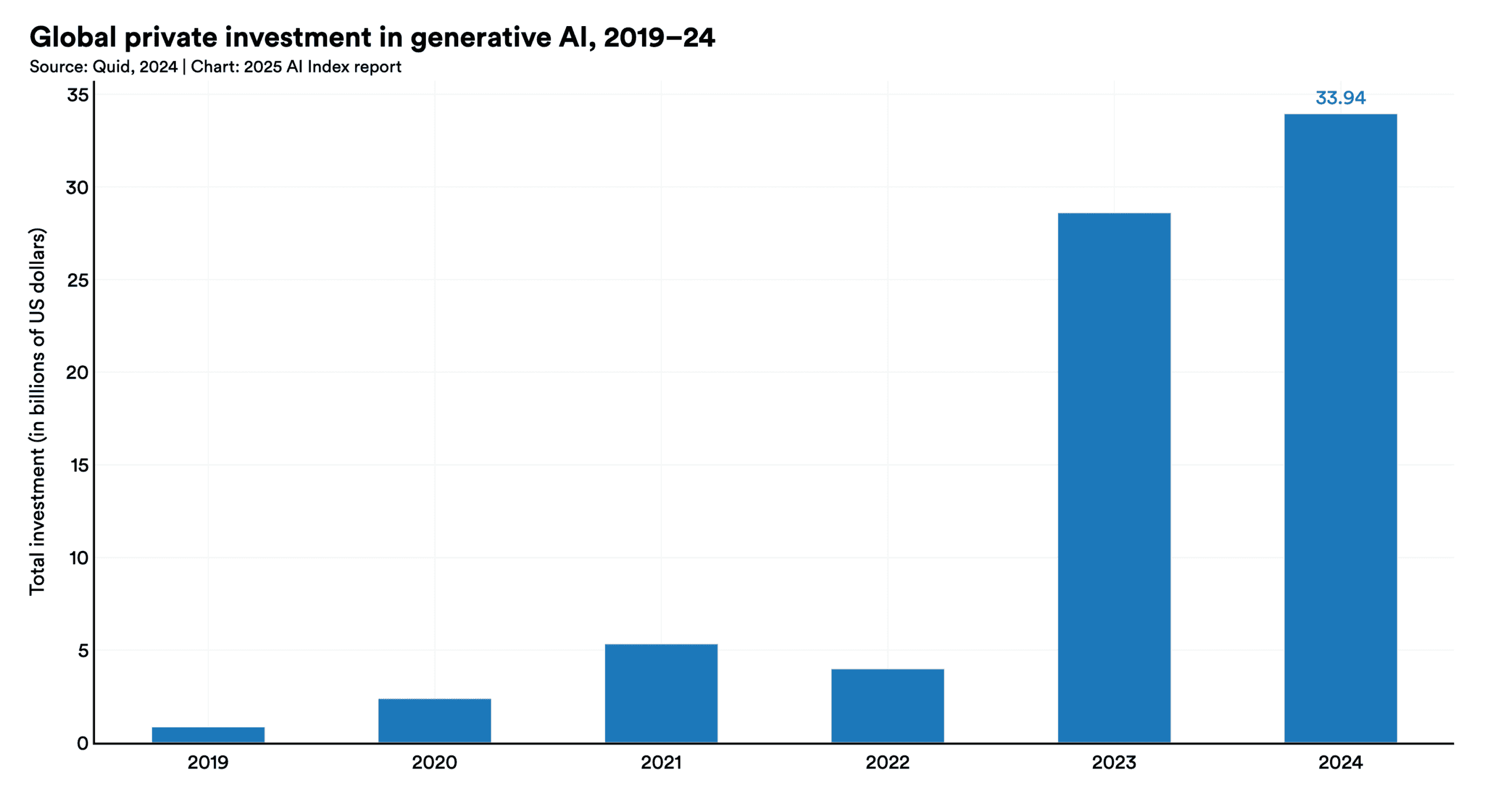

生成AI分野への投資も活況で、2024年には世界全体で339億ドル(前年比18.7%増)を集め、AI関連プライベート投資全体の20%以上を占めるに至った。この分野でも米国の投資額は中国とEU・英国の合計を254億ドル上回っており、その優位性は揺るぎない。

ビジネス導入の加速とROIへの期待

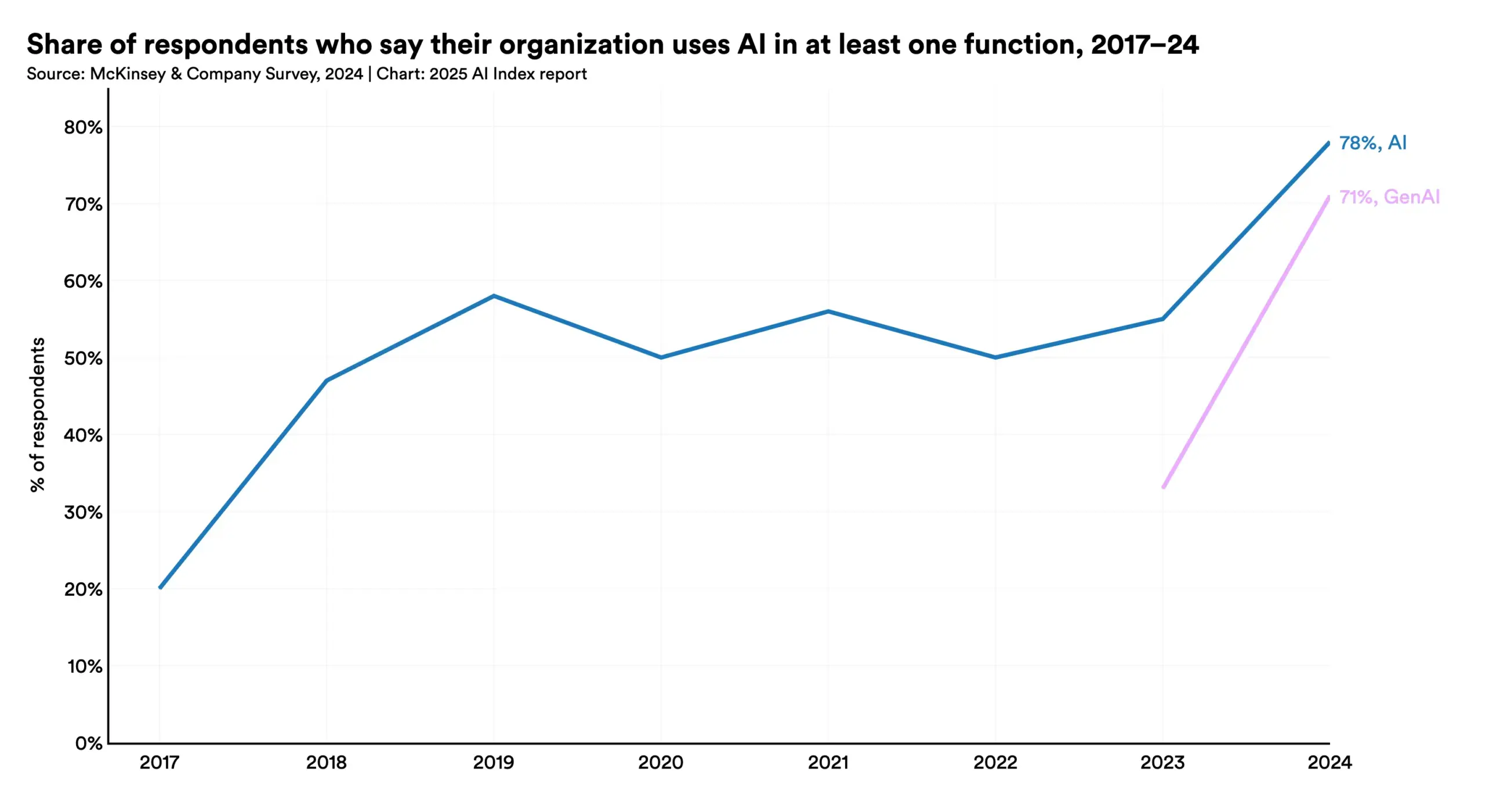

企業のAI導入も加速している。2024年には78%の組織がAIを利用していると回答し、前年(55%)から大幅に増加した。生成AIの利用も倍増し、71%の組織が少なくとも1つの業務機能で利用している(2023年は33%)。

しかし、AI導入による明確な財務的インパクトはまだ限定的である。コスト削減効果を報告した企業の多く(サービスオペレーションで49%、サプライチェーン管理で43%など)は、削減幅を10%未満と回答している。同様に、収益増加を報告した企業(マーケティング・営業で71%、サプライチェーン管理で63%など)も、増加幅は5%未満が最も多い。多くの企業はまだAI活用の初期段階にあり、大規模なROI(投資対効果)の実現には至っていないが、投資額の大きさはその将来性への強い期待を示している。

生産性向上とスキル格差是正効果

AIが生産性を向上させることは、多くの研究で裏付けられている。特に、顧客サポート、コンサルティング、ソフトウェアエンジニアリングなどの分野で顕著な効果が報告されている。

興味深いのは、AIがスキル格差を是正する効果を持つ可能性である。多くの研究で、AIツールは経験の浅い従業員や低スキル労働者の生産性をより大きく向上させることが示されている(例:顧客サポートで低スキル労働者34%増 vs 高スキル労働者ほぼ変化なし)。これは、AIが教育ツールとして機能し、スキルレベルの底上げに貢献しうることを示唆している。ただし、分野によってはトップ層の生産性をさらに引き上げる効果も報告されており、AIの影響は一様ではない。

コストと効率性:訓練費用高騰と利用コスト低下の二面性

AIの普及には、コストと効率性が重要な鍵を握る。訓練コストの高騰という課題がある一方で、利用コストの低下とハードウェアの進化が進んでいる。

訓練コストの指数関数的増加

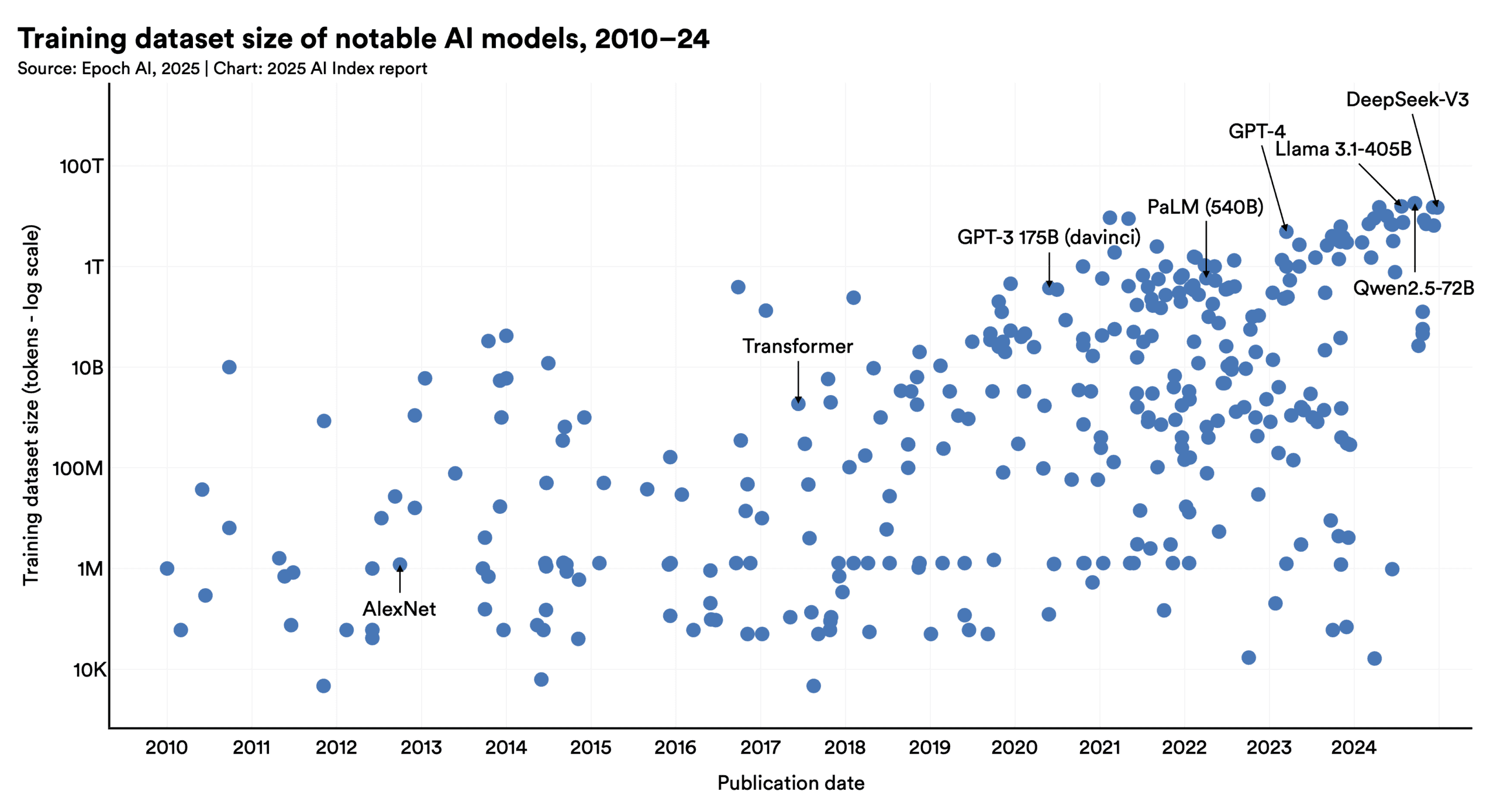

最先端AIモデルの訓練(トレーニング)コストは依然として高騰している。GoogleのGemini 1.0 Ultraの訓練には約1億9200万ドルかかったと推定されている。Meta社のLlama 3.1-405Bも1億7000万ドルと見積もられており、大規模モデルの開発は一部の巨大テック企業や潤沢な資金を持つスタートアップに限られているのが現状である。訓練に必要な計算能力(コンピュート)は約5ヶ月ごと、データセットサイズは約8ヶ月ごと、年間消費電力は毎年倍増しているとの調査結果もあり、スケーリング競争は激化している。

推論コストの劇的な低下

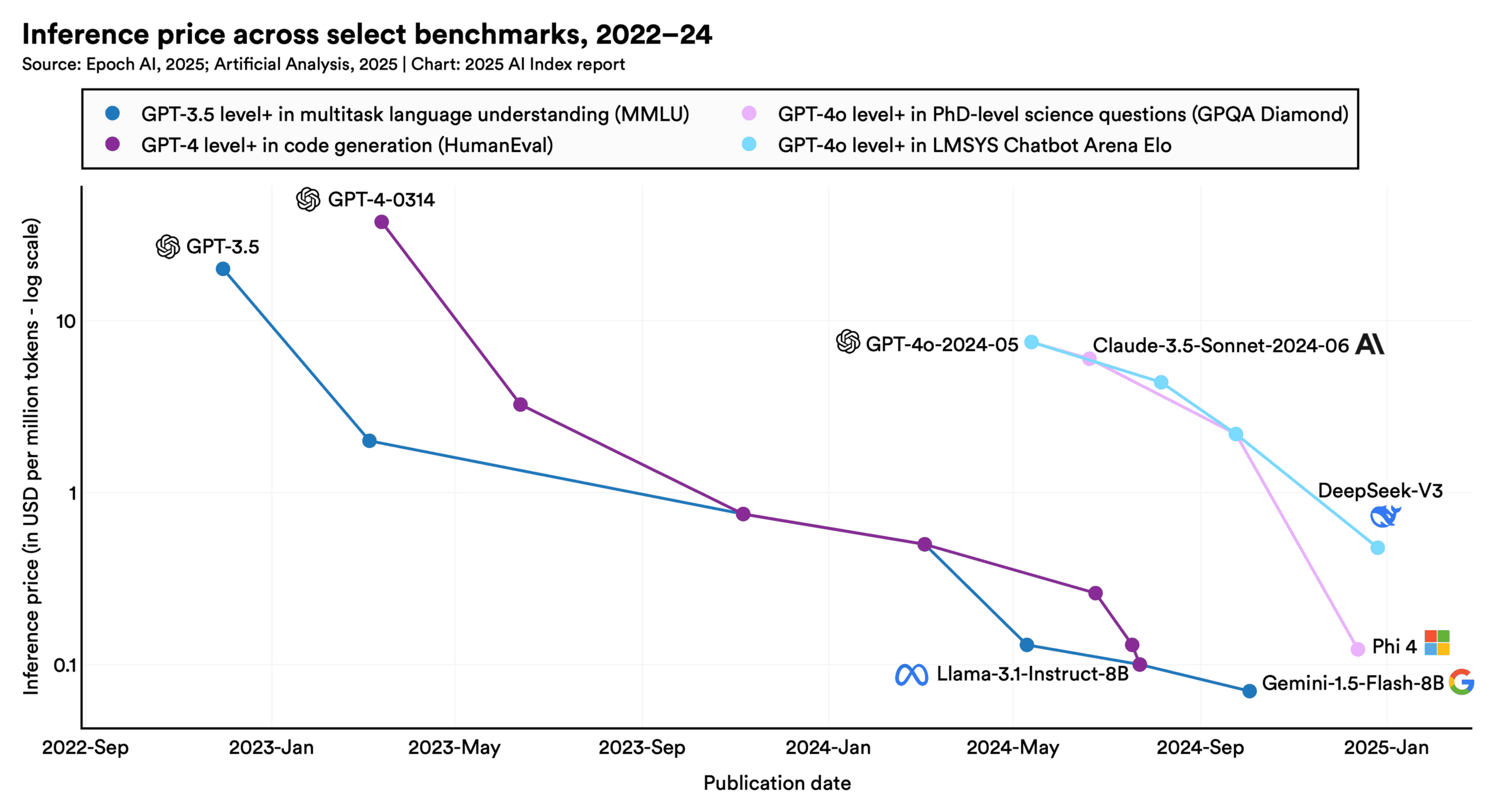

一方で、訓練済みモデルを利用する際のコスト(推論コスト)は劇的に低下している。GPT-3.5レベルの性能を持つモデルの推論コストは、2022年11月の100万トークンあたり20ドルから、2024年10月にはわずか0.07ドルへと280倍以上も低下した。より高度なベンチマーク(GPQA)でも同様の傾向が見られ、2024年5月の15ドルから同年12月には0.12ドルへと大幅に低下している。これは、より小型で高性能なモデルの開発やアルゴリズムの効率化によるもので、高度なAI技術へのアクセス障壁を急速に引き下げている。

ハードウェアの進化とエネルギー問題

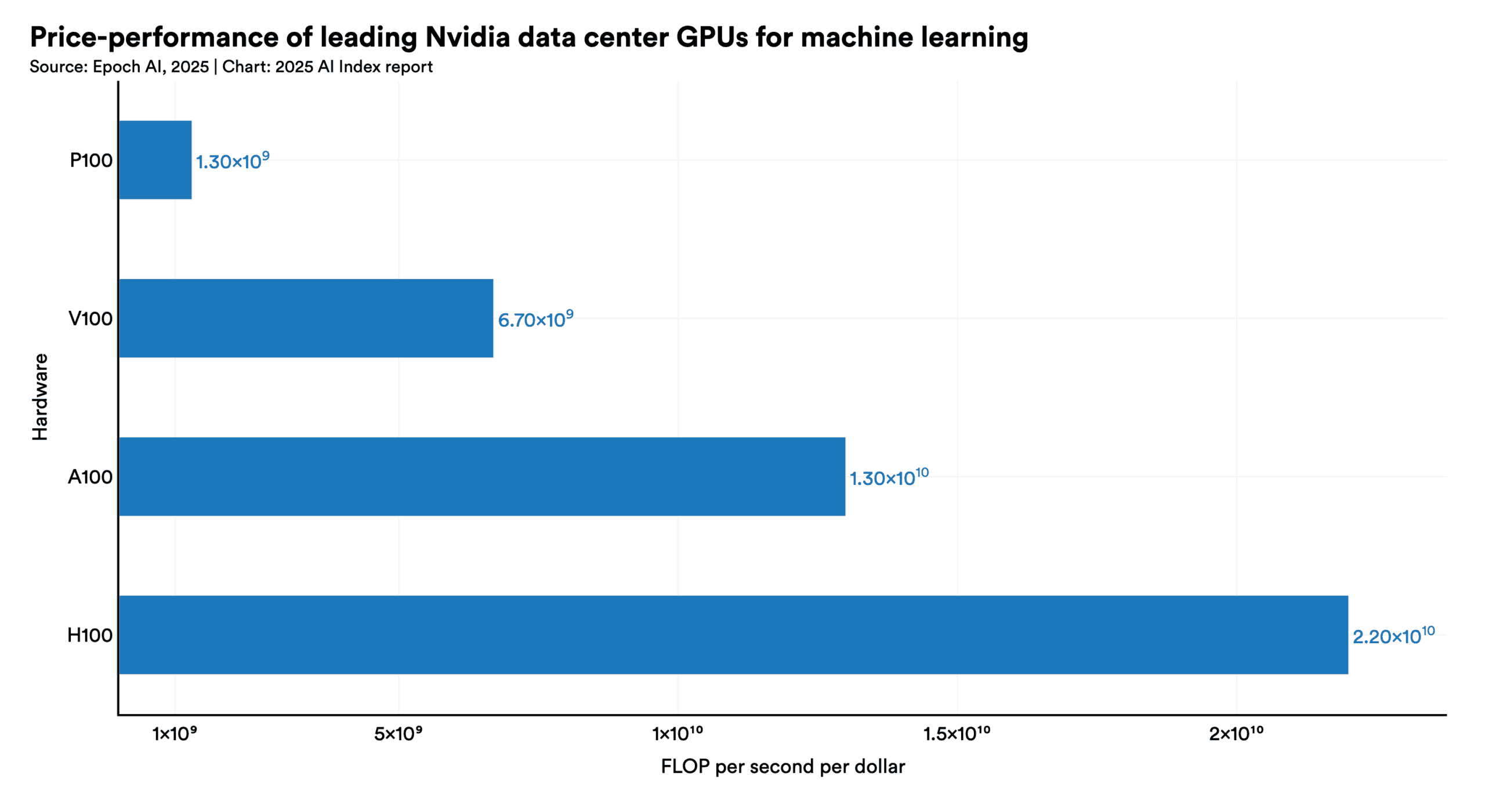

AIの進化を支えるハードウェアも着実に進歩している。機械学習ハードウェアの性能(16ビット浮動小数点演算)は年率43%で向上し、1.9年ごとに倍増している。価格性能比も改善しており、コストは年率30%で低下している。

しかし、AIの訓練と運用には膨大な電力が必要であり、環境への影響が懸念されている。Llama 3.1-405Bの訓練では推定8,930トンのCO2が排出された。これは、平均的なアメリカ人約496人分の年間排出量に相当する。エネルギー効率は年率40%で改善しているものの、全体的な消費電力の増加は続いており、AI企業がデータセンターの電源として原子力に関心を示す一因となっている。

責任あるAI(RAI):進展と残された課題

AIの社会実装が進むにつれて、その倫理的・社会的な側面、すなわち「責任あるAI(RAI)」への関心が高まっている。

AIインシデントの増加と標準化の遅れ

AIに関連する事故や問題(AIインシデント)の報告件数は増加の一途をたどっており、2024年には過去最高の233件(前年比56.4%増)に達した。これはAI利用の拡大と、問題に対する社会的な認識の高まりを反映していると考えられる。

しかし、RAI評価のための標準化されたベンチマークの導入は依然として遅れている。特に産業界の大手モデル開発者の間では、安全性や公平性に関する統一された評価基準がほとんど存在しない。HELM SafetyやAIR-Benchといった新しいベンチマークが登場しているものの、その普及は限定的である。企業においては、RAIリスクの認識(例:サイバーセキュリティ66%、規制遵守63%)と、それに対する具体的な対策(それぞれ55%、38%)の間に依然としてギャップが存在する。

データコモンズの縮小とプライバシー懸念

AIモデル、特にLLMは、インターネット上の大量の公開データを訓練に利用してきた。しかし近年、ウェブサイト側がAIによるデータ収集(スクレイピング)を制限する動きが強まっている。robots.txtファイルや利用規約の変更により、AI訓練目的でのデータ利用を禁止するサイトが増加した結果、主要なデータセット(C4 Common Crawl)における制限されたトークンの割合は、2023年から2024年にかけて5-7%から20-33%へと急増した。これは、データの多様性やモデルの性能に影響を与える可能性があり、「データコモンズの縮小」として懸念されている。著作権やフェアユースを巡る訴訟も、この動きを加速させている可能性がある。

グローバルなAIガバナンス協力の強化

企業レベルでのRAI対策が遅れる一方、政府や国際機関レベルではRAIガバナンスに関する協力が強化されている。2024年には、OECD、EU、国連、アフリカ連合などが、透明性、信頼性、公平性といったRAIの基本原則に関する枠組みを発表した。これは、国境を越えたAIのリスクに対応するための国際的な連携が深まっていることを示している。

政策と規制:世界的な動きと米国の状況

AI技術の急速な発展に対応するため、世界各国で政策・規制の整備が進められている。

各国政府による大規模投資と規制強化

AI開発競争が激化する中、各国政府はAIインフラへの大規模な投資計画を発表している。カナダ(24億ドル)、中国(475億ドルの半導体基金)、フランス(1090億ユーロ)、インド(12.5億ドル)、サウジアラビア(1000億ドルの「プロジェクト・トランスセンデンス」)などが代表例である。

同時に、規制強化の動きも活発化している。世界の主要75カ国における立法プロセスでのAI言及数は2024年に21.3%増加し、2016年比で9倍以上に達した。米国では、連邦規制機関が2024年に59件のAI関連規制を導入し、これは2023年の25件から倍増した。規制を発行した機関数も21から42へと倍増しており、AIに対する政府の関与が急速に深まっていることを示している。

米国における州レベルでの法整備先行

米国では、連邦レベルでの包括的なAI法案の成立は遅れているものの、州レベルでの法整備が先行している。2016年には州レベルのAI関連法はわずか1件だったが、2023年には49件に増加、そして2024年には131件へと急増した。特に、選挙におけるディープフェイク(AIによって生成された偽の画像や動画)の使用や、同意のない個人画像の拡散を規制する法律の制定が各州で進んでおり、2024年末時点で24州がディープフェイクを対象とする規制を可決している。

社会的受容と教育:楽観論の高まりと根強い懸念

AIに対する一般の人々の見方は、期待と不安が入り混じっている。

世界的なAI楽観論の高まりと地域差

Ipsos社による世界26カ国調査(2022年、2024年実施)によると、AI製品・サービスがもたらす恩恵が欠点を上回ると考える人の割合は、世界全体で52%から55%へと微増した。特に、これまで懐疑的だった国々(ドイツ+10%、フランス+10%、カナダ+8%、英国+8%、米国+4%)で楽観論が著しく高まった。

しかし、地域差は依然として大きい。中国(83%)、インドネシア(80%)、タイ(77%)などアジア諸国ではAIに対する楽観論が支配的である一方、カナダ(40%)、米国(39%)、オランダ(36%)などでは依然として懐疑的な見方が強い。また、AI企業が個人データを保護する(信頼する:47%、前年比-3%)ことや、AIシステムが公平である(信頼する:50%、前年比-2%)ことに対する信頼は低下傾向にある。

AI教育の拡大とアクセス・準備の格差

AI時代の人材育成のため、CS(コンピュータサイエンス)およびAI教育の重要性が増している。世界的に見ると、K-12(幼稚園から高校まで)でCS教育を提供または計画している国は全体の3分の2に達し、2019年から倍増した。特にアフリカとラテンアメリカでの進展が著しい。

しかし、アクセスには依然として格差がある。アフリカ諸国では電力インフラの未整備などが原因で、CS教育へのアクセスが最も制限されている。米国では、CS教師の81%がAIを基礎教育に含めるべきだと考えているが、実際にAIを教える準備ができていると感じている教師は半数以下にとどまっている。AI教育の普及には、インフラ整備と教員のスキルアップが急務である。

Sources