世界中の投資家とテック業界関係者の注目を集めていた、とある“謎”の答えがついに解き明かされた。

米半導体大手BroadcomのCEO、Hock Tan氏は、2024年第4四半期の決算説明会において、9月に公表していた「100億ドル(約1.5兆円)規模のカスタムチップ契約」の相手が、AIスタートアップの雄であるAnthropicであることを明らかにした。

さらに驚くべきことに、Anthropicは直近の四半期で追加の110億ドルの注文を行っており、合計200億ドルを超える巨額の投資が動いていることが判明した。この事実は、単なる大型契約の発表にとどまらず、NVIDIA一強と見られていたAIインフラ市場において、「ASIC(特定用途向け集積回路)」によるカスタムチップ戦略が無視できない巨大勢力へと成長したことを決定づけるものだ。

しかし、この空前のAIブームの裏で、Broadcomは「利益率の低下」という新たな構造的課題に直面しており、これが決算発表後の株価下落に繋がった可能性もありそうだ。

謎の顧客の正体と「Ironwood」の衝撃

2024年9月、Broadcomはある匿名の顧客から100億ドルのカスタムAIチップ製造を受注したと発表し、市場を騒然とさせた。当初、多くの観測筋はこの顧客をOpenAIではないかと推測していた。しかし、蓋を開けてみれば、それはOpenAIの最大のライバルであり、「Claude」モデルを開発するAnthropicであった。

総額210億ドル超:異次元の設備投資

Hock Tan CEOの発言によれば、契約の規模と内容は以下の通りである。

- 初期契約(9月判明分): 100億ドルの受注。

- 追加契約(今回判明分): 第4四半期にさらに110億ドルの受注を追加。

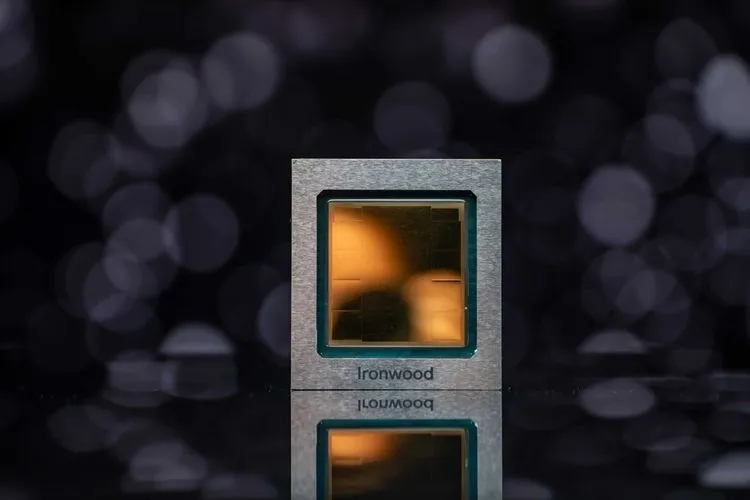

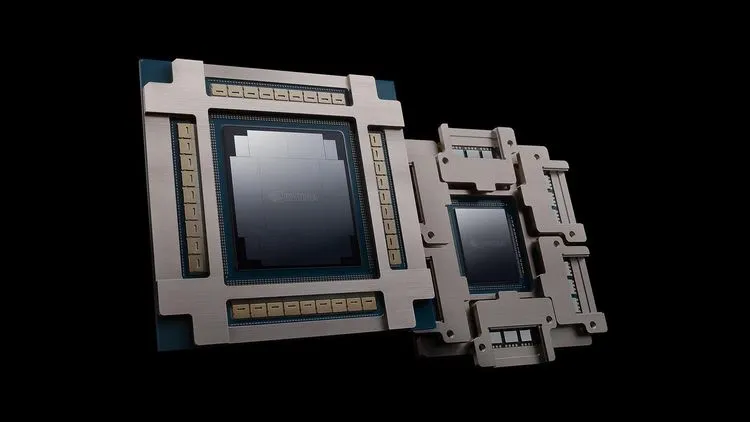

- 提供製品: 最新のTPU “Ironwood” ラックシステム。

ここで注目すべきは、Anthropicが単にチップを購入しているのではなく、「ラックシステム全体」を購入している点だ。「Ironwood」と呼ばれるこのシステムは、Googleが開発するTPU(Tensor Processing Unit)を搭載したサーバーラックであり、BroadcomはGoogleと共同でこのTPUの設計・製造支援およびI/O(入出力)周りのネットワーク技術を提供している。

Googleのエコシステムとの深い結びつき

今回の契約はAnthropicとGoogleの提携関係(Google Cloudの利用および巨額出資)と密接にリンクしていることが読み取れる。

- Googleの役割: TPUのアーキテクチャ設計、クラウドインフラの提供。

- Broadcomの役割: カスタムASIC(TPU)の物理設計・製造(TSMCへの橋渡し)、およびSerDes(高速データ伝送)技術を用いたラックレベルのシステム統合。

- Anthropicの狙い: Nvidia製GPUへの依存度を下げ、GoogleのTPUリソースを最大限活用することで、次世代モデルの学習・推論コストを最適化する。

実際、Googleは最近、同社の最新AIモデル「Gemini 3」を完全にTPU上でトレーニングしたと発表しており、その性能と効率性は実証済みだ。Anthropicはこの「実績あるインフラ」を、自社専用の計算資源としてBroadcom経由で調達するという極めて合理的な戦略を採ったと言える。

マージンの罠:AIが稼げば稼ぐほど「利益率」が下がるパラドックス

Broadcomの業績は、表面上は極めて好調だ。

第4四半期の売上高は180億2000万ドル(市場予想174億9000万ドル)、調整後EPSは1.95ドル(予想1.86ドル)と、いずれもコンセンサスを上回った。さらに、AI関連の売上高は前年同期比で倍増し、今四半期には82億ドルに達する見込みだ。

しかし、決算発表後に同社の株価は時間外取引で5%下落した。その原因は、CFOであるKirsten Spears氏が発した「粗利益率(グロスマージン)の低下」に関する警告にある。

なぜAI収益が増えるとマージンが下がるのか?

ここには、Broadcomのビジネスモデル特有の構造的な理由が存在する。

- 従来のビジネス(高マージン): ソフトウェア部門(VMwareなど)や、従来のネットワーク機器向けチップは、開発費の回収が終われば製造原価が低く、極めて高い利益率を誇る。

- AIカスタムチップビジネス(低マージン):

- 製造パススルーコスト: ASICビジネスにおいて、BroadcomはTSMCなどのファウンドリに製造を委託する。売上にはウェハー代やCoWoS(先進パッケージング)のコストが含まれるが、これらは右から左へ流れる「パススルー」の性質が強く、Broadcom自身が付加価値を乗せにくい。

- システム販売の影響: 今回のAnthropicとの契約のように「チップ単体」ではなく「サーバーラック全体」を販売する場合、筐体、冷却システム、電源などのハードウェアコストが売上原価(COGS)を押し上げる。

CFOのSpears氏は、第1四半期の連結粗利益率が前四半期比で約100ベーシスポイント(1%)低下すると予測した。これは、売上全体に占める「低マージンのAIハードウェア」の割合が急増するためである。投資家にとって、これは「利益なき繁忙」への入り口ではないかという懸念を抱かせる材料となった。

「5人の巨人」への極端な集中リスク

Reutersが報じたアナリストの分析によれば、Broadcomの抱えるもう一つのリスクは、その顧客基盤の極端な集中である。現在、BroadcomのAI半導体バックログ(受注残)は730億ドルに達しているが、その大半はわずか5社の顧客によって占められている。

推定される「AI 5人衆」

業界の動向とこれまでの報道を総合すると、この5社は以下の巨大テック企業である可能性が極めて高い。

- Google (Alphabet): 長年のTPUパートナー。最大顧客。

- Meta (Facebook): 自社開発チップ「MTIA」で協力関係にあるとされる。

- ByteDance (TikTok): 中国企業だが、特定のASIC設計で関与が噂される。

- Anthropic: 今回判明した「100億ドル+110億ドル」の巨大顧客。

- 第5の顧客(新規): 今回の決算でHock Tanが言及した、新たに10億ドルの注文を入れた顧客。

この「第5の顧客」が誰であるかは明かされていないが、MicrosoftやAmazon、あるいはOpenAIである可能性も否定できない。Hock Tanは「本物の顧客であり、今後成長する」と自信を見せている。

構造的な脆弱性

Summit InsightsのアナリストKinngai Chan氏が指摘するように、もしこれら5社のうち1社でもAI投資戦略を変更した場合(例:NVIDIAへの回帰、自社設計の内製化強化、AIバブルの崩壊による投資縮小)、Broadcomの業績は直撃を受けることになる。特に、2026年度下半期にかけてAIシステムの売上比率がさらに高まると予想されており、この「依存リスク」と「マージン低下圧力」は当面続くことになるだろう。

NVIDIA対抗軸としての「カスタムシリコン(ASIC)」の未来

今回のニュースは、AI半導体市場における「汎用GPU(NVIDIA H100/Blackwell)」対「カスタムASIC(Broadcom/Google TPU)」という対立軸を鮮明にした。

汎用性 vs 効率性

NVIDIAのGPUはあらゆるAIモデルに対応できる汎用性が強みだが、極めて高価であり、電力消費も激しい。対して、GoogleやAnthropicが採用するTPUのようなASICは、特定のワークロード(この場合はTransformerモデルの学習・推論)に特化して設計されているため、電力効率とコストパフォーマンスで優位性を持つ場合がある。

AnthropicがBroadcom(およびGoogle TPU)に200億ドル以上を投じるという事実は、「NVIDIA一択」の時代が終わり、トップティアのAIプレイヤーがインフラの多様化(マルチクラウド・マルチチップ戦略)へ本腰を入れていることを証明している。Anthropicは、AmazonのTrainium、NVIDIAのGPU、そしてGoogle/BroadcomのTPUを適材適所で使い分けることで、地政学的な供給リスクやベンダーロックインを回避しようとしているのだ。

Broadcomが握るAIの「心臓部」と今後の展望

BroadcomのHock Tan CEOは、AI半導体市場の「影の支配者」としての地位を確立しつつある。NVIDIAが表舞台でゴールドラッシュのツルハシを売っているとすれば、Broadcomはその鉱山のインフラそのものを整備している存在だ。

今回のAnthropicとのディール判明は、以下の3つの重要な示唆を含んでいる。

- AI投資の過熱は継続中: 数百億ドル単位の注文が飛び交う状況は、AIインフラへの投資意欲が減退していないことを示している。

- ASICの復権: 汎用GPUだけに頼らない、カスタムチップによる差別化が競争の鍵となりつつある。

- ビジネスモデルの転換点: Broadcomは、高利益率のソフトウェア企業としての側面と、低マージンだが爆発的な成長力を持つAIハードウェア企業としての側面をどうバランスさせるか、難しい舵取りを迫られている。

第5の顧客が本格的に立ち上がり、2026年後半に向けてAI売上が全社の過半を占めるようになった時、Broadcomは「半導体企業」という枠を超えた、AI時代の真のインフラ・コングロマリットへと変貌を遂げているかもしれない。しかし、その道程にはマージン圧縮という茨の道が待ち受けていることも、今回の決算は残酷なまでに浮き彫りにしたのである。

Sources