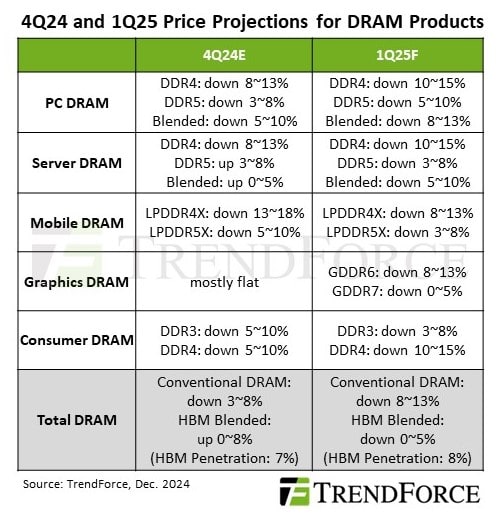

2025年第1四半期のDRAM市場が広範な価格下落に直面する見通しとなった。市場調査会社TrendForceの最新レポートによると、季節要因と消費者需要の低迷が重なり、PC、サーバー、モバイル、グラフィックスなど主要セグメント全般で価格下落が予測されている。従来型DRAMの価格は8〜13%の下落が見込まれており、特にPC向けDDR4製品で顕著な下落が予想されている。

各市場セグメントで見られる下落圧力

PC DRAM市場では、2024年第4四半期から続くOEMメーカーの在庫削減の取り組みが2025年第1四半期も継続する見通しだ。中国サプライヤーによるDDR4生産の増加と、スポット市場での低価格品の流入により、DDR4価格は特に大きな下落圧力にさらされている。この結果、PC DRAM価格は8〜13%の下落が予測されている。

サーバーDRAM市場においても、DDR4とDDR5の両方で価格弱含みの展開が予想される。製造各社がDDR4からDDR5への生産能力シフトを進めており、一部のHBM生産能力もDDR5に振り向けられていることから、供給過剰感が強まっている。この結果、サーバーDRAM価格全体で5〜10%の下落が見込まれている。

モバイルDRAM市場では、スマートフォンメーカーが2四半期連続で在庫調整を行った結果、在庫水準は概ね適正レベルまで回復している。しかし、より有利な契約価格の獲得を目指し、消極的な調達戦略が継続される見通しだ。この結果、LPDDR4Xで8〜13%、LPDDR5Xで3〜8%の価格下落が予測されている。

背景にある構造的な課題

DRAM市場が直面する価格下落の背景には、過去2年間に形成された複雑な構造的要因が存在している。2023年初頭には四半期ベースで最大20%という急激な価格下落を記録しており、この下落は単なる一時的な市場調整を超えた、より根本的な問題を示唆している。2024年に入って価格下落のペースは緩和したものの、市場の構造的な脆弱性は依然として解消されていない。

特に深刻な課題として浮かび上がっているのが、新世代メモリへの移行における市場の二極化である。DDR5やHBMといった新世代メモリ技術は、データセンターやAI関連アプリケーションでの採用が徐々に進んでいるものの、その普及ペースは当初の期待を下回っている。この移行の遅れは、従来型DDR4メモリの供給過剰状態を長期化させる要因となっている。製造各社は新世代製品の生産能力を徐々に拡大しているが、既存のDDR4生産ラインの完全な置き換えには至っておらず、結果として市場全体の供給過剰状態が継続している。

さらに、市場構造を複雑にしているのが中国メーカーの台頭である。中国のDRAMメーカーは2025年に向けて積極的な生産能力の拡大を計画しており、これが市場の供給圧力をさらに高める要因となっている。従来の韓国・台湾メーカー主導の市場構造が変化しつつある中、この新たな供給源の出現は価格競争を一層激化させる可能性が高い。特にDDR4市場では、中国メーカーの参入によって価格下落圧力が著しく強まることが予想されている。

需要サイドに目を向けると、消費者向け電子機器、ゲーミング、データセンター各分野での需要の弱さが継続している。スマートフォン市場の成熟化や、PCの買い替えサイクルの長期化といった構造的な変化に加え、マクロ経済環境の不確実性も需要回復の重石となっている。特に注目すべきは、デバイスあたりのDRAM搭載容量の伸び率が鈍化していることで、これは市場の成長ポテンシャルを制限する新たな構造的要因として認識されつつある。

加えて、在庫管理の方針にも構造的な変化が見られる。かつては「ジャストインタイム」方式が主流だったが、近年のサプライチェーンの混乱を教訓に、製造業者はより慎重な在庫管理戦略を採用している。この結果、需要の回復期においても、従来のような急激な在庫積み増しは期待できない状況となっている。TrendForceの分析によれば、この傾向は特にPC OEMメーカーにおいて顕著で、2024年第4四半期から続く在庫削減の取り組みは、より長期的な調達戦略の変更を示唆している。

これらの構造的な課題は相互に関連しており、単一の要因による解決は困難な状況となっている。新世代メモリへの移行を加速させるには大規模な設備投資が必要だが、現在の価格下落局面ではメーカーの投資余力が制限される。この結果、市場は既存製品の供給過剰と新製品への移行の遅れという悪循環に陥るリスクを抱えている。

Xenospectrum’s Take

今回の価格下落予測は、DRAM市場が直面する構造的な課題を浮き彫りにしている。確かに、エンドユーザーにとっては魅力的な価格でメモリを入手できる好機となるだろう。しかし、この状況は製造各社の収益性と投資能力を圧迫し、長期的には技術革新の停滞リスクをもたらす可能性がある。

特に注目すべきは、中国メーカーの台頭がもたらす市場構造の変化だ。従来の韓国・台湾メーカー主導の市場構造が、より複雑な様相を呈しつつある。この変化は、単なる価格競争を超えて、地政学的なリスクとも絡み合って市場の不確実性を高めている。皮肉なことに、DRAMの「価格下落」という”良いニュース”は、業界の長期的な健全性という観点では、必ずしも喜ばしい展開とは言えないのかもしれない。

Source

コメント