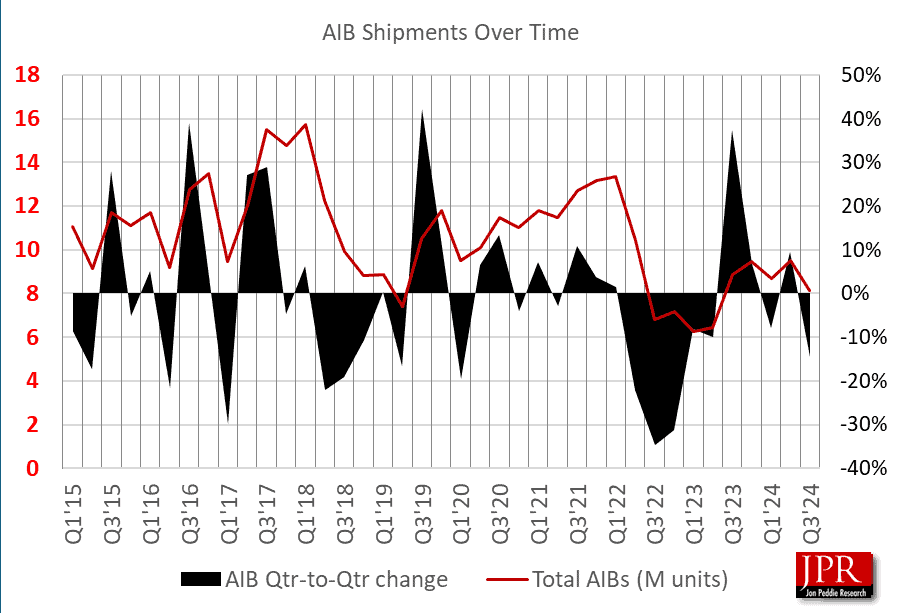

第3四半期は通常GPUの販売が上向く時期だが、2024年第3四半期のグラフィックボード出荷台数が前四半期比14.5%減を記録した。市場調査会社Jon Peddie Research(JPR)の最新レポートによると、この予想外の下落は、2025年1月に予定されているNVIDIAとAMDの次世代製品発表を待つ消費者心理が主な要因とされている。

市場シェアの動向と出荷台数の詳細

2024年第3四半期のディスクリートGPU出荷台数は810万台を記録し、これは2023年第2四半期以来の低水準となった。この数字は、同時期のデスクトップPC CPU出荷台数2,010万台と比較すると著しく低い水準である。特筆すべきは、デスクトップPC CPU市場が前期比で42.2%という大幅な成長を見せた一方で、GPUの出荷台数は逆に減少傾向を示したことだ。

市場の変動を時系列で見ると、さらに興味深い傾向が浮かび上がる。2023年第3四半期には、デスクトップPC CPU出荷台数1,900万台に対してGPU出荷台数は900万台という関係性を示していた。それが2024年第2四半期には、CPU出荷台数1,400万台に対してGPU出荷台数1,000万台という逆転現象が起きていた。この急激な変動は、市場の不安定性を如実に示している。

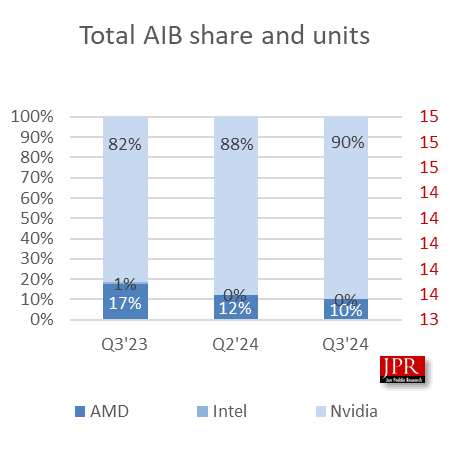

シェア構造の面では、NVIDIAとAMDの勢力図に顕著な変化が現れた。NVIDIAは前四半期の88%から90%へとシェアを拡大し、業界における支配的立場をさらに強化。一方のAMDは12%から10%へとシェアを落とす結果となった。この変動について、Jon Peddie Researchは「わずかな変化」と評価しているものの、NVIDIAの市場支配力が90%という象徴的な数字に達したことは、業界における競争環境の変質を示す重要な指標といえる。

GPUのデスクトップPCへの搭載率(アタッチレート)も注目に値する。前四半期比で26.9%という大幅な下落を記録したこの指標は、統合型グラフィックスソリューションの台頭を示唆している。統合GPUの性能向上と、高額化が続くディスクリートGPUの価格動向が、この変化の背景にあるとみられる。さらに、2025年初頭に予定されている次世代GPU発表への期待も、現行モデルの需要を抑制する要因となっている。

特に興味深いのは、この10年間の第3四半期平均と比較した際の乖離だ。JPRの分析によると、第3四半期のGPU出荷台数は通常、前四半期から平均7.9%の増加を示すとされる。しかし2024年第3四半期は、この長期トレンドから大きく外れる結果となった。この異常値は、市場構造の根本的な変化を示唆する重要なシグナルかもしれない。

業界の長期的な見通しに暗雲

Jon Peddie Research(JPR)による最新の市場予測は、GPU業界の将来に深刻な懸念を投げかけている。同社の分析によると、2024年から2028年にかけてのディスクリートGPU市場の年平均成長率(CAGR)は-6.0%になると予測されており、この期間の終わりには市場全体の設置基数が1億1,900万台に留まる見通しだ。

この悲観的な予測の最大の要因として、次期米国政権下での関税政策による影響が指摘されている。新政権が掲げる強硬な通商政策により、消費者向けノートPCや電子機器の価格が最大45%上昇する可能性があるとJPRは警告する。Jon Peddie氏は「関税と賃金上昇の不均衡が米国経済を景気後退に追い込む可能性がある」と指摘し、その影響は米国市場に留まらず、世界的な消費者支出の抑制につながると分析している。

市場構造の面でも重要な変化が進行している。デスクトップPCにおけるディスクリートGPUの搭載率は今後5年間で83%程度まで低下すると予測されている。この背景には、統合型グラフィックスソリューションの性能向上という技術的要因に加え、ディスクリートGPUの価格高騰という経済的要因が複雑に絡み合っている。特に、高性能な統合GPUを搭載した新世代のプロセッサの登場により、一般的なユースケースではディスクリートGPUの必要性が低下している点も、市場縮小の構造的要因として無視できない。

さらに、暗号通貨市場の安定化も、GPU需要の逆風となっている。過去のような暗号通貨マイニング需要の急激な上昇は、当面見込めない状況だ。加えて、次世代GPU待ちによる需要の停滞は、短期的には2025年1月以降の新製品発表で改善が期待されるものの、前述の構造的な課題が解決されない限り、市場の本格的な回復は困難との見方が強まっている。

JPRの分析で特に注目すべきは、この市場縮小が単なる一時的な調整局面ではなく、業界全体の構造変化を示唆している点だ。デスクトップPC市場自体の成熟化に加え、統合GPUの性能向上、地政学的リスク、そして消費者の購買行動の変化が重なり、ディスクリートGPU市場は大きな転換点を迎えていると言える。

Xenospectrum’s Take

市場の低迷は、単なる次世代製品待ちという表面的な要因だけでなく、より構造的な問題を示唆している。統合GPUの性能向上と、高騰し続けるディスクリートGPUの価格は、市場の二極化を加速させかねない。

特に注目すべきは、NVIDIAの市場支配力がさらに強まっている点だ。90%という圧倒的なシェアは、健全な市場競争の観点から見れば些か危険な水準に達している。AMDの巻き返しが期待されるものの、現状では「市場の根本的なダイナミクスに影響がない」というJPRの評価は、皮肉にもNVIDIAの一強支配が既成事実化している現実を物語っているのかもしれない。

Source

- Jon Peddir Research: Q3’24 PC graphics add-in board shipments decreased-14.5% from last quarter

コメント