台湾積体電路製造(TSMC)の2025年通期決算報告において、世界のテクノロジー産業の力学が大きく変わったことを示す決定的なデータが浮き彫りになった。半導体専業ファウンドリとして世界市場に君臨する同社において、NVIDIAからの発注額が前年比で2倍以上に跳ね上がり、約10年にわたって不動の首位を維持してきたAppleを抜いて、ついに最大の顧客(Client A)の座に就いたのだ。この事実は、一時的な企業間の売上の逆転を意味する単純なものではない。パーソナルコンピュータ、そしてスマートフォンをはじめとする消費者向けデバイスが牽引してきた半導体の進化の歴史が、人工知能を中心とする巨大なコンピューティング・インフラストラクチャー中心のパラダイムへと完全に移行したことを決定づける歴史的な巨大な転換を示すものだ。

消費者主導からインフラ主導へ:数字が示すサプライチェーンの地殻変動

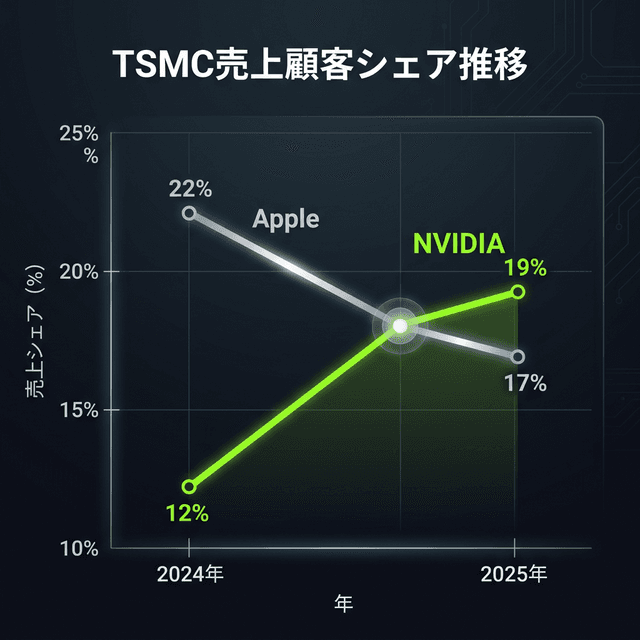

2024年まで、TSMCの売上において絶対的な王座に君臨していたのは間違いなくAppleだった。2014年の「iPhone 6」に搭載されたA8チップの製造委託を皮切りに、AppleとTSMCは強固な協業関係を築き上げ、世界の最先端プロセスノードは常にAppleの秋の新製品の投入とともに立ち上がってきた。データが示す通り、2015年以降、AppleはTSMCに対して累計4兆2,200億新台湾ドル(約1,320億米ドル)もの莫大な収益をもたらしている。

しかし、2025年の決算報告はこの長年の強固な序列を完全に覆した。NVIDIAがTSMCにもたらした収益は、前年の3,522億7,000万新台湾ドルから7,269億新台湾ドル(約232〜234億米ドル)へと驚異的な飛躍を遂げたのだ。これはTSMCの総収益の19%に相当する巨大な規模である。対するAppleの寄与額は6,451億新台湾ドル(総収益の17%)にとどまり、絶対額としては前年比3.33%の微増であったものの、相対的なファウンドリ全体に対するシェアでは2024年の22%から大きく後退する結果となった。

この劇的な逆転劇の根底にあるのは、世界的な資本の投資方向の明確なシフトである。Appleの収益成長が以前に比べて鈍化している背景には、スマートフォンの買い替えサイクルの長期化や、モバイル端末における性能進化の頭打ちによる消費者の関心の低下が存在する。対照的に、NVIDIAの急速かつ爆発的な躍進は、世界中のテクノロジー企業、メガクラウドプロバイダー、さらには各国の政府機関が国家戦略として進める、かつてない規模のAIインフラストラクチャー投資が直接的な原動力となっている。エンドユーザーの手元にある数億台の安価なパーソナルデバイスから、クラウド上に構築される少数かつ極めて高価で高性能なデータセンター向けプラットフォームが、世界の半導体製造の最前線を牽引する基本構造へと変化したのである。

次世代AIチップ開発が加速させる最先端ノードとパッケージングの独占

NVIDIAの需要の歴史的な増大は、単なるシリコンウェハーの生産枚数のベースアップに留まらない。彼らのビジネスモデルは、TSMCの提供する最も高度で高価な製造プロセスと独自のパッケージング技術に対する極限までの依存と占有を生み出している。NVIDIAのCEOであるJensen Huang氏は以前より「TSMCなくして今日のNVIDIAはない」と公言しており、両者の運命共同体とも言える協業は今後さらに深化する見通しである。

現在市場を席巻している大容量AIチップの供給網に加え、次期アーキテクチャ「Rubin」ではTSMCの3nmプロセスおよびその高次元の派生技術が全面的に採用され、続く「Rubin Ultra」では次世代の2nmプロセス(N2)への早期移行が見込まれている。さらに一段先の未来を描く「Feynman」アーキテクチャにおいては、1.6nmに相当する「A16」技術の最初の主要な大型カスタマーとなる可能性が高いと、多くのサプライチェーン分析が示唆している。かつてAppleが新プロセスの初期生産ラインを買い占めていた役割を、完全にNVIDIAが引き継いだ形である。

さらに半導体業界にとって重要なのは、巨大なAIチップ群の稼働に不可欠な「CoWoS(Chip-on-Wafer-on-Substrate)」技術をはじめとする、高度な最先端パッケージング技術の独占的な利用である。従来のAppleによる単機能のSoC(System on a Chip)製造では、最先端のシリコン微細化が主たる性能向上の眼目であった。しかしNVIDIAが要求する演算環境の要件は、超広帯域メモリ(HBM)との高密度な統合や、複数の巨大な半導体ダイの複雑な相互接続技術にまで及ぶ。これらバックエンド工程の飛躍的な高度化は、TSMCにとっての付加価値をかつてない水準にまで押し上げており、結果としてNVIDIAからの発注単価を指数関数的に高騰させている。最先端プロセスと高度パッケージングの双方の生産能力を確保しなければ次世代のAI競争で致命的な敗退を喫するという現実が、すべてのテクノロジー企業をTSMCの製造キャパシティ争奪戦へと駆り立てている。

限界なき価格改定と二重の独占がもたらす「鉄壁の堀」

この強固な結びつきが半導体エコシステムにもたらすもう一つの重大な側面は、圧倒的な経済の論理による後続プレイヤーの排除である。NVIDIAはAIハードウェア市場において事実上の標準を築き極めて高い粗利益率(直近の四半期で70%超)を確保している。この巨大な利益体質と市場の価格支配力が、TSMCによる先進プロセスの継続的かつ大幅な価格引き上げを容易に吸収できる無二の構造を作り出しているのである。

一方でTSMC側から見れば、EUV露光装置や開発が進む次世代のHigh-NA EUVなど、数兆円規模に跳ね上がる巨額の次世代製造設備投資を安定して回収し、確実に黒字化していくためには、NVIDIAのように天文学的な資金力を持ち、かつコスト構造に関わらず圧倒的な計算資源を希求する顧客が絶対に不可欠である。この両者が互いに最大の利益を還元し合うWin-Winの共生関係は、単一のサプライチェーンの中で完結する「デュオポリー(複占)的支配」とも呼ぶべき状態を生んでいる。この構造自体が、他の新興のAIアクセラレータ開発スタートアップスや、小規模な独自アーキテクチャを展開するファブレス企業が最先端の生産リソースにアクセスすることを実質的に不可能にする、経済的かつ物理的な「鉄壁の堀(Economic Moat)」を市場に築き上げているのである。

台湾一点集中のリスクと地政学的な死角への警鐘

しかしながら、NVIDIAのTSMCに対する極端な依存と需要の集中は、同時に世界的かつ構造的な脆さを極限まで増幅させている。現在、世界のAI推進の根幹をなすハードウェア生産の大部分が、台湾に拠点を置く単一の製造企業によって支えられているという冷徹な事実は、現代のテクノロジーエコシステムおよび国家安全保障体制における最大の単一障害点(Single Point of Failure)として暗い影を落としている。

NVIDIAのみならず、AMDやその他の巨大なインフラ企業のデータセンターからの発注がTSMCの限られた最先端工場に殺到し、すでに高度パッケージングの生産能力などは限界まで逼迫している状況にある。米国をはじめとする各国の政治的な圧力と同盟関係の後押しにより、TSMCは現在アメリカのアリゾナ州、日本の熊本県、そして欧州での工場建設と稼働を進めている。サプライチェーンの地理的分散という名目は一定の進展を見せているように報じられているものの、現実にNVIDIAがAI計算基盤として最も必要とする最先端ノードと、決定的に不足しているCoWoSパッケージングラインは依然として台湾国内に強固に集中しており、この最も重要な地政学的な死角は全く解消されていない。

この地政学的な文脈において、NVIDIAが最大の顧客へと躍り出たことは、半導体というコンポーネントが事実上の「戦略的兵器基盤」へと変貌を遂げた象徴である。かつての数年間、Apple製品が一手に依存していた生産ラインが仮に地政学的リスクによって停止した場合、影響を受けるのはせいぜい年末商戦における世界中の消費者の購買計画の狂いと、Apple社の株式の急落であった。しかし、現在のNVIDIAの最先端チップの生産と供給のラインが停滞することは、状況のアポカリプス的な深刻さが桁違いである。各国の国家主導による先端AI研究所の機能停止、巨大なメガテック企業の展開するクラウドインフラストラクチャーの構築の挫折、世界規模の科学研究や医療解析への深刻なブレーキ、さらには安全保障上の致命的な機能不全に直結する。この全く異なる質の重要性が、TSMCという一企業の存在意義を、たかだか一国の経済規模を遥かに凌駕し、国家間の安全や世界覇権そのものを左右するレベルへと決定的に押し上げている。

国家レベルのインフラ闘争へと変貌したコンピューティング

2025年における「NVIDIAのトップ顧客化」は、決算書における単なる順位の入れ替えを超えた、地球規模でのコンピューティングの歴史における明確かつ後戻りできないマイルストーンとして今後長く記憶されるはずである。過去数十年を振り返れば、パーソナルコンピュータ時代のIntel、モバイルコンピューティング時代のAppleと、それぞれの産業のトレンドを決定づけ、私たちの生活そのものを変革してきたプラットフォームハードウェア企業が、常にTSMCの爆発的な成長を牽引し続けてきた。そして現在、その歴史的な巨大なバトンは、表舞台のリテール製品ではなく、世界の知識と計算力を支える目に見えないバックエンドのAIインフラストラクチャーを提供するNVIDIAへと完全に引き継がれたのである。

今後業界が注視すべきは、この無限とも思えるインフラストラクチャー投資の狂騒が果していつまで続くのか、そしてNVIDIA以外の巨大ファブレス企業(AMDや自社シリコン開発を進めるGoogle、Amazonなどのメガクラウド企業)が、枯渇するTSMCの最先端インフラ生産枠をどのように確保していくのかという国際的な力学である。TSMCの次世代工場とパッケージング技術を巡る争奪戦は激化の一途を辿るのみであり、もはや単純なチップのアーキテクチャの性能優劣を競う段階を超え、長期的に計算資源を安定量確保・配分するための国家間の政治力や資本力を巻き込んだエコシステム構築戦略そのものが問われている。

NVIDIAとTSMCによる、互いが不可欠の存在となった強固な結びつきは、少なくとも今後数年単位で世界のテクノロジー投資の全体的な方向性を完全に決定づける構造として機能し続けることは疑いようのない事実である。一個人である消費者が主導するパーソナルハードウェアの時代は終焉を迎え、巨大な資本と国家の思惑が入り乱れるインフラ闘争の時代への完全なるパラダイムシフトを、今回のTSMCの決算データは極めて無機質かつ冷酷に、そして何よりも明確に告げているのだ。

Sources

- Taipei Times: Nvidia overtakes Apple to become TSMC’s largest client

- via TechPowerUp: NVIDIA Beats Apple to Become TSMC’s Largest Customer