2025年10月10日、Donald Trump米大統領は、中国からの輸入品に対し、現行の関税に上乗せする形で100%という前代未聞の追加関税を課すことを自身のSNS「Truth Social」で宣言した。さらに、「あらゆる重要ソフトウェア」の対中輸出を事実上禁止する措置も同時に発表。この超強硬策は、前日に中国が発表した史上最も厳格なレアアース(希土類元素)輸出規制への直接的な報復措置であり、米中間の技術覇権を巡る対立が、もはや後戻りのできない新たな段階に突入したことを世界に宣告した。金融市場は即座にリスクオフの嵐に見舞われ、テクノロジーから防衛、エネルギーに至るまで、世界のサプライチェーンの根幹を揺るがす深刻な危機への懸念が広がっている。

中国が投じた「レアアース」という名の戦略的爆弾

全ての始まりは、10月9日に中国商務省が静かに発表した「公告第61号」であった。この規制は、単なる輸出管理の強化ではない。中国が長年、米国による半導体輸出規制で苦しめられてきた「外国製品直接規制(FDPR: Foreign Direct Product Rule)」のロジックを逆手に取り、自らの武器として初めて適用した、画期的な一手であった。

FDPRとは、米国の技術やソフトウェア、設備を用いて米国外で製造された製品であっても、米国の輸出管理法の管轄下に置くことができるという、いわば「技術的治外法権」である。中国は今回、この概念をレアアースに適用。具体的には、以下の内容が盛り込まれた。

- 含有量0.1%の壁: 中国産のレアアースをわずか0.1%でも含むか、あるいは中国の採掘・加工・磁石製造技術を用いて作られた製品(永久磁石など)は、たとえ第三国で製造されたものであっても、輸出には中国政府のライセンスが必要となる。

- 軍事利用の完全遮断: 2025年12月1日以降、米国を含む外国の軍隊や関連企業向けの輸出ライセンス申請は、原則としてすべて拒否される。

- 先端技術への照準: 14ナノメートル以下の先端半導体、256層以上の3D NANDフラッシュメモリ、関連する製造・検査装置に使用されるレアアースについても、輸出はケースバイケースでの厳格な審査対象となる。

- 人的資源の封じ込め: 中国国民が、中国政府の許可なく海外のレアアース探査、採掘、加工、磁石製造プロジェクトに従事することを禁止。技術やノウハウの流出を徹底的に防ぐ構えだ。

中国は世界のレアアース採掘の約7割、そして精製・加工に至っては9割以上という圧倒的なシェアを握る。この独占的地位を背景に、世界のハイテク産業と防衛産業の急所を的確に突くこの規制は、単なる貿易交渉のカードではなく、米国の技術的優位性を根底から覆しかねない、極めて戦略的な一撃であった。

Trump大統領の超強硬報復:「100%関税」と「ソフトウェア禁輸」の二重衝撃

中国の発表から24時間も経たないうちに、Trump大統領はソーシャルメディアへの投稿で猛烈に反撃した。中国の措置を「前代未聞の敵対行為」「道徳的恥辱」と激しく非難し、矢継ぎ早に報復措置を宣言した。

第一の矢:100%の懲罰的関税

11月1日を発効日とし、現在平均30%が課されている中国からの全輸入品に対し、それを遥かに上回る100%の追加関税を課す。これは事実上、中国製品の米国市場からの締め出しに等しい。春には最大145%の関税率が設定された時期もあったが、今回は対象範囲の広さと「上乗せ」という形式から、その衝撃は計り知れない。

第二の矢:「重要ソフトウェア」の輸出禁止

関税以上に市場関係者を震撼させたのが、「あらゆる重要ソフトウェア(any and all critical software)」の対中輸出規制である。この「重要ソフトウェア」の定義は意図的に曖昧にされており、政権に広範な裁量権を与えるものとなっている。

アナリストの間では、これが半導体設計に不可欠なEDA(電子設計自動化)ツールに留まらず、AIモデルの開発を支えるPyTorchやTensorFlowといったフレームワーク、大規模計算を可能にする分散学習ソフトウェア、さらにはCPUやGPUの動作を制御するマイクロコード、工場の生産ラインを管理する産業用ソフトウェアまで含まれる可能性が指摘されている。ハードウェアの輸入が止まること以上に、中国のテクノロジー産業の進化そのものを止めることを狙った、まさに「デジタル時代の兵糧攻め」と言える措置である。

さらにTrump大統領は、10月下旬に韓国で開催されるAPEC(アジア太平洋経済協力会議)首脳会議に合わせた習近平国家主席との会談について、「もはや会う理由はないようだ」と中止を示唆。対話の窓口すら閉ざしかねない姿勢を見せ、米中関係は一気に氷点下へと突き落とされた。

市場震撼:ウォール街を襲った「チャイナ・ショック」の再来

この報復合戦は、記録的な高値圏で推移していた世界の金融市場を直撃した。Trump大統領の発表があった10月10日のニューヨーク株式市場は、パニック的な売りに見舞われた。

- ダウ工業株30種平均: 879ポイント安(-1.9%)

- S&P 500種株価指数: 183ポイント安(-2.71%)、1日で約1.56兆ドル(約230兆円)の時価総額が消失。

- ナスダック総合指数: 3.56%安と、テクノロジー株中心に下げが最もきつかった。

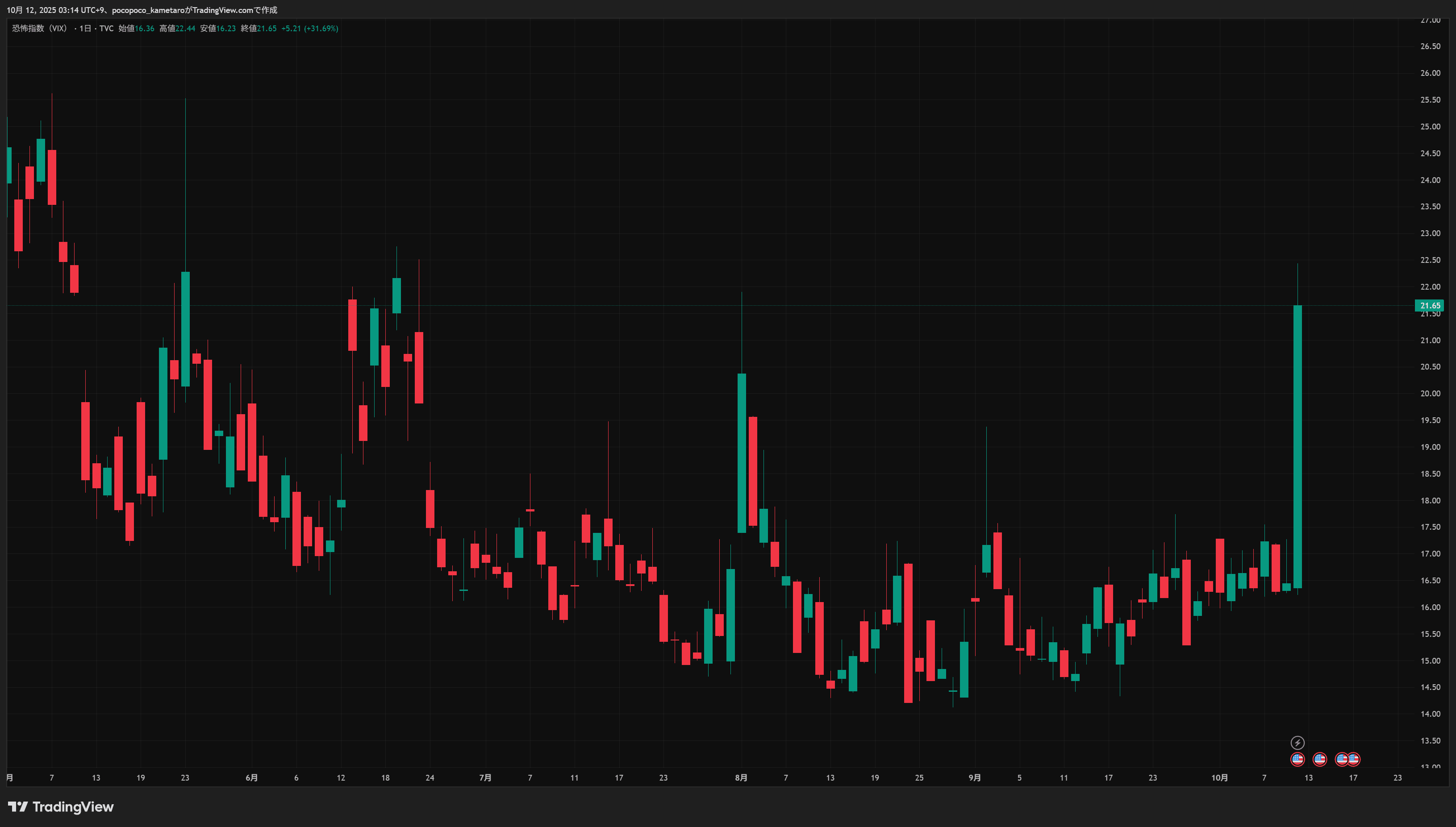

いずれの指数も4月以来最大の一日の下落率を記録。市場の不安心理を示すVIX指数(恐怖指数)は32%も急騰し、投資家は株式などのリスク資産を投げ売りし、安全資産へと一斉に資金を退避させた。米国債価格は急騰(利回りは低下)し、金や銀といった貴金属も値を上げた。

一方で、世界経済の減速懸念から原油価格は急落。米国のWTI原油先物は4.2%安、国際指標のブレント原油も3.8%安となり、5月以来の安値水準に沈んだ。

CNNの分析では、市場はこれまで米中間の貿易摩擦を「眠れる巨人」として楽観視してきたが、今回の事態で「ついに巨人が目を覚ました」と恐怖していると指摘する。春に145%の関税が議論された際の市場の混乱が再現、あるいはそれ以上の規模で発生するリスクが現実のものとなった。

なぜ今なのか?水面下で進んでいた対立の全経緯

今回の衝突は突発的なものではなく、Trump第1期政権から続く米中技術覇権争いの論理的帰結である。特にここ1年、両国は報復の連鎖をエスカレートさせてきた。

- 2024年12月: Biden政権が、中国企業140社を対象に先端メモリチップと半導体製造装置の輸出規制を拡大。

- 同月: 中国が報復として、半導体の材料となるガリウム、ゲルマニウムなどの輸出を禁止。

- 2025年4月: Trump政権が発足し、対中関税を再び引き上げ。

- 同月: 中国が7種類のレアアース元素を対象に初の輸出規制を発動。

- 2025年5月: スイスでの米中協議で「90日間の関税休戦」が合意。米国企業は中国のブラックリストから一時的に除外され、レアアース供給が回復するかに見えた。

- 2025年5月〜6月: しかし、中国側はレアアースの輸出ライセンス発給を意図的に遅延。米国の製造業者は供給不足で生産停止に追い込まれる。

- 2025年6月: ロンドンでの協議で新たな貿易枠組みが合意されるも、両国間の不信感は決定的に。

そして今回、中国は休戦協定の脆弱さを見透かしたかのように、最も強力なカードである「FDPRを適用したレアアース規制」を切ってきた。これは、米国の制裁手法を学び、それを自らの武器として完璧に使いこなすという中国のしたたかな戦略を示している。

影響の徹底解剖①:米国防衛産業を揺るがす「アキレス腱」

今回の中国の規制が最も深刻な影響を及ぼす分野の一つが、米国の防衛産業である。CSIS(戦略国際問題研究所)の分析によれば、レアアースは現代兵器の神経系とも言える重要な要素だ。

- F-35戦闘機: 1機あたり約427kgのレアアースを使用。

- バージニア級原子力潜水艦: 1隻あたり約4.2トンのレアアースを使用。

- その他: トマホーク巡航ミサイルの誘導システム、イージス艦のSPY-1レーダー、プレデター無人偵察機、JDAM(統合直接攻撃弾薬)など、主要な兵器システムがレアアースに依存している。

中国が12月1日から外国軍関連企業への輸出を事実上停止することで、これらの兵器の生産、保守、開発に壊滅的な影響が及ぶ可能性がある。CSISは、中国の軍事装備の生産ペースが米国の5〜6倍に達していると指摘しており、この規制は米中間の軍事バランスを中国側にさらに傾かせる「ゲームチェンジャー」となりかねない。

影響の徹底解剖②:半導体サプライチェーンに迫る「静かなる危機」

ハイテク産業のコメである半導体も、直接的な打撃を免れない。レアアースはチップそのものの材料ではないが、製造プロセスに不可欠な役割を果たしている。

- 製造装置の心臓部: 半導体製造装置、特に最先端の露光装置(リソグラフィスキャナー)やエッチング装置には、強力な永久磁石が欠かせない。この磁石の主原料がネオジムであり、Boston Consulting Groupの専門家はこれを「電子産業で最も重要なレアアース」と断言する。

- ウェーハ搬送: 高温や腐食に強いネオジム磁石(ジスプロシウムやテルビウムを添加)は、クリーンルーム内でシリコンウェハーを搬送するロボットアームにも使用される。

これらの供給が滞れば、半導体製造装置の納品遅延やメンテナンス不能といった事態に陥り、世界中の半導体工場の稼働に影響が及ぶ。South China Morning Postの報道によれば、TSMCは7nm以下の先端プロセスにおいて製造能力の3割を中国産の消耗部材に依存しており、Samsungも最新の300層超V-NANDの製造に必要なスパッタリングターゲットを中国から調達しているとされる。世界のトップメーカーでさえ、サプライチェーンの再構築という喫緊の課題に直面しているのだ。

短期・中期・長期で読み解く覇権争いの行方

この未曾有の危機は、世界経済と地政学の構造をどのように変えていくのだろうか。

短期的な焦点:瀬戸際の外交と市場の乱高下

目先の最大の焦点は、11月1日の追加関税発効と、その前に予定されているAPEC首脳会議である。トランプ大統領の強硬姿勢は、相手を極限まで追い込んで譲歩を引き出すという、彼の得意とする「交渉戦術」の一環との見方もある。もしAPECでの米中首脳会談が土壇場で実現し、何らかの妥協点が見出されれば、関税発効は回避または延期される可能性も残されている。

しかし、会談が実現しない、あるいは決裂した場合、貿易戦争は制御不能な領域に突入する。約1ヶ月後に期限切れを迎える「90日間の貿易休戦」も、延長されることなく失効するだろう。市場は今後数週間、両国首脳の発言一つで乱高下を繰り返す、極めて不安定な局面が続くと予想される。

中期的な地殻変動:「脱中国」サプライチェーンの加速

中国の今回の措置は、短期的には米国に甚大なダメージを与えるが、中長期的には自らの首を絞める「諸刃の剣」となる可能性が高い。レアアースを「武器化」したことで、西側諸国はサプライチェーンから中国を排除する動きを決定的に加速させるだろう。

米国はこの動きをすでに見越していた。国防総省(最近「戦争省」に改称)は2025年7月、米国内唯一のレアアース生産企業であるMP Materialsに対し、4億ドルという巨額の出資を行い、政府が筆頭株主となった。この支援には、10年間の価格保証や重希土類分離施設の建設融資も含まれており、国家の総力を挙げて国内生産体制を再構築する強い意志がうかがえる。

また、オーストラリアのLynas Rare Earthsと米国のNoveon Magneticsが提携を発表するなど、同盟国との連携も進む。オーストラリア、日本、ベトナムなどが採掘・加工・研究開発で協力し、数年以内に中国に依存しないサプライチェーンを構築する動きが本格化するだろう。

長期的なパラダイムシフト:中国の「法律戦」と「標準化戦略」

この対立の最も根深い問題は、単なる貿易摩擦や資源の囲い込みに留まらない点にある。これは、中国が国家戦略として展開する、新たな形態のハイブリッド戦争の一環である。

CNBCの指摘するように、中国は「法律戦(Lawfare)」と呼ばれるアプローチを駆使している。反外国制裁法、信頼できないエンティティリスト、データセキュリティ法など20以上の国内法規を組み合わせ、外国企業や政府に圧力をかける。物理的な軍事力ではなく、法的な枠組みを武器として地政学的な目的を達成しようとするものだ。今回のレアアース規制も、この包括的な「法的兵器庫」の一部として発動された。

さらに深刻なのは、技術標準を巡る「静かなる戦い」である。中国は「中国標準2035」計画の下、5G、AI、IoT、スマートシティといった次世代技術の国際標準をITU(国際電気通信連合)やISO(国際標準化機構)といった場で主導しようと動いている。技術標準を制する者が、その産業のルールを決め、利益を独占する。この目に見えにくい戦いで中国が勝利すれば、世界は知らず知らずのうちに、北京が設計した技術的・経済的秩序の中に組み込まれていくことになる。

今回のレアアースを巡る激しい衝突は、氷山の一角に過ぎない。その水面下では、21世紀の国際秩序の根幹を規定する、より巨大で静かな地殻変動が進行している。米中両国が互いの急所をえぐり合う消耗戦の先に待っているのは、世界の分断か、あるいは新たな均衡点の模索か。世界は今、歴史の重大な岐路に立たされている。

Sources

- CNN: Trump says he’ll impose new 100% tariff on China ‘over and above’ current rates, massively escalating trade war

- Fortune: Trump’s new China tariff sparks wide sell-off, wiping 2.7% off the S&P 500 on the bull market’s third birthday

- South China Morning Post: China’s new rare earth export controls will impact global chip supply chain, analysts say