Andreessen Horowitz(a16z)が2026年3月に公表した「The Top 100 Gen AI Consumer Apps」第6版は、消費者向けAI市場の勢力図を更新したランキングだ。表面的にはChatGPTの首位維持を伝える調査だが、実際に読み取るべき変化は別の場所にある。ここからは、生成AIが独立した新興サービスとして使われる段階を越え、既存ソフトウェアの中核機能へ入り込み始めたことで、何をAI製品として数えるのかという前提そのものが動き始めたことが垣間見える。

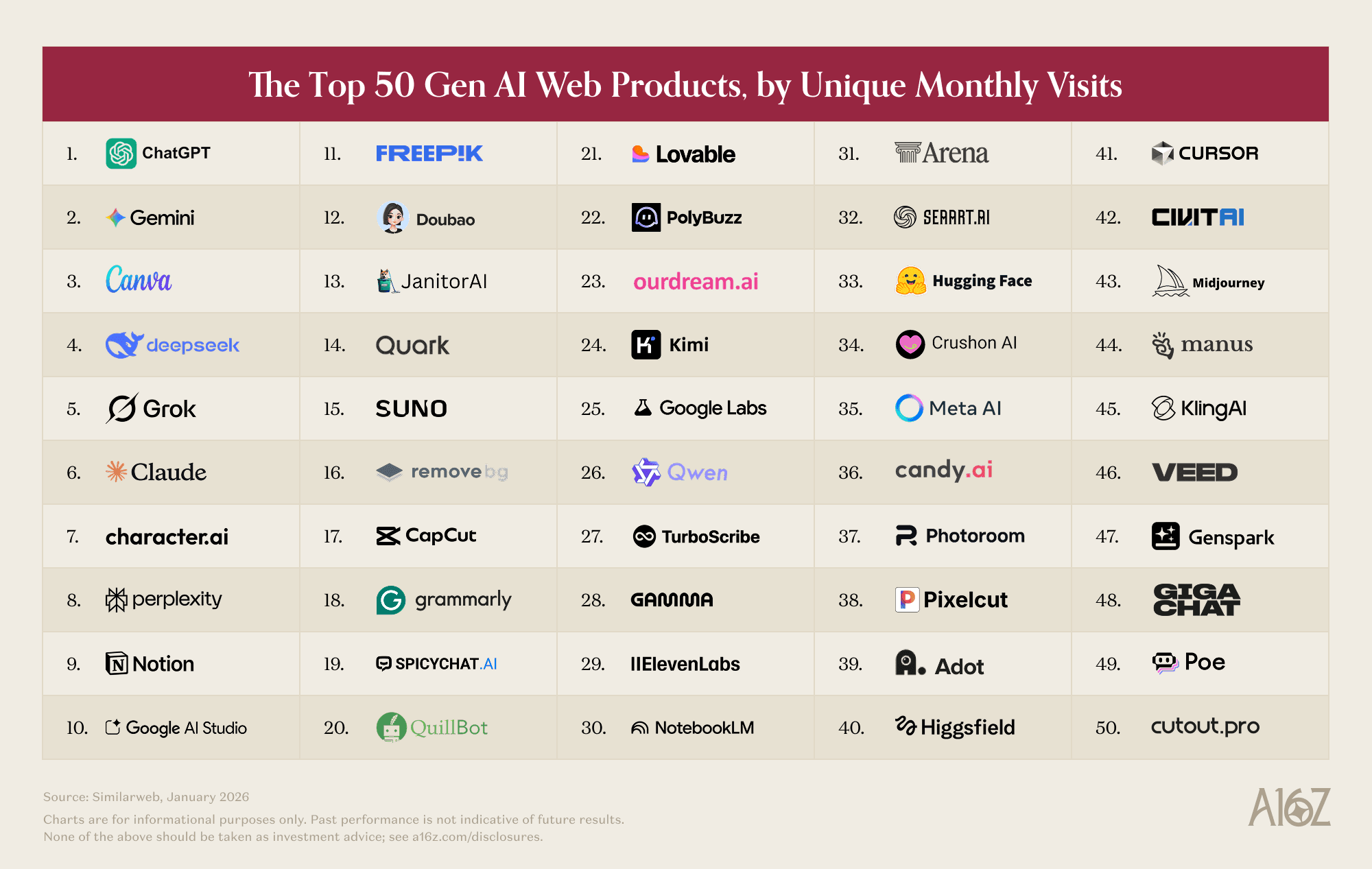

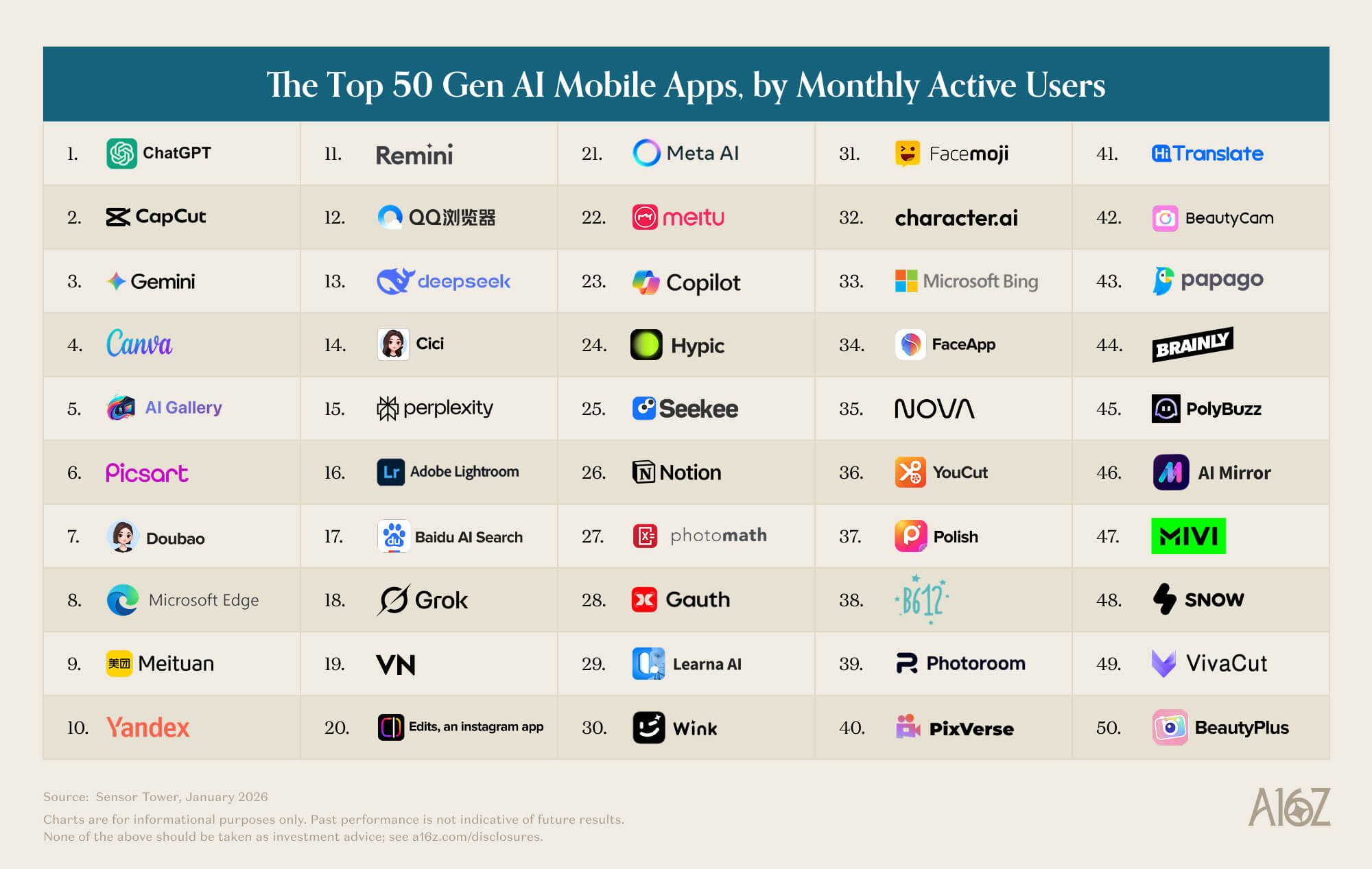

この変化は、2024年3月時点の調査と比べると鮮明だ。当時のa16zはSimilarWebの月間訪問数とSensor Towerの月間アクティブユーザー数を使い、AIネイティブなWeb製品とモバイルアプリをそれぞれ観測していた。ChatGPT、Character.AI、Midjourneyのような専業プレイヤーが市場を押し広げ、SunoやLinerのような新顔がどこまで伸びるかが注目点だった。今回の第6版では、CapCut、Canva、Notion、Picsart、Freepik、Grammarlyのように、もともとはAI専業ではなかった製品まで集計対象に入った。AIが新しいサービスの看板機能だった段階から、既存ソフトウェアの成長エンジンへ変わったことを意味しているのだ。

ChatGPTの圧倒的規模と、迫る追手の成長率

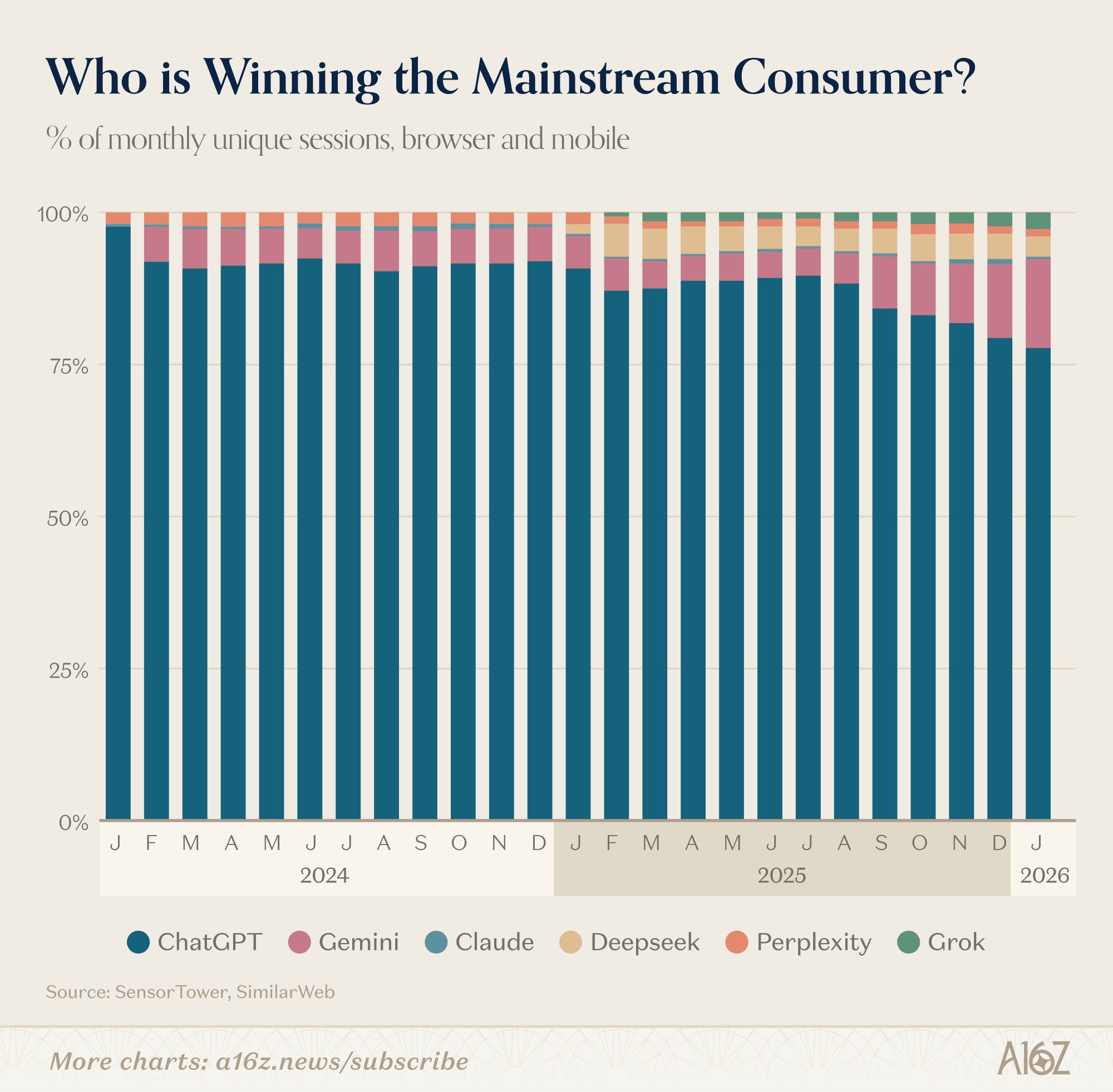

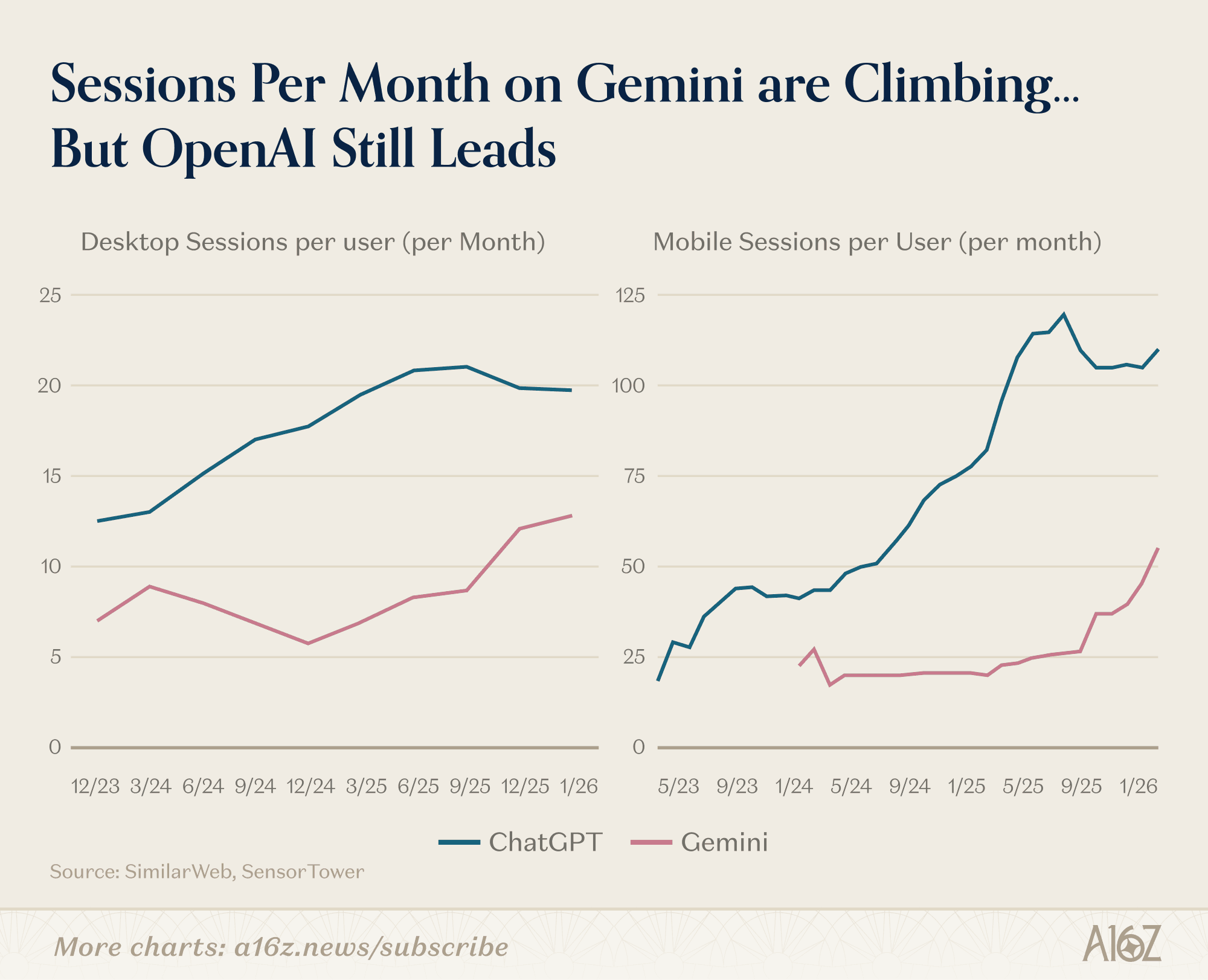

a16zによれば、2026年1月時点でChatGPTはWebとモバイルの両方で首位にある。Webでは2位のGeminiに対して2.7倍、モバイルでは月間アクティブユーザー数で2.5倍の規模だという。さらに、過去1年で週間アクティブユーザーは5億人増え、9億人に達した。世界人口の1割超が毎週使う計算になり、消費者向けAIの玄関口としての地位は依然として強い。

一方で、2024年版にあった「ChatGPTが圧倒し、他社は遠く後ろにいる」という構図は薄れている。2024年時点では、ChatGPTの月間Web訪問数は約20億回で、2位の約5倍という差が強調されていた。第6版では、この差の大きさを認めつつも、GeminiとClaudeの伸びを同じ画面に載せている。Yipit Dataベースでは、2026年1月時点の米国有料購読者数がClaudeで前年同月比200%超、Geminiで258%増となった。ChatGPTの週次Web利用者の約20%が同じ週にGeminiも使っているという数字も、利用者が一つのAIに固定されていない現実を示す。

ここで見落とせないのは、競争の単位がモデルの出来不出来から利用文脈の蓄積へ移っている点である。a16zは、利用履歴や好み、接続先サービスを多く持つほど応答の質が上がり、その質の向上が再利用を呼び込む循環に触れている。Webでの月間セッション数はGeminiが伸びているものの、依然としてChatGPTが上回る。モバイルでは差がさらに大きい。利用回数の差は、単発の検索需要では説明しにくい。個人の情報、日々の行動、外部サービスとの接続が一つのプロダクトに集まるほど、乗り換えコストが高まる構造が見えてくる。

争点はモデル性能より接続面へ移った

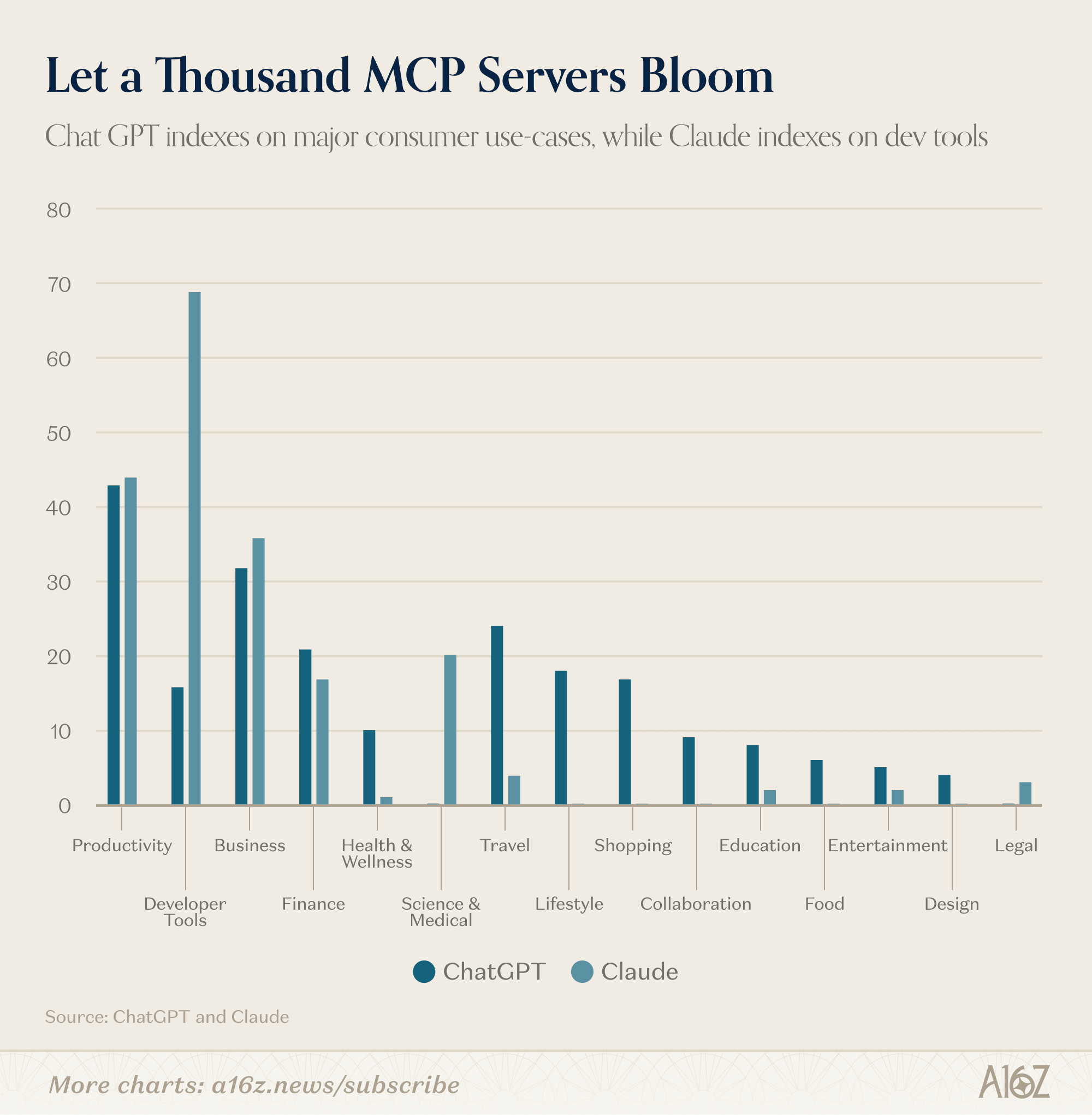

今回のランキングで輪郭がはっきりしたのは、ChatGPTとClaudeが異なる方向にエコシステムを広げていることだ。ChatGPTはGPTsとApps、ClaudeはMCP integrationsとConnectorsを軸に、外部サービスとの接続を広げている。a16zによれば、2026年2月末時点でChatGPT側のディレクトリは13カテゴリ220アプリ、Claude側は約160のキュレートされたコネクターと約50のコミュニティ製MCPサーバーを持つ。両陣営に共通するのは41件にとどまり、Slack、Notion、Figma、Gmail、Google Calendar、HubSpot、Stripeのような汎用ツールが中心だった。

分岐が本格化するのはその先である。ChatGPT側には旅行、買い物、食品、健康、ライフスタイル、エンターテインメントといった消費者接点のカテゴリが厚く並ぶ。Expedia、Instacart、Zillow、MyFitnessPalのような接続先は、検索や要約のためというより、予約、購買、比較、記録といった日常行動そのものをAIの窓口へ引き寄せる。OpenAIが目指しているのは、検索エンジンの代替というより、消費者向けの入口を再設計することだと読める。

Claudeの接続先は別の地図を描いている。PitchBook、FactSet、Moody’s、MSCIのような金融データ、Sentry、Supabase、Snowflake、Databricksのような開発基盤、PubMedやBenchlingのような研究用途が目立つ。こちらは高頻度の消費行動を取り込むのではなく、高単価の知的作業に深く食い込む構えである。ChatGPTが生活導線を広げるなら、Claudeは仕事の深部へ降りていく。両者は同じ「AIアシスタント」という形を取りながら、収益源も囲い込み方も違う。

a16zがこの競争を検索エンジン戦争よりモバイルOS競争に近いとみる理由はここにある。一社がほぼすべてを取る構図より、異なる哲学を持つ二つの巨大基盤が並び立つ構図の方が現実味を帯びてきた。どちらが優位かは、アクセス数だけでは決まらない。生活導線を握る側が広告や取扱手数料を取りやすい一方、業務導線を握る側は高価格の継続課金を維持しやすい。AI市場の主戦場は、チャット画面そのものよりも、どの領域の接続を押さえるかへ移っている。

地政学が切り分けるAI市場の三極化

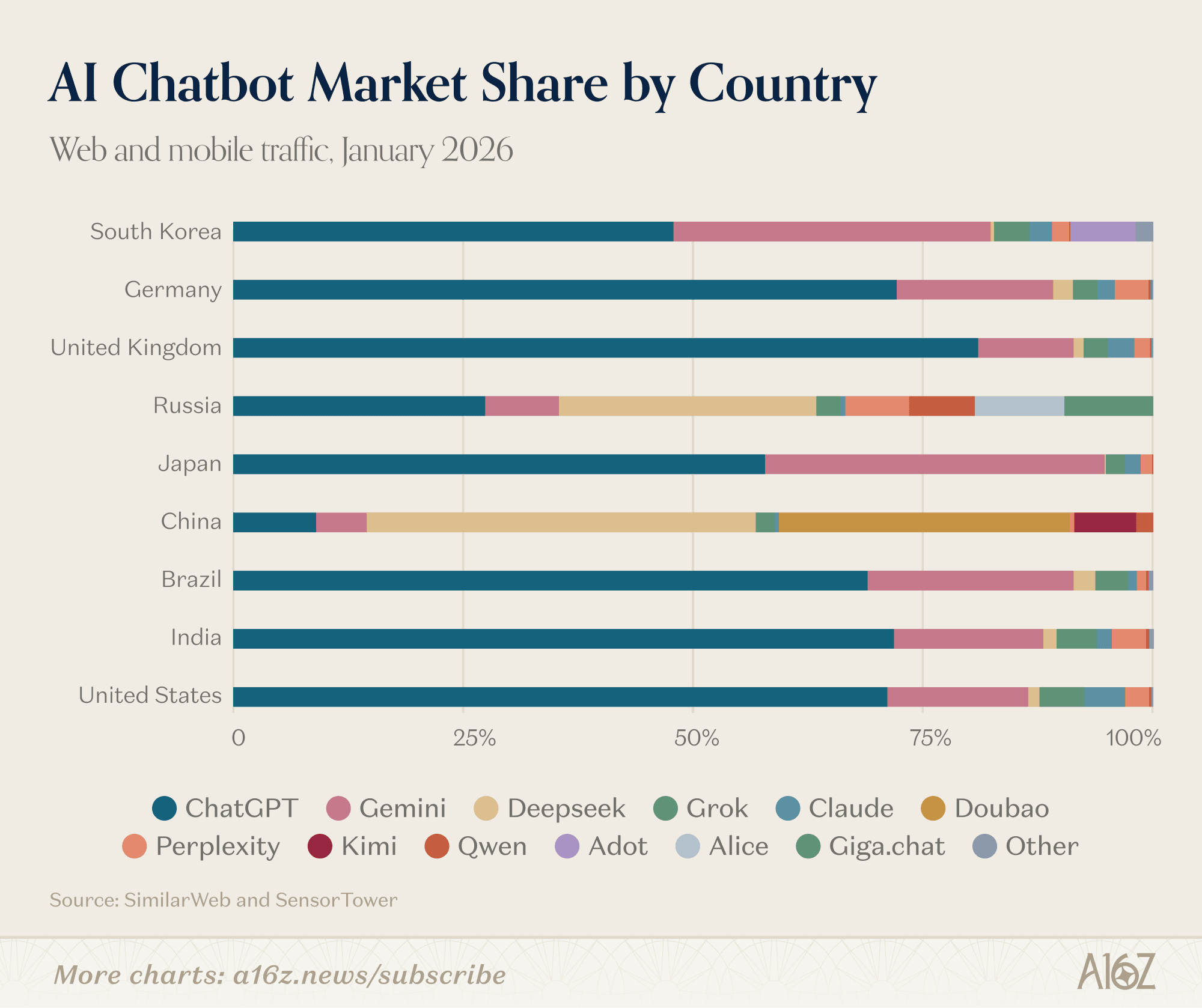

地理的な分断も第6版の大きな論点である。a16zは、AI市場が三つの生態系に割れつつあると整理する。ChatGPT、Claude、Gemini、Perplexityのような西側の主要サービスは、米国、インド、ブラジル、英国、インドネシアといった共通の需要地を持つ。そこに対して、中国とロシアでは規制や制裁が強く働き、西側製品がそのまま浸透しにくい。

この分断をまたぐ存在として挙がるのがDeepSeekである。a16zによれば、Webトラフィックの構成は中国33.5%、ロシア7.1%、米国6.6%で、モバイルでも似た傾向を示す。中国ではByteDanceのDoubaoやKimiが存在感を持ち、ロシアではAliceを統合したYandex Browserが7100万MAUに達した。SberのGigaChatもWebランキングへ姿を見せる。制裁や制度差が空白地帯を生み、その空白を国内事業者が短期間で埋めたという構図が、ロシア市場の伸びからはっきり見える。

人口当たりの利用指数も興味深い。a16zがWeb訪問数とモバイルMAUを人口規模で補正したところ、上位はシンガポール、アラブ首長国連邦、香港、韓国となり、供給側の中心である米国は20位だった。開発拠点の集中と、実際の利用密度は一致しない。AIの普及はモデル性能だけで決まらず、通信環境、決済文化、規制、配信チャネル、端末利用習慣といった要因が重なる。企業にとっては、米国で勝った製品をそのまま横展開する発想が通用しにくくなる。

クリエイティブ分野では画像単体サービスが後退し、動画・音声へ重心が移った

2024年版でも、a16zは生成AIの用途がチャットや画像から広がっていると指摘していた。Webでは音楽カテゴリとしてSunoが入り、生産性カテゴリにはLiner、Eightify、Phind、Otter.ai、ChatPDFなどが並んだ。コンパニオン用途も広がり、Character.AIやJanitorAIのような製品が存在感を高めていた。今回の第6版では、その変化が一時的なものではなく、カテゴリの重心移動として定着したことが示された。

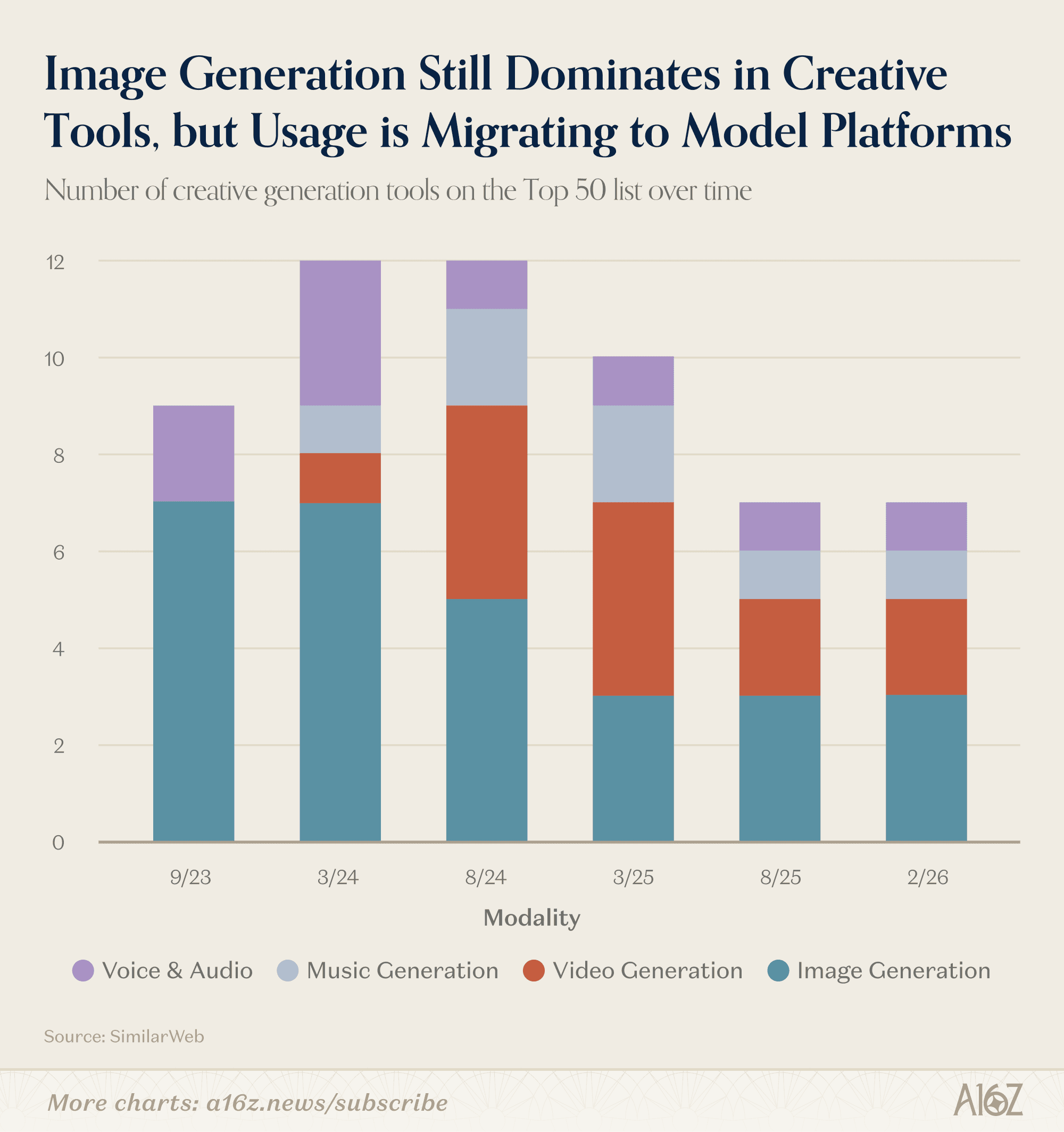

象徴的なのがクリエイティブ系の構成変化である。a16zによれば、2023年9月の初版ではWebクリエイティブツール9製品のうち7製品が画像生成だった。第6版では画像生成は3製品に減り、空いた場所を動画、音楽、音声が埋めている。

理由は単純で、画像生成が単独機能として売りにくくなったからだ。ChatGPTのGPT Image 1.5やGeminiのNano Bananaのように、汎用アシスタントの中へ高品質な画像生成が入り込んだ結果、専業サービスは「汎用の画像を出せる」だけでは選ばれにくい。a16zは、かつてトップ10にいたMidjourneyが今回は46位まで下がったと記している。残ったLeonardo、Ideogram、CivitAIは、特定の制作コミュニティ向け機能や作風の強さで居場所を確保しているという見立てである。

動画ではKling AI、Hailuo、Pixverseが存在感を強め、中国発モデルが出力品質で先行しているとa16zはみる。米国勢ではVeo 3がGoogle Labsへの流入を押し上げ、順位を36位から25位へ引き上げた。Soraは強い初速を見せたが、継続的なソーシャル拡散にはつながらず、モバイルランキング入りは逃した。ここで起きているのは、機能の置き換えではなく、創作の単位そのものの変化である。静止画1枚の生成より、短尺動画、音声、アバター、編集補助を一連で扱える製品のほうが、継続利用に結びつきやすい。音声分野でElevenLabsが一定の地位を保っているのも、専用ワークフローの価値がまだ高いためだ。

本当に重要な変化は、ランキングの外側で進んでいる

今回のレポートで最も示唆的なのは、a16z自身が「Web訪問数とモバイルMAUでは捉えきれないAI利用が急増している」と認めている点である。ブラウザでサイトを開く、スマートフォンでアプリを起動するという行動は、依然として有効な指標である。だが、AIがブラウザ、デスクトップ、業務ソフト、開発環境へ溶け込むほど、その指標は実態を取り逃がす。

a16zは具体例として、OpenAIのAtlas、PerplexityのComet、Browser CompanyのDiaを挙げ、ブラウザそのものがAI製品へ変わりつつあると整理した。GoogleはChromeにGeminiを組み込み、ブラウザタブからWebアプリを動的に生成する「Disco」をベータ提供し、AnthropicはClaude in Chromeを展開した。ユーザーが検索してページを渡り歩くのではなく、閲覧中の文脈をAIが理解し、そのまま操作や要約を代行するなら、入口の価値は検索結果一覧からブラウザ本体へ移る。

デスクトップ常駐型も同じ流れにある。a16zによれば、AnthropicのClaude Codeは公開から6カ月で年換算売上高10億ドル規模へ達した。OpenAIのMac向けCodexアプリは、2026年3月初旬時点で週次アクティブユーザー200万人、週率25%成長と紹介されている。開発者はブラウザ上のチャットではなく、端末に張り付いたエージェントと長時間過ごし、知的労働者は会議、メール、資料整理を常駐AIへ委ねる。こうした利用は、Webトラフィックの多寡だけでは測りきれない。

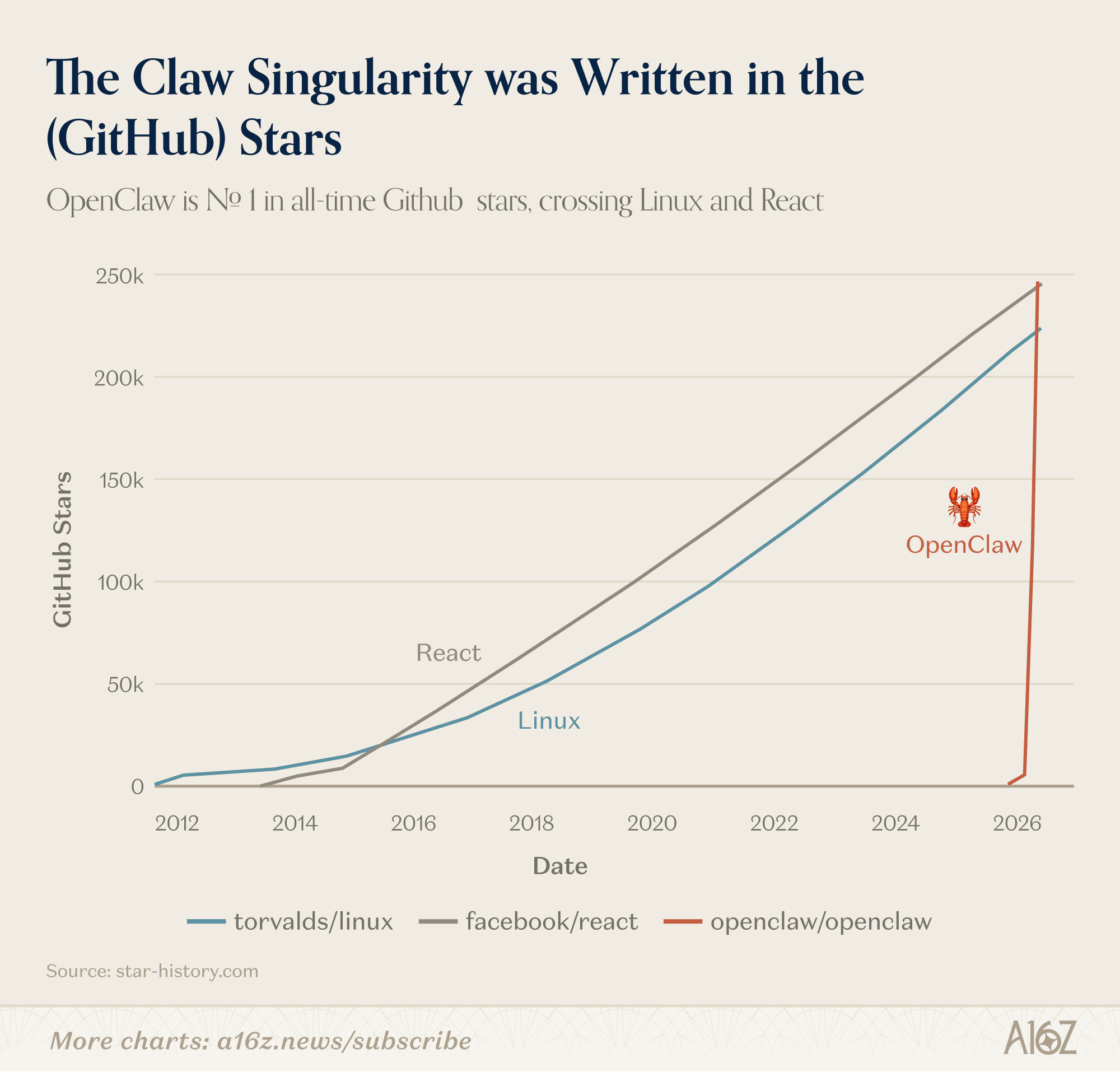

OpenClawが示すのは、「開くAI」から「任せるAI」への移行である

この終盤の論点を最も分かりやすく示す例として、a16zはOpenClawにも触れている。OpenClawはGitHub上で急速に支持を集めたオープンソースの横断型エージェントであり、a16zは、もし分析対象月を1月ではなく2月にずらしていれば、Webランキングの上位30位に入っていた可能性があると記した。さらに、2026年3月初旬にはGitHubで最もスターを集めたプロジェクトになり、ReactやLinuxを上回ったとも説明している。

一方でa16zは、OpenClawが現時点で一般消費者向けに完成した製品だとはみていない。セットアップや運用には端末操作の知識が必要であり、メインストリームへ浸透する障壁が残るからだ。Webドメインへの新規訪問が横ばいであることも、技術志向の利用者に支持が集中していることを示している。ただ、この制約そのものが重要である。OpenClawは、AIが質問に答える道具から、開発者や上級ユーザーが作業をまとめて預ける実行主体へ変わり始めたことを示している。

レポートでは、OpenClawのような横断型エージェントに加え、ManusやGensparkのように、調査、表計算、スライド作成などの開放型タスクをエンドツーエンドで処理する製品も挙げられている。モバイル側では、こうしたエージェントが独立アプリより、WhatsApp、Telegram、Signal、SMSのような既存通信レイヤーの上で使われる例も紹介されている。つまり次の競争は、どのアプリを開くかではなく、どのAIに仕事を渡すかへ移る。

純消費者向けでも埋め込みは進む。a16zは、Fireflies、Fathom、Otter、TL;DV、Granolaといった会議メモ・ノート系の上位5社が合計2000万人の訪問者を集めたと書く。Notionのようなワークスペース製品も、ノートテイカー、調査エージェント、タスク自動化を取り込み始めた。Googleの「Personal Intelligence」はGeminiをGmail、Google Photos、YouTube、Searchへ接続し、予約情報や購入履歴、写真ライブラリ、視聴履歴を参照できるようにした。AIは単独アプリとして並ぶより、既存ソフトの内部層として定着し始めている。

a16zの上位100本リストが示したのは、ChatGPTが首位を維持したという単純な順位表ではない。消費者向けAIの争点が、モデル精度から接続先の厚みへ、アプリの起動回数から文脈保持の長さへ移ったという構造変化である。ランキングに表れる数字は今後も重要だが、それだけを見ていると、勝者が立つ場所を見誤る。OpenClawのような製品が示しているのは、主戦場がブラウザの中ではなく、作業そのものの委譲先へ移りつつあるという現実だ。

今後の焦点は明確である。AI企業にとって問われるのは、どれだけ多くの人が試すかより、どれだけ長くユーザーの文脈を保持し、どれだけ多くの外部操作を代行できるかである。ソフトウェア企業にとっては、自社サービスがAIの入口になるのか、AIに吸収される機能になるのかの分岐が迫る。今回のa16zレポートは、その境界線がすでに動き始めていることを示した。次に激しく競うのは、アプリの順位ではなく、仕事と生活の操作権そのものである。

Sources