AI技術の爆発的な進化が、我々の手の届くデジタル機器の根幹を揺るがし始めている。2025年秋、DRAMメモリ市場はかつてない規模の価格高騰と供給不足に見舞われている。その引き金を引いたのは、業界最大手であるSamsung Electronicsによる「DDR5 DRAMの契約価格提示を一時停止する」という異例の決定だ。この動きは瞬く間に業界全体に連鎖し、スポット価格はわずか1ヶ月で倍増。この現象は決して需給の揺り戻しという物ではなく、AIという巨大な需要が、半導体産業の構造そのものを変えつつある変動の予兆と言えるだろう。

かつてない規模で高騰するDRAM価格の実態

まず、現在の市場がいかに異常な状況にあるかを具体的な数値で確認する必要がある。市場調査会社や業界メディアの報告によると、DRAM、特に最新規格であるDDR5のスポット価格(日々変動する市場価格)は、驚異的なペースで上昇している。

台湾の調査会社TrendForceが運営するDRAMeXchangeの情報によると、DDR5 16Gbチップのスポット価格は、2025年9月末時点の約7.68ドルから、わずか1ヶ月後の10月末には15.5ドルにまで急騰した。これは月間で102%という驚異的な上昇率である。 この動きはDDR5に留まらない。一つ前の世代であるDDR4も同様に高騰しており、DDR4 16Gbモジュールは25ドルを超え、主流の8Gbモジュールでさえ月間60%の上昇を記録している。

一部のメディアでは、年初からのDRAM価格の上昇率が172%に達したと報じられるなど、その勢いはとどまるところを知らない。実際、当サイトでも6月にDDR4の高騰をお知らせした際に以下の様に価格のキャプチャを撮っていたが、 その際に6.053ドルだったDDR5がこの4か月で153%増であることが分かる。この状況は、2025年初頭に多くの専門家が予測していた価格下落トレンドとは真逆の展開であり、市場の混乱ぶりを物語っている。

このスポット価格の急騰と密接に関連するのが、今回の混乱の直接的な引き金となった「契約価格(コントラクト価格)」の問題だ。大口顧客向けに通常は四半期ごとに設定されるこの固定価格が、メーカー側から提示されなくなるという、極めて稀な事態が発生したのである。

Samsungが投じた「価格提示停止」という一石

2025年10月、Samsung ElectronicsがPCメーカーなどの大口顧客に対し、DDR5 DRAMの契約価格提示を11月中旬まで延期すると通達したことが報じられた。 この決定は市場に大きな衝撃を与えた。安定供給の前提となるはずの契約価格が存在しないということは、買い手側はいつ、いくらで、どれだけの量を確保できるのか全く見通せない状況に陥ることを意味するからだ。

Samsungのこの動きに、競合であるSK hynixやMicron Technologyも追随する姿勢を見せ、DRAMメジャー3社が足並みをそろえて供給戦略を引き締める格好となった。 TrendForceの分析によれば、これにより価格交渉のサイクルは従来の「四半期ごと」から、より不安定な「月ごと」へと移行しつつあるという。

メーカーが契約価格の提示を停止する背景は明確だ。スポット価格が日々急騰する中で、安い固定価格で長期契約を結ぶことは、莫大な機会損失に繋がる。企業としては、より高く売れるスポット市場や、価格交渉を有利に進められる状況を待つのが合理的な判断となる。

この一連の動きは、市場のパワーバランスが完全に売り手側に移行した「セラーズマーケット」の到来を決定づけた。 そして、その背後には、DRAMの生産能力をはるかに超える巨大な需要が存在するのである。

なぜDRAMは枯渇したのか? AIブームがもたらす構造変化

今回のDRAM不足は、過去の仮想通貨マイニングブームなどとは比較にならない、より根源的で構造的な問題をはらんでいる。その中心にあるのは、言うまでもなく「AI」である。

主犯は「AIサーバー」:クラウド大手による爆発的な需要

生成AIの学習と推論には、膨大な計算能力を持つAIサーバーが不可欠であり、その性能は搭載されるメモリの量と速度に大きく依存する。Amazon (AWS), Google, Meta, Microsoftといった巨大クラウドサービスプロバイダー(CSP)は、AIサービスの覇権を巡り、凄まじい規模の設備投資を続けている。

DigiTimesによれば、Amazonは設備投資予算を1180億ドルから1250億ドルに増額し、Google、Meta、Microsoftも同様に投資計画を上方修正している。 これらの投資の大部分は、AIサーバーとその心臓部であるGPU、そして大量の高性能メモリ(HBMとDDR5)の調達に充てられている。

NANDフラッシュコントローラ大手、Silicon MotionのWallace C. Kou CEOは、現在のメモリ不足の根本原因はAI推論(AI Inference)需要の爆発的成長にあると指摘する。 AIが生成したモデルを実際に動かす推論フェーズは、学習フェーズ以上に広範なデータアクセスを必要とし、これがサーバーに搭載されるDDR5 DRAMやSSDへの強烈な需要を生み出しているのだ。

HBMとの生産ラインの奪い合い

AIサーバーに不可欠なもう一つのメモリが、HBM(High-Bandwidth Memory)である。GPUに直接積層され、超広帯域なデータ転送を実現するこの特殊なメモリは、極めて高い利益率を誇る。

DRAMメーカー各社は、この収益性の高いHBMの生産に、限られた製造リソースを優先的に振り向けている。 問題は、HBMの製造が極めて非効率であることだ。Kou CEOによれば、HBMはDDR5と同等の記憶密度を達成するために、実に3倍のシリコンウェハーを必要とするという。

つまり、メーカーがHBMの生産を1個増やすたびに、本来であればDDR5を3個作れたはずの生産能力が失われていく。こうして、AIサーバー向けのHBMとDDR5が、コンシューマ向けDDR5の生産ラインを侵食する「カニバリゼーション(共食い)」が発生しているのだ。

容易ではない増産:100億ドルを要する「時間の壁」

では、需要があるなら生産ラインを増設すれば良いではないか、と考えるのは早計だ。最先端の半導体製造は、莫大な投資と長い時間を要する。

Kou CEOは、1b/1c世代の最先端プロセスを用いてDDR5のウェハー生産能力を月産1万枚増やすだけでも、約100億ドルの設備投資が必要になると試算している。 さらに、製造装置のリードタイムは非常に長く、複雑なプロセスを安定稼働させるまでには数年単位の時間がかかる。メーカー側も過去のシリコンサイクルでの過剰投資による痛みを経験しており、現在の需要が持続可能か慎重に見極めているため、大規模な増産投資には二の足を踏んでいるのが実情だ。

この「AIによる爆発的需要」「HBMとの生産能力の競合」「巨額投資と時間を要する増産の壁」という3つの要因が複合的に絡み合い、今回の構造的なDRAM不足を引き起こしているのである。

我々の生活への直接的インパクト

この半導体業界の地殻変動は、専門家や企業だけの問題ではない。PCやスマートフォンを利用するすべての消費者に、直接的な影響を及ぼし始めている。

自作PCユーザーへの警鐘:メモリモジュールはどこまで上がるのか

最も早く影響を受けるのが、自作PC市場だ。PCパーツ情報サイトOverclock3Dは、英国市場における具体的な価格変動を報告している。それによると、ある64GBのDDR5メモリキットは、2025年初頭には約190ポンドだったものが、現在では290ポンド以上に高騰。一時はセールで150ポンド以下で販売されていたことを考えると、価格は実質的に2倍以上になっている。

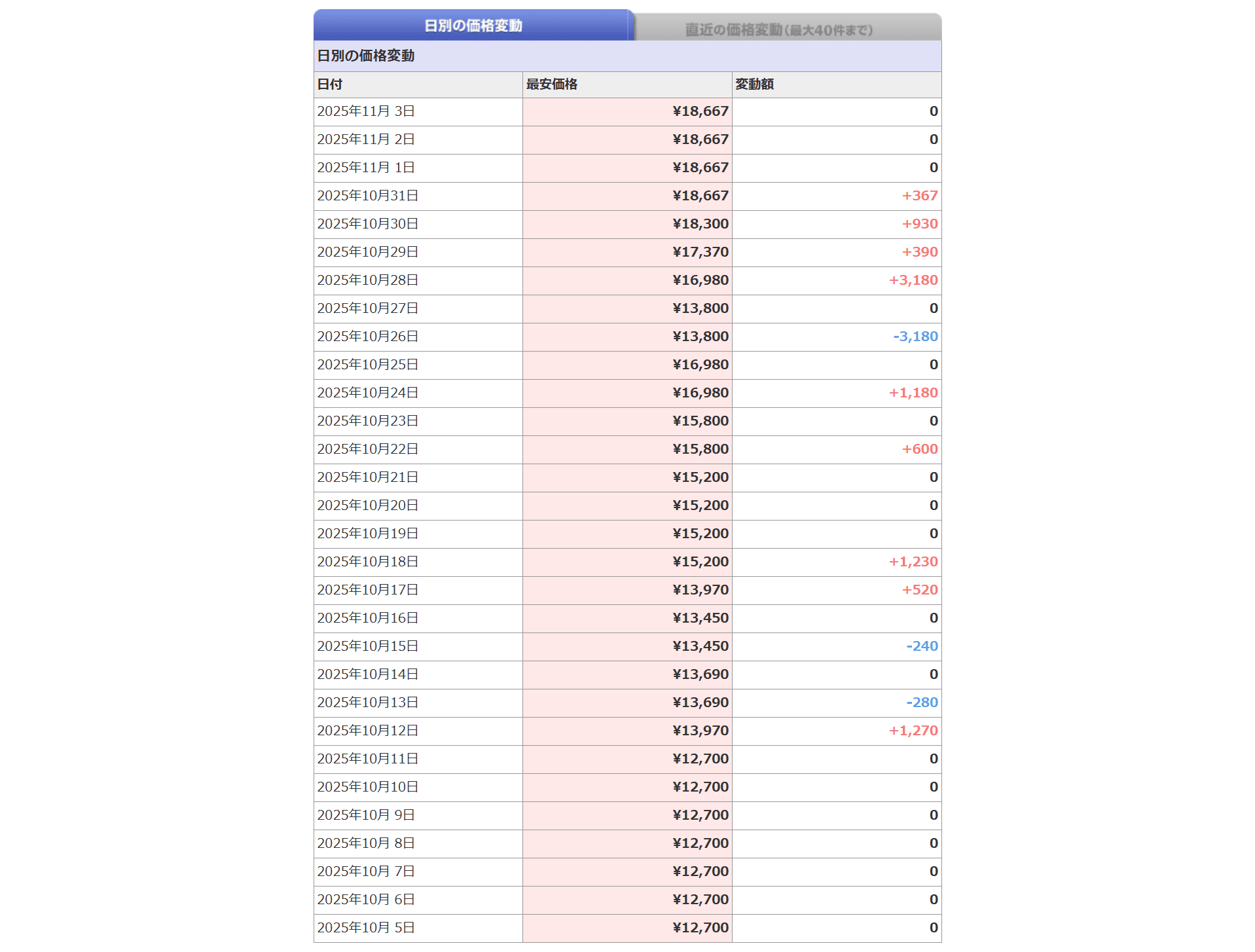

日本国内の価格比較サイトでも、DDR5メモリモジュールの価格は10月以降、明らかに上昇トレンドに転じている。以下の様に、売れ筋の「CP2K16G56C46U5 [DDR5 PC5-44800 16GB 2枚組]」については、10月月初の最安値が12,000円台だったものが11月初旬には実に50%も値上がりした18,000円台になっている。特に大容量モジュールほど値上がり幅が大きい傾向にあり、これはAIサーバーで需要が高い大容量DRAMチップの不足が直接反映された結果と考えられる。

現状を鑑みれば、短期的に価格が下落に転じる材料は見当たらない。少なくとも2026年前半までは上昇基調が続くと考えるのが妥当だろう。これからPCの組み立てやアップグレードを計画しているユーザーにとっては、厳しい状況が続くことは避けられない。

完成品PCやスマートフォンにも波及は必至

部品コストの上昇は、いずれ製品価格に転嫁される。現在はPCメーカー各社が保有する在庫で吸収している部分もあるが、この供給不足が長引けば、2026年モデルのPCやスマートフォンの価格上昇は避けられないだろう。特に、MicrosoftによるWindows 10のサポート終了に伴うPC買い替え需要と今回のメモリ価格高騰が重なることで、消費者の負担はさらに増大する可能性がある。

このDRAM冬の時代はいつまで続くのか

今回の供給不足は、根が深い。各社のレポートを総合すると、この状況は2025年内はもちろん、2026年を通じて継続するとの見方が支配的だ。 DigiTimesはさらに踏み込み、DDR5の契約価格は2025年第4四半期から2026年前半にかけて「3回連続のジャンプ」を経験し、四半期ごとに30%から50%というペースで上昇する可能性すらあると予測している。

筆者は、この一連の動きを単なる半導体サイクルの一局面として捉えるべきではないと分析する。これは、AIという巨大なパラダイムシフトが、半導体産業の需要構造、ひいては優先順位を根本から書き換えている歴史的な転換点である。

これまで半導体市場の成長を牽引してきたのは、PCやスマートフォンといったコンシューマ向け製品だった。しかし今や、その主役の座はAIデータセンターに完全に移った。コンシューマ市場は、AIが必要とする膨大なメモリのおこぼれを待つしかない、という構図が生まれつつある。

我々は、AIの進化という恩恵を享受する一方で、その進化を支えるためのインフラコストを、身近なデジタル機器の価格上昇という形で負担し始めている。DRAM価格の高騰は、その最も分かりやすい兆候に他ならない。この「DRAM冬の時代」を乗り越えた先に、どのような技術と市場の景色が広がっているのか。我々はその変革の渦中にいるのである。

Sources