2025年の世界スマートフォン市場は、Appleによる「完全なる支配」が数字として刻まれた年となった。Counterpoint Researchが発表した最新のデータによると、2025年の世界ベストセラー・スマートフォンランキングにおいて、Appleはトップ10のうち実に7つの枠を占拠したのだ。

これは上位4位までをiPhoneが独占し、最新のiPhone 17シリーズから廉価版、旧モデルに至るまで、Appleのエコシステムが市場のあらゆる価格帯(プレミアムから準プレミアム帯)を掌握したことを意味する。SamsungがGalaxy AシリーズとS25 Ultraで辛うじて3席を維持したものの、市場の利益と関心はかつてないほどAppleに集中していることが浮き彫りになった形だ。

では、なぜこれほどの寡占化が進んだのか、そして「iPhone 17」の爆発的成長の裏にある戦略的転換、さらには2026年に待ち受ける「メモリ不足」という新たな脅威についてを見てみよう。

Appleによるランキング制圧の全貌

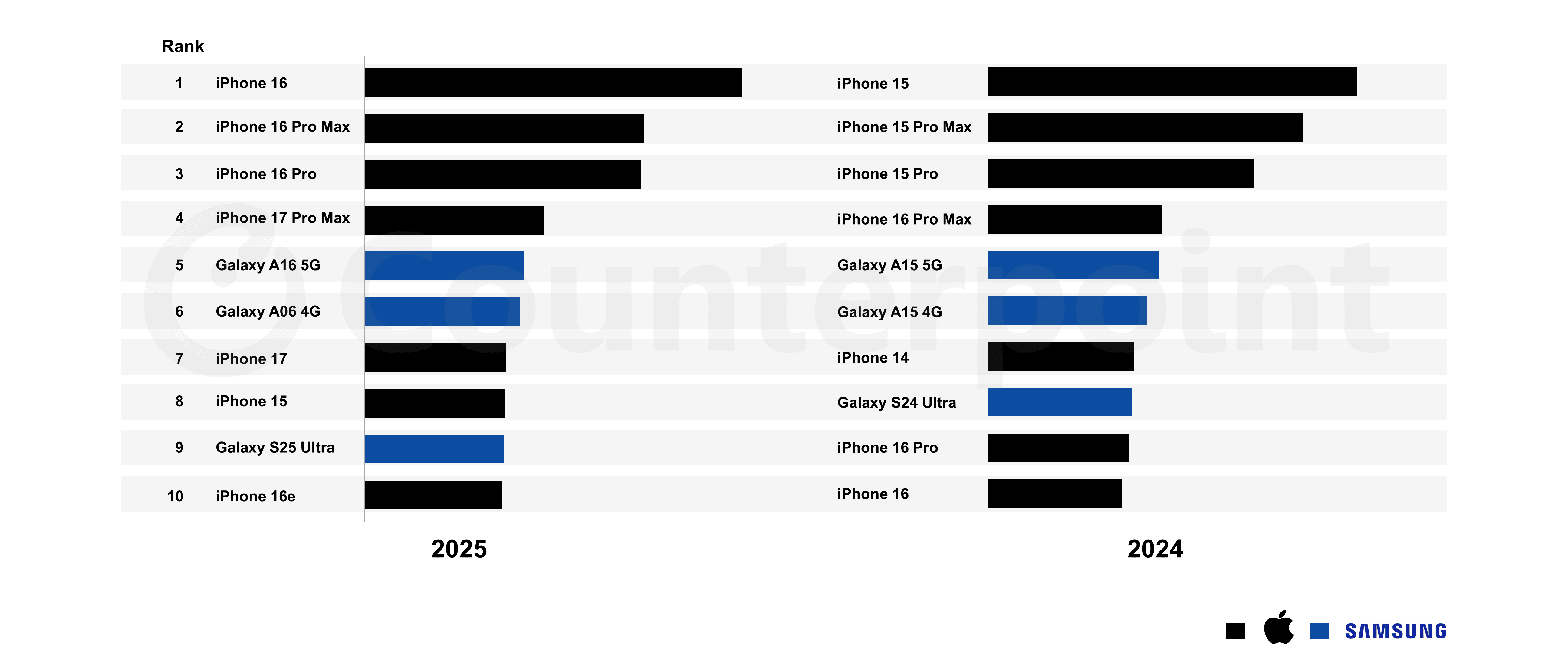

Counterpoint Researchの「Global Handset Model Sales Tracker」が示した2025年の勢力図は鮮烈だ。トップ10にランクインしたモデルだけで、世界全体のスマートフォン販売台数の19%を占めている。

特筆すべきは上位の顔ぶれである。

- iPhone 16(2025年 世界で最も売れたスマートフォン)

- iPhone 16 Pro Max

- iPhone 16 Pro

- iPhone 17 Pro Max

2024年に発売されたiPhone 16シリーズが、2025年を通じてロングセラーとして首位を独走した。通常、Proモデルは高価格ゆえに販売数が限定される傾向にあるが、iPhone 16 Pro Maxが総合2位につけている事実は、消費者の選好が「価格」から「長期的な価値」へ完全にシフトしたことを示唆している。

さらに、2025年9月に発売されたばかりのiPhone 17 Pro Maxが、わずかな販売期間で年間4位に食い込んだことは、Appleのサプライチェーン管理能力と初期需要の凄まじさを物語っている。

iPhone 17「標準モデル」の復権と戦略的スペックアップ

ランキングの順位以上に注目すべきデータがある。それはiPhone 17(無印/ベースモデル)の驚異的な成長率だ。

Counterpoint Researchの分析によると、iPhone 17シリーズは発売後の最初のフル四半期において、前作iPhone 16シリーズと比較して16%高い売上を記録した。中でもベースモデルであるiPhone 17は「最も高い成長率」を示し、ランキング順位を前代から4つも上げている。

なぜ「無印」が爆発的に売れたのか

この成長の背景には、Appleの巧妙なスペック戦略がある。長年、高リフレッシュレート(ProMotion)や大容量ストレージは「Pro」だけの特権だった。しかし、iPhone 17では以下のアップグレードが標準モデルに施された。

- 120Hz リフレッシュレートの採用(従来の60Hzからの脱却)

- ベースストレージの倍増(128GBから256GBへ)

- RAMの増量

Appleは価格を据え置きながら、Proモデルとの機能差(特にディスプレイ体験と実用的な保存容量)を極限まで縮めたのである。アナリストのHarshit Rastogi氏が指摘するように、これにより「Proを買うほどではないが、妥協もしたくない」という巨大な中間層の需要を完璧に吸収することに成功した。米国、中国、西欧という主要市場での初期需要がこれを裏付けている。

中国市場の明暗:iPhone Airの不振と「17」の躍進

Appleの勝利は手放しで喜べるものばかりではない。中国市場からは、Appleの製品ポートフォリオに対するシビアな反応が報告されている。

リーカーのIce Universe氏の情報によると、中国におけるiPhone Airの販売台数はわずか20万台にとどまった。対照的に、iPhone 17ラインナップは同期間に1700万台を売り上げている。

薄さだけでは売れない

iPhone Airは「薄型化」を売りにしたが、バッテリー容量の犠牲、シングルカメラ、シングルスピーカーという「機能の削減」が、スペックに厳しい中国の消費者に拒絶された形だ。TmallやJD.comといった主要ECサイトでは、発売直後にもかかわらず最大2,000元(約286ドル相当)の値下げや補助金投入が行われている。発売から10週間で価値の47.7%を失うという記録的な減価率は、Appleにとって「ギミックだけではプレミアム価格を維持できない」という手痛い教訓となった。

しかし、この失敗を補って余りあるのがiPhone 17シリーズの成功だ。中国の消費者は「Air」を見送り、実利的なスペック向上を果たした「17」を選択した。これは、Appleブランドそのものの失墜ではなく、消費者の目が極めて肥えていることの証左である。

Samsungの防衛戦と市場の二極化

Android陣営で唯一トップ10に食い込んだSamsungの動向も無視できない。

- Galaxy A16 5G:世界で最も売れたAndroid端末(総合5位)

- Galaxy S25 Ultra:フラッグシップとしてランクイン(総合9位)

Samsungは「Aシリーズ」でボリュームゾーン(低〜中価格帯)を死守しつつ、「Sシリーズ」でプレミアム帯のプレゼンスを維持する「二面作戦」を展開している。特筆すべきは、Galaxy S25 Ultraが日本市場で前年比3倍以上の成長を記録し、インドでも二桁成長を遂げた点だ。高価格帯にもかかわらず、SamsungのベストセラーであるAシリーズとの販売シェアの差を縮めており、Android市場においても「高くても良いものを買う」トレンドが進行している。

2026年の展望:メモリ不足が招く「格差の拡大」

2025年の成功を祝うのも束の間、業界には暗雲が立ち込めている。「メモリ不足」だ。

Counterpoint Researchは、2026年にかけてメモリ価格の上昇が予測され、これがスマートフォンの価格設定に深刻な影響を与えると警告している。

エントリーモデルへの直撃

部材コスト(BOM)の上昇は、利益率の低いエントリー〜ミドルレンジ端末にとって致命的だ。価格転嫁せざるを得なくなれば、新興国市場(中東、アフリカ、ラテンアメリカ)での需要減退は避けられない。

一方で、AppleやSamsungのフラッグシップモデルは、もともと利益率が高く、ブランド力で価格上昇を吸収しやすい。結果として、2026年のランキングでは、フラッグシップモデルの比率がさらに高まり、市場の「二極化」が極限まで進む可能性がある。

金融プログラム(分割払い)や下取り、整備済製品(Refurbished)市場の拡大が、この価格上昇圧力を緩和するクッションとして機能するかどうかが、次なる焦点となるだろう。

2025年のデータが示したのは、スマートフォンが「コモディティ」ではなく、依然として「体験への投資」対象であるという現実だ。AppleのiPhone 16e投入によるエントリー層への布石と、iPhone 17でのスペック底上げは、来るべきインフレ時代を見越した盤石の布陣と言えるかもしれない。

Sources

- Counter Point Research: iPhone 16 World’s Best-selling Smartphone in 2025; Apple Takes 7 Spots in Top 10 Models