2025年12月27日、生成AI市場における勢力図が劇的な変化を見せている。長らく「一強」の状態にあったOpenAIのChatGPTが、過去1年間でその支配力を大幅に弱めていることが明らかになった。

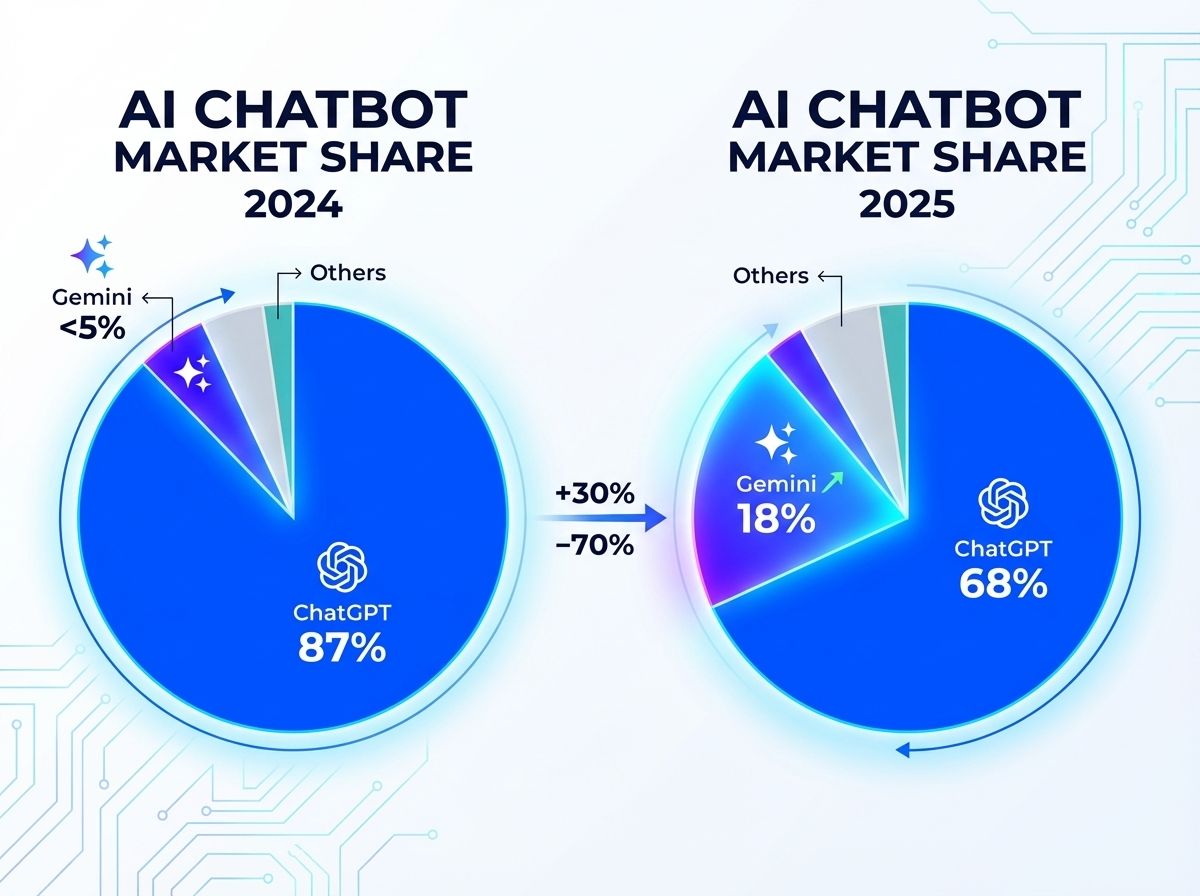

Webトラフィック分析大手のSimilarwebが発表した最新データ(2025年12月25日時点)によると、ChatGPTのトラフィックシェアは前年の87.2%から68%へと、約19ポイントもの急落を記録した。対照的に、GoogleのGeminiは前年のわずか5.4%から18.2%へとシェアを3倍以上に拡大させている。

本稿では、Similarwebのレポートに基づき、なぜ今ChatGPTの牙城が崩れ始めたのか、そしてGoogle Geminiがユーザーの支持を集める決定的な要因となった「ある機能」について見てみたい。

生成AI市場の地殻変動:数字が語る「一強時代の終わり」

ChatGPTの退潮とGeminiの躍進

かつて生成AIの代名詞であったChatGPTの優位性は、確実に薄れつつある。Similarwebのデータは、ユーザーの関心が分散し始めていることを冷徹に示している。

- ChatGPT: シェア 87.2%(2024年) → 68%(2025年)

- Google Gemini: シェア 5.4%(2024年) → 18.2%(2025年)

この数字が意味するものは大きい。ChatGPTはいまだ過半数のシェアを維持しているものの、その支配的な地位はもはや絶対的なものではない。特に注目すべきは、Google Geminiが獲得した12.8ポイントの成長分が、ほぼそのままChatGPTの喪失分と相関している点だ。これは、新規ユーザーの流入だけでなく、既存のヘビーユーザーがGoogleのエコシステムへ移行(スイッチング)している可能性を示唆している。

第3勢力の動向:混戦の様相

上位2強以外のアプレイヤーの動きについても、Similarwebのデータは興味深い現状を伝えている。

- DeepSeek: 約4%で安定して推移。

- Grok (xAI): 2.9%へ微増。Elon Musk氏率いるXプラットフォームとの統合効果が限定的ながら現れている。

- Claude (Anthropic) / Perplexity: それぞれ約2%前後で推移。

- Microsoft Copilot: 1.2%で横ばい。

ここで特筆すべきは、Microsoft Copilotの低迷である。Windows OSやOffice製品への統合が進んでいるにもかかわらず、Webトラフィックベースでのシェアは1.2%に留まっている。これは、ユーザーが「検索」や「対話」の目的地としてCopilotを能動的に選択していない可能性を示しており、Microsoftにとっては戦略の見直しを迫られる数字と言えるだろう。

なお、AIツール全体への日次アクセス数は全体的にわずかに減少傾向にあり、市場が「熱狂期」から「実用定着期」へと移行し、ツールへの選別が厳しくなっている様子が窺える。

Gemini急伸のトリガー: 「Nano Banana Pro」というゲームチェンジャー

なぜ、ここへ来てGeminiが急速にシェアを伸ばしたのか。その背景には、単なる言語モデルの性能向上以上の、明確な「プロダクトの勝利」が存在する。

モデル性能と「実用性」の逆転

今回のGeminiの急成長を支えているのは、最新の言語モデル「Gemini 3」の投入に加え、特に画像生成モデル「Nano Banana Pro」の成功にあると見られる。

2025年の生成AI競争において、勝敗を分けたのは「テキストの正確性」だけではなく、「マルチモーダルな実用性」であった。特にNano Banana Proは、以下の点において競合を凌駕しているとされる。

- プロンプトへの忠実性: ユーザーの指示を極めて正確に画像へ反映させる能力。

- テキストレンダリングの信頼性: 画像内に文字を含める際の正確さ。

ビジネスユースにおける「スライド・インフォグラフィック」の需要

実際に利用してみると分かるように、GoogleのNano Banana Proはスライドやインフォグラフィックの作成において特に有用だ。これは極めて重要な視点だ。

ChatGPTも独自の画像生成モデルのアップデートを行っているが、複雑なプロンプトの処理や、画像内の文字情報の整合性において、Geminiの品質が依然としてリードしていると評価されている。特に、日本語の表記に関してはOpenAIがGPT Imageを最新版に更新してもなお、Nano Banana Proに一日の長がある。ビジネスユーザーにとって、プレゼンテーション資料や説明用画像を「修正なしで」生成できる能力は、業務効率に直結する。

つまり、ユーザーは「賢いチャットボット」ではなく、「仕事で使える実用的なツール」としてGeminiを選び始めているのである。Googleが画像生成を「真に意図的なものにした」という評価は、この実用性への信頼を裏付けている。

業界構造の変容:周辺領域への波及効果

Similarwebのレポートを詳細に読み解くと、生成AIツールのシェア争いだけでなく、AIによって破壊されつつある既存産業の姿も浮き彫りになる。

衰退する「従来型」プラットフォーム

レポートの「Disrupted Sectors(破壊されたセクター)」の項目では、以下の分野がAIツールの台頭によりトラフィックを減らしている、あるいは成長が鈍化していることが示されている。

- Q&A・フォーラムサイト: QuoraやStack Overflowのような「知識共有プラットフォーム」は、AIが直接回答を提示することで存在意義を問われている。Quoraのトラフィックは前年比で約50%減(PDFデータ参照)という壊滅的な打撃を受けている。

- 教育テクノロジー(EdTech): CheggやCourse Heroといった学習支援サービスも、AIによる個別指導に取って代わられつつあり、60%以上のトラフィック減が見られるケースもある。

- ストックメディア: 画像生成AIの品質向上(特にNano Banana Proのようなモデルの登場)により、既存のストックフォトサービスの需要が侵食されている。

検索トラフィックの「定常化」

一方で、従来の検索エンジン(Traditional Search)のトラフィックは、Googleが-2%、Bingが微減と、意外にも「横ばい」の傾向を示している。これは、AIが検索を完全に置換したわけではなく、AIと検索が使い分けられている、あるいはGoogle検索自体にAI(SGE等)が統合されたことで、トラフィックの流出が防がれている可能性を示唆している。

2026年に向けた展望

2025年のAI市場は、OpenAIの独走から、Googleとの「二強対決」、あるいは群雄割拠への転換点となった。

ChatGPTのシェア低下は、先行者利益の減衰を意味するが、決して敗北を意味するものではない。しかし、Geminiが「Nano Banana Pro」で示したように、特定のビジネスニーズ(資料作成や正確な画像生成)に深く刺さる機能を提供できたプレイヤーが、今後さらにシェアを伸ばすことは確実だ。

また、Microsoft Copilotの低迷や、Claude、Perplexityの伸び悩みは、単に「高性能なLLM」を提供するだけではユーザーの習慣を変えるには不十分であることを示している。OSへの統合や、検索特化といったアプローチが、実際のユーザー体験(UX)としてどれだけシームレスに機能するかが、次なる勝負の分かれ目となるだろう。

2026年、市場は「汎用チャットボット」の性能競争から、具体的なタスク解決能力を競う「アプリケーションとしての完成度」の戦いへと完全に移行する。Googleが掴んだ18%という数字は、その変化を捉えた最初の成功事例と言えるのではないだろうか。

Sources

- Similarweb [PDF]