風力タービンの巨大なブレードが海風を受けて回転し、電気自動車(EV)がアスファルトを無音で蹴り出す。これらの動力を生み出す高効率モーターの心臓部には、ネオジムやジスプロシウムといったレアアース(希土類元素)の永久磁石が組み込まれている。現代のクリーンエネルギー移行や高度な国防技術において、これらの元素は不可欠な物質となっている。現在の供給源をたどると、ほぼ例外なくユーラシア大陸の東端へと収束する。レアアースの鉱山生産の約70%、分離・精製プロセスの90%以上を中国一国が支配する体制が続いている。

北米には自らの需要を満たすだけのレアアースが存在しないと長年考えられてきた。ミシガン大学の研究チームが学術誌『Resources, Conservation & Recycling』に発表した包括的な地質学的評価は、この半世紀の常識を根底から覆すデータを提示している。北米大陸の地下には、今後数十年にわたる需要を単独で賄う規模の資源が確実に眠っている。

半世紀の常識が見落としていた「足元の資源」の正体

1980年代まで、世界のレアアース生産の中心はカリフォルニア州のマウンテンパス(Mountain Pass)鉱山だった。その後、安価な労働力と緩い環境規制を背景にした中国企業の台頭により、北米の採掘・精製産業は徐々に競争力を失い、サプライチェーンの空洞化が進行した。現在、マウンテンパス鉱山は稼働を再開しているものの、採掘されたレアアース精鉱の多くは、最終的な分離・精製を行うために依然として中国へ輸出されている状態にある。

EVの普及や風力発電の導入拡大により、世界のレアアース需要は2024年の91 kt(キロトン)から、2030年には123 kt、2040年には150 ktへと急激に膨張すると予測されている。この需要増に対し、ミシガン大学のStephen Kesler名誉教授らは、米国とカナダに存在する28のボーリング調査済み鉱床を対象に、品位(濃度)、鉱石トン数、副産物などの要素を定量的に評価した。

分析の結果、北米のレアアース総資源量(全希土類酸化物、TREO)は3,500万トンに達することが明らかになった。これは現在の世界年間生産量(約0.39 Mt/年)の90倍に相当する規模である。マウンテンパス鉱山以外の北米の鉱床は、中国の巨大なバヤンオボ(Bayan Obo)鉱床などに比べると全体的に品位が劣る。価格環境が適切に維持され、抽出技術が最適化されれば、十分に商業化が可能な水準にある。資源そのものが欠乏している状態を脱し、それを掘り出し、精製するための経済的・政策的エコシステムをいかに構築するかという段階へ議論は移行している。

磁石の命運を握る4つの元素——地質特性が導く北米分業モデル

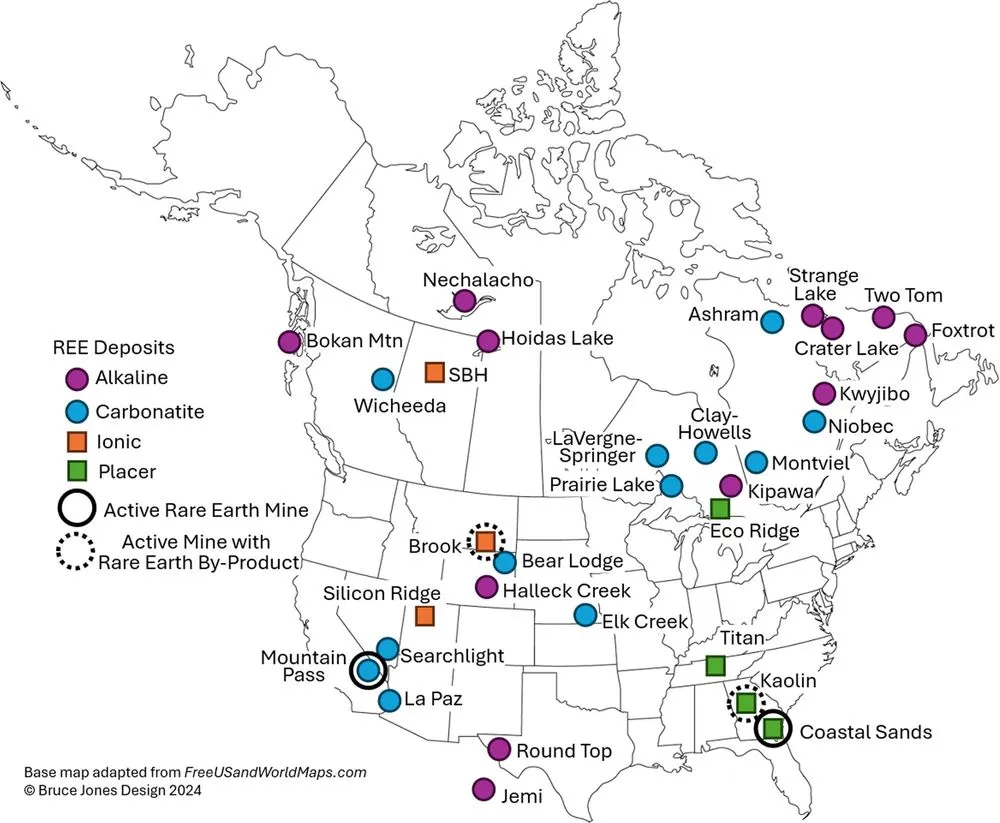

採掘可能なレアアース鉱床は、その成因や母岩の性質によって「ハードロック(硬岩)型」と「ソフトロック(軟岩)型」に大別される。さらにハードロック型は、地質学的なマグマの組成により、カーボナタイト(炭酸塩主体)とアルカリ(珪酸塩・アルカリ主体)に分かれる。それぞれのタイプで、含有されるレアアースの種類と経済性が大きく異なる。

| 鉱床タイプ | 地質学的特徴 | 主な産出元素 | 代表的な北米鉱床 | 採掘・処理の難易度 |

|---|---|---|---|---|

| カーボナタイト | 炭酸塩やリン酸塩に富むマグマ由来 | 軽希土類(LREE) | マウンテンパス(米)、ベアロッジ(米)、ニオベック(加) | 品位は高いが、破砕や選鉱に高いコストがかかる |

| アルカリ岩床 | アルカリ金属に富む珪酸塩マグマ由来 | 重希土類(HREE)の比率が高い | ボカンマウンテン(米)、ストレンジレイク(加)、ネチャラコ(加) | 鉱物組成が複雑で、抽出プロセスに独自の化学処理が必要 |

| 漂砂・砂鉱床 | 岩石の風化により重鉱物が砂中に濃集 | 軽希土類(LREE)、副産物としてTi, Zr | アトランティック沿岸砂鉱床(米)、ジェサップ(米) | 未固結のため採掘が容易。チタン等の副産物と同時に回収可能 |

EVやハイテク産業の行方を左右するのは、数あるレアアースの中でもネオジム(Nd)、プラセオジム(Pr)、ジスプロシウム(Dy)、テルビウム(Tb)の4元素である。ネオジムとプラセオジムは強力な磁力を生み出す中核素材となる。モーターが高熱を発する環境下で磁石の熱減磁(性能劣化)を防ぐためには、ジスプロシウムやテルビウムといった重希土類(HREE)を添加して耐熱性を引き上げる処理が避けられない。

ミシガン大学のデータは、米国とカナダの間に明確な地質学的適性の偏りがあることを示している。米国内の鉱床、例えばワイオミング州のベアロッジ(Bear Lodge)や南東部の海岸砂鉱床は、軽希土類の供給源として極めて有望である。海岸砂鉱床はすでにチタンやジルコニウムの採掘が行われており、その副産物としてレアアース鉱物(モナザイト等)を回収できるため、短期的かつ低コストでの生産増加が見込める。

耐熱磁石に必要な重希土類について、米国単独での自給は極めて難しい。米国最大のアルカリ鉱床であるテキサス州のラウンドトップ(Round Top)は重希土類の比率が高いものの、全体の品位が低く、抽出のために膨大な量の岩石を粉砕・溶解しなければならない。ここで重要になるのがカナダの存在である。ケベック州のストレンジレイク(Strange Lake)やノースウエスト準州のネチャラコ(Nechalacho)といったカナダの巨大なアルカリ鉱床は、極めて高い重希土類含有量を持つ。米国の軽希土類とカナダの重希土類を組み合わせることで、初めて北米完結型の自律的なサプライチェーンが成立する。

自動車メーカーが鉱床に目を向ける理由——需要側の危機感

今回の研究において特筆すべき点は、フォード・モーター(Ford Motor Co.)の研究開発部門が共著者としてデータ分析に参画している事実である。かつて自動車メーカーは、完成したモーターや磁石をティア1(一次)サプライヤーから調達するだけで事足りていた。素材の出自や精製ルートまでを追跡し、鉱床の地質学的評価にまで直接介入する動きは、近年の産業界におけるサプライチェーン管理の激変を物語っている。

フォードをはじめとする米国メーカーは、特定元素の2050年までの需給ギャップに強い危機感を抱いている。自国内でEVの組み立てラインを拡充しても、中国への依存度が極めて高いジスプロシウムの供給が途絶えれば、全工場の稼働が停止するリスクを孕む。メーカー側はどの鉱床がどの程度のコストで必須元素を供給できるかを科学的に把握し、資源開発への直接投資(オフテイク契約等)を急ぐ必要に迫られている。北米の鉱床評価は、地質学者の関心事から製造業の事業継続計画(BCP)の核心へと性質を変えている。

放射性廃棄物と価格崩壊——採掘再開に立ちはだかる見えない障壁

資源の存在証明は、商業化への第一歩にすぎない。北米での採掘再開を阻む最大の技術的・環境的ハードルは、鉱石に含まれる放射性元素の処理である。レアアース鉱床、特にモナザイトを含む鉱脈には、副産物としてトリウム()が含まれていることが多い。トリウムが崩壊する過程で放射性のラドンガスが発生するため、厳重な封じ込めと長期的な廃棄物管理が必要となる。

かつて中国のバヤンオボ鉱山などでは、トリウムを含む残渣が十分な遮水処理を施されないまま尾鉱ダムに廃棄され、周辺の地下水や土壌を汚染する環境問題を引き起こした。米国の環境基準(40 CFR § 192)に従えば、事業者はウラン鉱山と同等の高度な廃棄物管理施設を建設・維持しなければならない。北米のレアアース生産において、環境対策費は避けて通れない構造的なコスト増大要因となる。

過剰生産による市場価格の暴落も、投資家を躊躇させる要因である。レアアースの需要規模は鉄や銅などのベースメタルに比べて小さく、少数の巨大鉱山が稼働するだけで世界の需給バランスが大きく傾く。各社が一斉に生産を開始すれば、供給過多によって価格が崩壊し、コスト競争力の低い北米の鉱山から次々と経営破綻に追い込まれるリスクがある。Kesler教授は、自由市場の競争原理に任せるだけでは安定した産業育成は難しく、政府による適度な介入と長期的な価格支持政策が不可欠だと指摘している。

サプライチェーンの分断を加速させる中国の標的型報復

北米の資源基盤が科学的に証明される一方で、現実の国際市場ではすでに熾烈な地政学的対立が進行している。ミシガン大学の研究が公表された直後の2026年6月22日、中国商務部は米国の主要レアアース企業10社を輸出管理リストに追加し、軍民両用(デュアルユース)物資の輸出を即座に禁止した。このリストには、米国防総省から巨額の資金提供を受けて国内サプライチェーンの再構築を担っているMP MaterialsとUSA Rare Earthが含まれている。

この標的型の輸出規制は、米国のサプライチェーンの脆弱な間隙を正確に突いている。米国は鉱石を掘り出すことはできても、それを個別の元素に分離・精製し、合金化して永久磁石を製造する下流工程のインフラを長年失ったままである。米国企業は、重希土類であるジスプロシウムやテルビウムの多くを中国からの輸入に頼らざるを得ない状況にあった。中国税関のデータによれば、米国向けのジスプロシウム輸出は規制発表以前から事実上停止されており、磁石製造の最前線に立たされた米国企業は、原材料調達のルートを物理的に断ち切られた形になる。

G7は2030年までに特定の重要鉱物における単一国への依存度を60%以下に引き下げる目標を掲げている。中国による域外適用を伴う厳格な輸出管理は、代替サプライヤーの育成にかかる時間差を容赦なく攻撃している。法的・投資的な不確実性が高まれば、北米での新規鉱山開発に向けた民間資本の流入は滞る「チリング・エフェクト(萎縮効果)」が生じる。

北米の地下には、クリーンエネルギーと国家安全保障を支える十分な資源が存在する。科学的評価フレームワークは、どの鉱床を優先し、どのように米加で役割を分担すべきかの合理的な青図を示した。採掘の再開と並行して、精製から磁石製造に至るフルサプライチェーンの構築を進め、地政学的な報復措置に耐えうる強靭な政策的バックアップを整備する必要がある。地殻に刻まれた資源のポテンシャルを現実に変えるための猶予は、確実に削り取られている。