2026年に入って以来、DDR5メモリの価格高騰は世界中のPC自作市場を直撃してきた。32GBキット(16GB×2枚組)が米国で400ドルを超え、欧州でも一時400ユーロ台後半に達するという、2025年秋には想像もできなかった水準だ。ところが2月下旬、欧州市場のDDR5価格に下落の兆しが現れ始めた。

この「ピークからの反落」は、DDR5メモリ市場が正常化に向かっているシグナルなのか、それとも一時的な調整に過ぎないのか。その答えを読み解くには、DRAM産業が直面している構造的な問題に目を向ける必要がある。

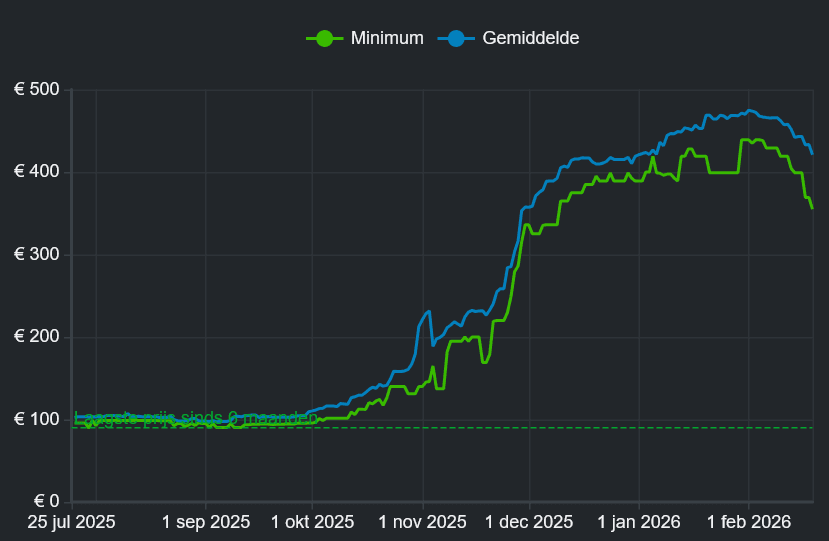

欧州で確認された「ピークからの後退」

最初のシグナルは、PCエンスージアストコミュニティのRedditに投稿された一枚のグラフだった。オランダの価格追跡ツールTweakers Pricewatchから取得されたとされるこのチャートは、EU圏における「平均的な32GB DDR5キット」の価格推移を示している。2025年7月末から2026年2月までの軌跡を見ると、同年秋口までは最安値95ユーロ前後、平均価格100ユーロ前後で推移していた価格が、10月から急騰を開始。11月にかけて加速し、2026年2月初旬には平均430〜470ユーロという異常な水準でピークを打った。そしてグラフの末端で、両ラインが明らかに下向きに転じている。

Tom’s HardwareはこのReddit投稿を起点に独自の検証を実施した。Amazon Germanyにおける5つの主要DDR5-6000/6400(32GBデュアルチャネル)キット——Crucial Pro、Corsair Vengeance RGB、G.Skill Flare X5、Kingston Fury Beast、Patriot Viper Venom——の価格履歴を、CamelCamelCamelで追跡したのだ。その結果、Corsairが2月初旬の約480ユーロから約425ユーロへ、Kingstonが1月初旬の約550ユーロから463ユーロへと、明確な値下がりを記録していた。残る3製品も、数週間前のピークを下回っている。欧州の小売価格にはVAT(付加価値税)が含まれるため、米国との単純比較はできないが、「ピークからの後退」という事実自体は疑いようがない。

一方、米国市場は異なる様相を呈している。同じキットの米国価格をTom’s Hardwareが確認したところ、G.SkillやPatriotに控えめな調整の兆候が見られるものの、全体として下落基調に入ったとは言い難い状況だった。大西洋を挟んで価格の動きに時差が生じていること自体が、このメモリ価格高騰の性質、すなわちグローバルな供給制約が根底にありつつも、地域ごとの流通構造や需給バランスが異なるという複層性を物語っている。

秋葉原が映し出すもう一つの「緩和」

地理的に目を転じると、日本市場でも類似の動きが確認できる。AKIBA PC Hotline!が2026年2月12日に公開した秋葉原定点調査(調査期間:1月31日〜2月7日)は、DDR5 DIMMに「比較的低価格な製品の入荷」と「特価販売」が見られ、メモリ価格の高止まりに緩和の兆候が出始めたと報じた。

具体的な数字を見ると、DDR5-5600の16GB×2枚組はKLEVV製が59,800円で、前回比2,180円の下落。同容量の平均価格は7,780円(10.5%)下がった。DDR5-6000でも16GB×2枚組がCorsair製59,400円(580円安)、32GB×2枚組が同社製109,780円(20,200円安)で特売された。DDR5-6400に至っては32GB×2枚組のCrucial製が89,250円と前回比46,730円の急落を記録し、平均価格も23,522円(14.7%)下落している。

興味深い現象も起きている。2月7日にはKingstonのDDR5-5600 16GB単品(1枚売り)が21,780円で特売された。2枚買えば43,560円となり、同日の2枚組最安値59,800円より16,240円も安い計算である。AKIBA PC Hotline!はこの動きについて「メモリの高騰がPC自作の障壁になるのを避けるため、出来る限り求めやすくという配慮がうかがえよう」と評している。小売の現場レベルで、高価格が需要を抑圧しているという認識が広がっていることの証左だ。

ただし、すべてが値下がりしているわけではない。DDR5-5600の64GB×2枚組は最安値が298,000円と前回比50,000円の上昇を記録した。これは在庫ショップ数の減少に伴うもので、大容量の高付加価値製品はむしろ供給逼迫が深刻であることを示している。「緩和」はあくまでメインストリーム帯の話であり、市場全体が一律に下落しているわけではないのだ。

中国国産DDR5という「もう一つの変数」

この欧州・日本での価格変動と並行して注目すべき動きが、中国国内で進行している。中国メーカー金百達(KingBank)が展開するDDR5-6000 CL36 16GB×2枚組キット「銀爵 D5」は、国産DDR5メモリチップを搭載した製品だ。2024年12月に499元(約1万円強)で発売された同製品は、2026年2月の京東(JD.com)春節セールで3,629元(約7.5万円)の価格がつけられている。Intel XMP 3.0およびAMD EXPOに対応し、動作電圧1.35V、タイミングCL36-36-36-80という仕様で、欧米のブランド製品と比較してもスペック面で大きな遜色はない。

この中国国産メモリの存在は、現在のDDR5価格構造にとって二重の意味を持つ。第一に、Samsung、SK hynix、Micronという三大DRAMメーカーが支配するサプライチェーンに対する代替供給源が、少なくとも中国国内市場では現実のものとなりつつあるという事実である。第二に、金百達製品の発売当初の499元という価格は、半導体チップの原価構造からすれば理論的に実現可能な水準を示唆しており、現在の欧米・日本における価格水準がいかに需給のひずみによって押し上げられたものであるかを間接的に浮き彫りにしている。

もっとも、中国国産チップの生産規模や品質安定性はまだ限定的であり、三大メーカーのグローバル供給に取って代わるには程遠い。現時点では中国国内市場を中心とした「ローカルな価格変数」にとどまるが、米中間の半導体規制が続くなかで独自のサプライチェーンを構築しようとする中国の姿勢は、長期的にはDRAM市場の競争構造を変容させる可能性を秘めている。

「調整」の正体:需要減退が引き起こす小売主導の値下げ

では、欧州や日本で観測されている価格下落の本質は何か。Tom’s Hardwareの分析は明快だ。「400ドルは2026年の32GB DDR5-6000キットとしてはあまりにも高すぎる」この認識が小売の現場で共有され始め、高すぎる価格が需要を「十分に有意な水準で」抑制し、その結果として小売業者が値札を引き下げざるを得なくなっている、というメカニズムだ。

この構造を理解するには、現在のDDR5価格高騰の原因を整理する必要がある。根本にあるのは、DRAMチップそのものの供給不足だ。生成AIの爆発的普及に伴うHBM(High Bandwidth Memory)向けの生産ラインシフト、データセンター向けサーバー用メモリの需要急増、そして半導体製造プロセスの移行期における歩留まりの問題、これらが複合的に作用し、コンシューマー向けDDR5に回るウェハーの量が構造的に圧縮されている。この供給側の制約は、少なくとも2026年後半から2027年にかけて新たな生産キャパシティがオンラインになるまで、あるいはDRAMメーカーがより効率的なプロセス技術へ移行するまで、本質的には解消されない。

つまり、現在起きているのは供給回復による値下げではなく、「高すぎる価格に対する需要側からのフィードバック」なのだ。PCの自作を延期する、メモリのアップグレードを見送る、あるいは中古市場に流れる、こうした消費者行動の変化が、小売在庫の滞留を生み、それを解消するために小売業者が価格を引き下げる。VideoCardzはGPU市場での類似現象を引き合いに出し、「日本でもRadeon RX 9000シリーズが1月のピークから最大20%下落したのと同じ構図だ」と指摘している。

この「需要主導の調整」には限界がある。小売業者の仕入れ原価自体が上昇しているため、マージンを削って値下げを続けることには当然ながら閾値が存在する。また、欧州のVATを含む小売価格と米国の税抜き表示価格の差異が、地域間の価格比較を困難にし、裁定取引(アービトラージ)による均衡化も働きにくい。結果として、地域ごとに異なるペースで「調整」が進行するという、まだら模様の価格動向が続く可能性が高い。

メインストリーム帯とハイエンド帯の「二極化」

秋葉原のデータが教えてくれるもう一つの構造的なポイントは、価格調整が容量帯によって非対称に進行しているという事実である。16GB×2枚組や32GB×2枚組といったメインストリーム帯では、低価格品の投入や特売によって平均価格が10〜15%下落している。ゲーマーやカジュアルなPC自作層が最も手を伸ばす価格帯であり、需要が価格に対して敏感に反応する領域だ。

対照的に、64GB×2枚組のような大容量帯では値上がりや在庫減少が続いている。クリエイターやプロフェッショナルユーザーのような動画編集、3Dレンダリング、大規模データ処理を行う層にとって、大容量メモリは「あれば快適」ではなく「なければ仕事にならない」必需品である。この層の需要は価格弾力性が低く、供給制約がそのまま価格上昇として顕在化する。

この二極化は、DRAM産業の供給逼迫がどのセグメントに最も深刻な影響を与えるかを示す指標でもある。メインストリーム帯の価格調整は、小売の自助努力と需要の自然減退によって一定の均衡点に向かう可能性がある。だが大容量帯の逼迫は、新規生産キャパシティが稼働する2026年後半から2027年まで緩む見通しが立たない。この非対称性が、PC市場全体の回復を遅らせる要因となるだろう。

「正常化」への道のりは依然として長い

欧州での価格下落を「DDR5が正常に戻った」と読むのは明らかに早計だ。VideoCardzが端的に表現したように、これは「ピークからの後退であって、正常化ではない」。供給制約は依然としてタイトであり、需要やキャパシティの問題が解消されない限り、キットが長期にわたって高止まりする可能性は残る。

PC自作市場にとっての実際的な含意はこうだろう。メインストリーム帯のDDR5は今後数ヶ月にわたって緩やかな下落を続ける可能性が高いが、2025年秋の水準に戻ることは短期的には見込めない。32GB DDR5-6000キットが欧州で200ユーロ、日本で7〜8万円をコンスタントに切るには、DRAMの供給構造そのものが変わる必要がある。その転換点は、各DRAMメーカーが計画する新ファブの稼働や先端ノードへの移行が本格化する2027年まで、まだ先の話だ。

Sources

- Tom’s Hardware: Retail DDR5 memory prices slowly drop in Europe despite ongoing shortages — overdue pricing correction could be beginning in some regions

- AKIBA PC Hotline!: DDR5メモリの高止まりに緩和の動き、16GB×2枚組が59,800円など新製品も [2月前半のメモリ価格]

- VideoCardz: DDR5 prices start to ease in Europe after early February spike