PCやスマートフォン市場に少しでも関心を向ければ、現在進行形で起きている異常事態に気付くはずだ。コンピュータの短期記憶を司り、あらゆるデバイスの動作の根幹をなすRAM(ランダムアクセスメモリ)とNANDフラッシュストレージの価格が、過去数ヶ月で劇的な高騰を見せている。Counterpoint Technology Market Researchの調査によれば、2026年第1四半期のメモリ価格は、わずか1四半期前の2025年第4四半期と比較して約90%も急上昇した。この価格転嫁の波は、世界で最も強固なサプライチェーンと購買力を持つAppleでさえ呑み込もうとしている。現在、あらゆる電子機器メーカーが直面しているのは、2025年比で2倍、2020年比では実に10倍にも達するメモリ調達コストの爆発的な増加である。

この現象は、新型コロナウイルス感染症(COVID-19)のパンデミック時に見られた一時的なサプライチェーンの混乱とは根本的に性質が異なる。ノースイースタン大学のInstitute for NanoSystems Innovationでディレクターを務めるMatteo Rinaldi教授が指摘するように、現在のメモリ不足はAI主導の需要ショックに起因する、極めて構造的な問題だ。生成AIという巨大な潮流が、世界の半導体製造の優先順位を完全に書き換え、一般消費者と巨大テクノロジー企業との間に「持てる者」と「持たざる者」の残酷な分断を生み出しているのが現状だ。

AIデータセンターという巨大なブラックホール

現在のメモリ枯渇を引き起こしている最大の要因は、爆発的に増加するAIデータセンターの構築にある。OpenAIやGoogleをはじめとする企業群は、次世代のAIモデルを訓練し、推論を実行するための巨大なインフラストラクチャを先を争うように建設している。彼らにとって、投資の遅れはAI競争における致命的な敗北を意味するため、そのインフラ投資にブレーキがかかる気配はない。

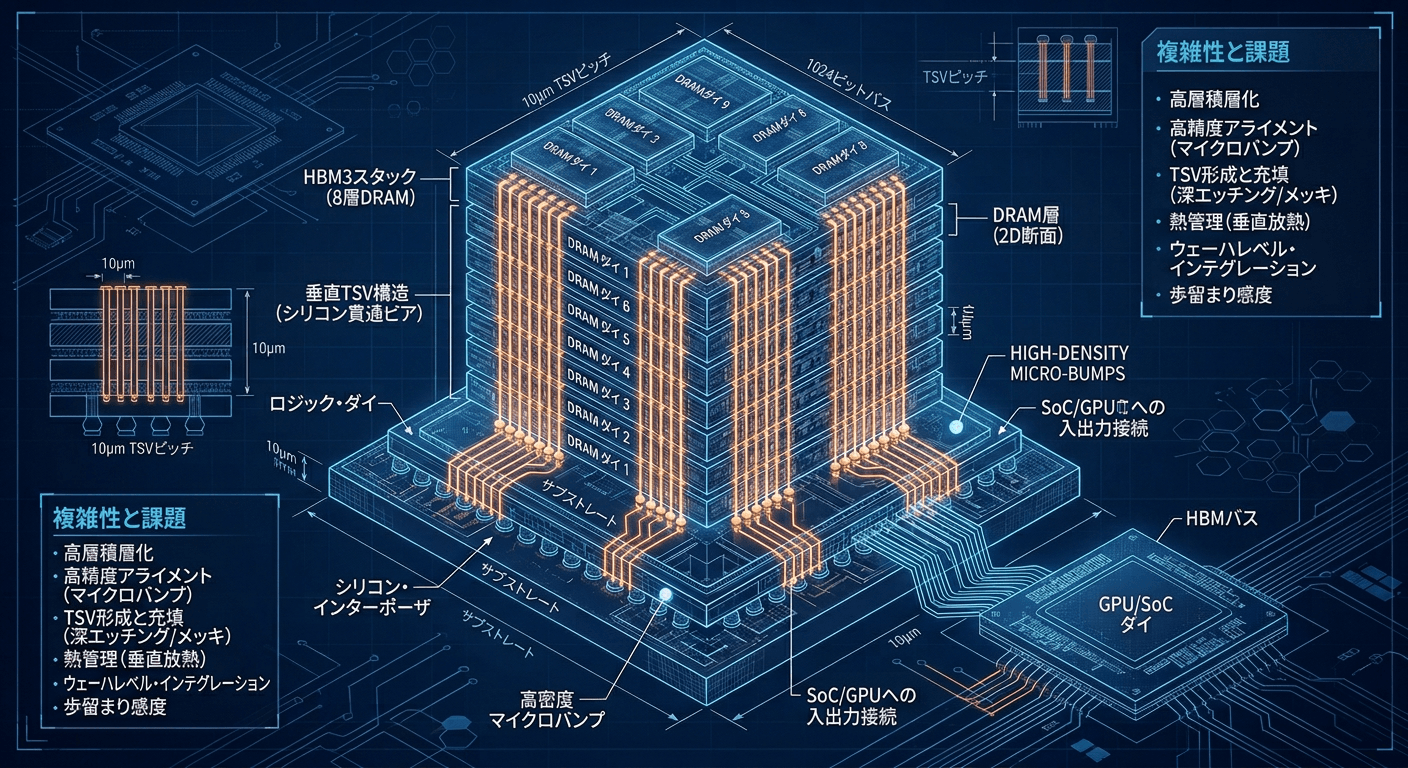

ここで理解すべき重要な技術的背景は、現代のAIワークロードがプロセッサの処理能力以上に、データを移動させるための「メモリ帯域幅」とデータ管理能力に大きく依存しているという事実だ。AIデータセンターに求められるメモリは、一般消費者向けのデバイスに搭載されている汎用DRAMや標準的なハードディスクではない。AIモデルが要求するペタバイト級の極めて膨大な訓練データを高速で処理し、即座に計算ユニットへ供給するためには、HBM(High Bandwidth Memory)と呼ばれる広帯域メモリと、劇的なデータ転送速度を誇るエンタープライズ向けのNANDフラッシュストレージが不可欠となる。

その消費規模は、これまでの常識を覆す桁外れなものである。単一のAIサーバーは、数十台から数百台の標準的なノートPCに搭載されるメモリ量の総和に匹敵する、高度なメモリを消費する。大規模なクラウドコンピューティングを提供するハイパースケーラーが、数千台、数万台規模でこれらのシステムを一斉に並列稼働させたとき、世界のメモリ生産量の大部分が文字通り一瞬にして吸い込まれていくことになる。AI開発という熾烈な競争において、テック企業によるデータセンターへの青天井の投資は手加減を知らず、結果として消費者市場に回るはずだったコンポーネント資源が根こそぎ奪われているのである。

需要と供給の非対称性:なぜ増産は間に合わないのか

この極端な需要の偏りに対して、供給側が抱える物理的・構造的な制約が事態をさらに深刻化させている。現在、世界のRAMコンポーネント市場の最大93%は、韓国のSamsungとSK Hynix、そして米国のMicronのわずか3社によって事実上寡占されている。長年にわたり、これらの巨大メモリメーカーはスマートフォンやPCといった消費者向け製品の予測可能で安定した需要サイクルに合わせて、自社の巨大な生産ラインを最適化してきた。

しかし、AIブームの到来とともに、この3大メーカーは生産能力の大部分を、利益率が極めて高いデータセンター向けHBMやNANDへと急激にシフトさせた。ここで問題となるのは、HBMの製造プロセスが従来のDRAMと比較して著しく複雑であり、歩留まり(良品率)も低いという技術的障壁だ。HBMは複数のDRAMダイをシリコン貫通電極(TSV)を用いて立体的に積層するという高度なパッケージング技術を必要とするため、単一のHBMモジュールを製造するために消費されるシリコンウェハーの面積と製造時間は、かつての平面的なDRAMとは比較にならないほど増加する。その代償として、同じ工場内で生産可能な一般向けのDRAM生産量が急激に圧迫され、市場全体での供給量が激減することになったのである。

需要の高まりに対して新たな製造工場(ファブ)を建設するという古典的な解決策も、現在の半導体産業では即効性を持たない。最先端のメモリ製造施設の建設には数百億ドルという国家予算規模の巨額投資が必要であり、設計から着工、そして実際の量産稼働を開始するまでには数年という長い歳月を要する。さらに、DRAMモジュール自体の製造サイクルも長期化の一途を辿っている。高純度シリコンウェハーの生成から、ナノメートル単位の微細な回路の露光、個々のチップへの切り出し、そして厳格な品質テストを経て製品が出荷されるまでには、全工程で最大4ヶ月もの時間を要する。International Data Corporation(IDC)の市場分析が示す通り、この大規模な生産キャパシティのシフトが、汎用メモリモジュールの供給を枯渇させ、市場全体の価格を構造的に押し上げている。

加えて、メモリメーカー側には生産能力を性急に拡大することへの強い忌避感、いわばトラウマが存在する。2023年に発生した記憶に新しい消費者向けDRAMの深刻な供給過剰と、それに伴う甚大な価格暴落の記憶が、メーカーの経営陣に慎重な投資姿勢を強いているのである。仮に現在のAIブームがピークアウトし、需要が後退した場合、数兆円規模の過剰な設備投資が致命的な不良資産化するリスクを考慮すれば、現在の逼迫した供給状況を意図的に維持し、高単価・高利益率の状態でビジネスをコントロールする戦略は、彼らにとって極めて合理的な選択と言える。こうした供給側の戦略的絞り込みの側面が存在することも、この不足が長期化する決定的な要因の一つである。

購買力の神話の崩壊:Appleでさえ抗えない市場原理

この未曾有のメモリ不足が突きつけているのは、単なる部品の高騰という経済的打撃にとどまらない。IT業界におけるパワーバランスと、コンピューティングの構造自体が不可逆的な転換点を迎えたという証明でもある。

これまでAppleは、年間を通じて数億台規模のデバイスを製造・販売するという圧倒的なスケールメリットを背景に、複数のサプライヤー間に競争原理を働かせ、部品の調達コストを極限まで低く抑え込むという独自の強力な調達モデルを構築してきた。しかし、今回の危機においてはこの「規模の経済」という魔法がかつてないほど通用しなくなっている。

なぜなら、SamsungやSK hynixにとっての「最大の顧客(つまり最大の収益源)」が、もはやスマートフォンメーカーではなく、膨大な予算を持つAIインフラストラクチャ企業へと完全に切り替わってしまったからである。Appleがどれほど強力な交渉力を持ち、どれほどの現金資産を有していようとも、世界の工場の生産ラインそのものがHBMの製造へと物理的に組み替えられてしまっている以上、存在しない部品を安価に買い戻すことは不可能に近い。これが結果として、次世代のiPhoneやMacの製造原価を押し上げ、最終的に消費者への販売価格に直接的な影響を与えることは火を見るより明らかである。Western DigitalのCEOが投資家向けの説明会で「2026年から2027年にかけての生産枠は実質的に完売している」と発言したように、NANDストレージの状況もDRAMと同等かそれ以上に過酷な状況にある。

パラダイムシフトの波紋:スマートフォンとPC市場の過酷な未来

同時に、消費者側のデバイスに対する要求仕様の変化が、この問題をさらに複雑なものにしている。近年、スマートフォンやPCの性能向上において、カメラシステムの高度化や、AI機能(Apple IntelligenceやWindows Copilotなどに代表されるエッジAI)のローカル処理能力の実装は、製品の価値を決定づける不可欠な要素となっている。

高度な機械学習モデルをデバイス上で直接動作させるためには、最低でも16GB、あるいは32GBといった、かつてのハイエンドワークステーション並みの大容量RAMが標準的に要求される。皮肉なことに、消費者向けデバイスが新世代の機能を動作させるためにこれまで以上の大容量メモリを必要としているまさにその瞬間、メモリの単価が歴史的な高値圏で推移しているのである。

ノースイースタン大学でサプライチェーンマネジメントを専門とするNada Sanders教授が指摘するように、メモリを現代産業における「燃料」に例えるならば、その大部分は巨大なテック企業が運用するAIデータセンターという巨大なブラックホールによって独占的に消費され、末端の消費者は燃料不足で凍える寒空の下に取り残されている状態だ。「持てる者」であるAI企業と、「持たざる者」である一般消費者という構図は、現代のテクノロジーの生態系全体における資源配分の極端な歪みを如実に示している。

2028年の地平:回復への遠い道のりと我々の防衛策

この暗く長いトンネルの出口は、残念ながら当分先のことになりそうだ。半導体産業の巨人であるIntelのCEO、Lip-Bu Tan氏が「2028年まで供給の本格的な緩和は見込めないだろう」と公言し、業界の厳しい現実を突きつけた。同様に、SK hynixの内部報告書においてもDRAMの供給制約が2028年まで継続するという見通しが示されている。Samsung、Micron、SK hynixの3社が現在社運を賭けて建設を進めている新たな次世代製造施設が本格稼働し、市場に対して有意義な供給増加をもたらすのは、最も楽観的なシナリオでも2027年の半ば以降となる。

それまでの間、エンドユーザーである私たち消費者が取り得る防衛策は極めて限定的かつ現実的なものだ。もし、業務や生活において新規のノートPCやスマートフォンの購入を検討している、あるいは必然的にアップグレードを迫られているのであれば、価格がさらに上昇し、あるいは製品そのものの品薄が常態化する前に、現行価格での購入を早期に決断することが、現時点で最も合理的な自己防衛となる。

現在世界を覆うRAMおよびNANDストレージの枯渇は、テクノロジー産業がこれまでに経験したことのない未知の領域への突入を意味している。過去数十年にわたり、私たちは半導体の集積度が向上し、それに伴って性能あたりのコストが急激に下がり続けるという、いわゆる「ムーアの法則」の恩恵を無意識のうちに享受してきた。自分の手元にあるデバイスが、前の世代よりもはるかに高性能化しつつ、同等かそれ以下の価格で手に入るという前提は、もはや完全に過去の遺物となった。

生成AIという100年に一度とも言える巨大な革命を支えるための物理的な基盤が、現在の供給網にとっていかに過負担であり、私たちの日常のリソースを奪って成立しているのか。私たちが次に購入するスマートフォンの価格タグは、コンピューティングの覇権が完全にAIへと移行したという事実を、これ以上ないほど雄弁に物語ることになる。

Sources

- Northeastern University: What is causing the RAM shortage? Experts explain