データセンターを含む大口電力需要は、まだ商用運転していない原子炉設計にまで関心を広げている。米Deep Fissionは2026年6月24日、データセンター、共同開発者、工業団地、戦略的パートナーとのLOIが最大18.5GWの潜在的な発電容量を示すと発表した。同社が掲げるGravity Nuclear Reactorは、加圧水型の小型モジュール炉を約1マイル地下の垂直ボーリング孔に設置する構想である。

ただし、この数字は契約済みの電力販売量ではない。Deep Fission自身が、これらのLOIについて電力購入、プロジェクト資金、施設建設、独占権、特定数の炉の導入を義務づけるものではなく、どちらの当事者も違約金なしに終了できると明記している。発表の意味は、18.5GWが売れたことではなく、同社が初号機の実証に入る前の段階で、データセンターを含む大口需要家の探索需要がギガワット級の数字として表に出たことにある。

12.5GWから18.5GWへ、需要の数字が先に伸びた

Deep Fissionのパイプラインは、2026年2月のUrenco USAとの燃料契約発表時点では、将来計画の電力として12.5GWと説明されていた。6月24日の発表では、これが最大18.5GWへ増えた。4か月で6GW増えた計算であり、同社の商用実績より先に、需要側の関心が増幅している。

時期も見逃せない。Deep Fissionは2026年6月18日にNasdaq Global Marketで「FISN」として取引を始め、6月22日には普通株250万株、1株16ドルの公募を完了した。総額は4,000万ドルで、使途には初のパイロット原子炉と関連技術のエンジニアリング、研究開発、ライセンス取得、建設が含まれる。公開市場から資金を得た直後に18.5GWの顧客パイプラインを示したことで、同社は投資家と潜在顧客の双方に、技術開発と並んで需要面の見通しを提示した形だ。

LOIはあくまで商談の入口である。電力購入契約、サイトごとの導入容量、価格、建設費、顧客名は発表されていない。データセンター事業者にとって原子力は、常時稼働できる低炭素電源として魅力があるが、実際の採用判断は、稼働時期、電力価格、許認可、地域の送電制約、社会的受容を総合的に見た後になる。18.5GWという数字は、Deep Fissionの構想が商談テーブルに乗っていることを示すが、売上や発電所建設を約束する数字ではない。

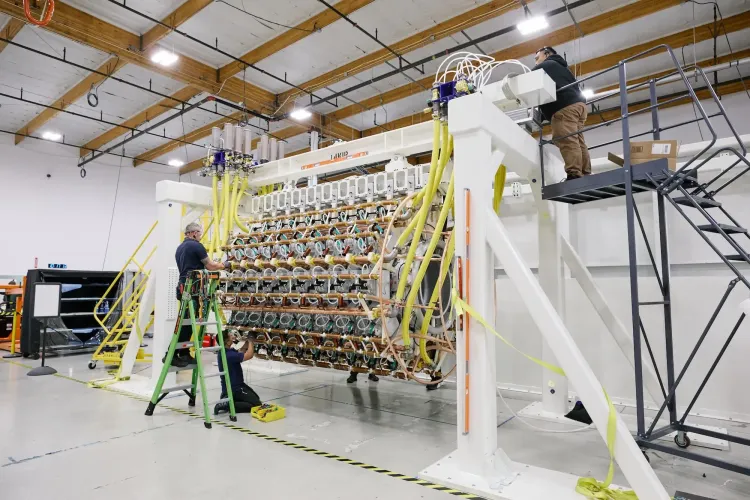

1基15MWeを地下に並べる設計

Deep Fissionの設計は、原子炉そのものをまったく新しい物理で作るというより、既存技術の組み合わせを地下配置に変える発想である。同社は、商用実績の長い加圧水型原子炉、石油・ガス産業の深部掘削、地熱分野の熱交換技術を統合すると説明している。燃料には商用原子炉でも使われる低濃縮ウランを使う計画で、2x2または3x3の標準的なPWR燃料集合体を想定している。

地上の大型格納容器ではなく、約1マイル地下のボーリング孔に原子炉を収める点が同社の主張の中心だ。深い水柱による静水圧が約160気圧の圧力を生み、周囲の地層が遮蔽と隔離の役割を担う。Deep Fissionは、これにより地上構造物を小さくし、反復的に建設しやすくできるとみている。

規模の作り方もモジュール型である。同社の技術ページでは、1基の炉の出力を最大15MWeとし、10基で150MWe、100基で1.5GWeの構成を示している。データセンターや大規模発電所向けの「Tech & Energy」用途では、20基から100基超のボーリング孔で300MWeから1.5GWe超を担う想定だ。18.5GWのパイプラインをこの単位に置き換えると、単一の巨大原子炉を売る話ではなく、多数の小型炉とサイト開発を組み合わせる事業になる。

この設計には利点だけでなく、検証すべき固有の条件もある。地下深くに置くことで地上構造物を小さくできる一方、運転中の下部機器に人が直接触れる機会は限られる。NRCに提出されたDeep Fissionの概念設計説明でも、地下部品の点検・保守の難しさを前提に、動く部品を減らし、材料選定や監視、間接的な状態確認で信頼性を確保する設計方針が示されている。ここは、商用化前の実証で特に問われる部分になる。

Parsonsの実証が商用化の入り口になる

Deep Fissionの初号機計画は、カンザス州ParsonsのGreat Plains Industrial Parkで進んでいる。同社はDOEのReactor Pilot Programに選ばれており、2026年6月時点で約6,000フィートのデータ取得用ボーリング孔の掘削を完了した。次の段階では、商用規模のボーリング孔を掘れることを示し、その後にプロトタイプ炉を安全に地下へ設置する必要がある。

DOEのReactor Pilot Programは、Executive Order 14301に基づき、国立研究所の外で先進炉の試験を進める新しい経路として設けられた。DOEはこのプログラムで、2026年7月4日までに少なくとも3つの先進炉コンセプトを臨界に到達させる目標を掲げ、Deep Fissionを含む複数企業を選定している。Deep FissionのParsons計画は、このDOE実証を商用ライセンスへつなげることを狙う。

商用運転にはNRCのライセンスが別途必要になる。Deep Fissionは、技術開発、資金調達、規制承認などが続くことを条件に、2027年前半にNRCへ商用ライセンスを申請する計画を示している。NRC向けのRegulatory Engagement Planでは、まずDOEの監督下で初期運転し、その分析、試験、運転経験をNRC申請に生かす前提が置かれている。同社は、DOE実証とNRC商用化準備を順番に進めるのではなく、重ねて進めようとしている。

この並行路線は、成功すれば時間を縮める。ただし、DOEの実証が通ることと、商用電源としてNRCライセンスを得て、顧客と正式契約を結び、送電や地域許認可を整えることは同じではない。18.5GWのLOIは、まさにこの長い工程の入口にある。

大口電力需要が採用候補を広げる

今回の発表が説得力を持つ背景には、データセンターや工業団地を含む大口電力需要の拡大がある。巨大なAIクラスタは、短時間だけ大量の電力を使うのではなく、常時稼働に近い形で電力を要求する。再生可能エネルギーや蓄電池だけでなく、ガス火力、既存原子力、SMR、送電増強が同時に議論されるのは、その負荷が電力系統の計画に直接入り始めているためだ。

Parsonsが属するSouthwest Power Poolの資料も、地域の余力が無限ではないことを示している。2025年夏のSPPの既存資源ベースの計画予備率は20.7%だが、既存資源だけで見ると2029年には1.9%、2030年にはマイナス1.6%まで下がる見通しだ。新規資源を含めれば2030年の予備率は26.5%へ改善するが、SPPはその全てが予定どおり商用運転に入るかは不確実だとしている。

この文脈では、Deep Fissionの地下原子炉は「大口需要に合わせて発電容量をどう増やすか」という問いに対する一つの候補になる。1基15MWeを積み上げる設計は、需要規模に合わせて増設するという説明と相性がよい。だが、需要家が本当に必要としているのは構想上の発電量ではなく、決まった時期に、決まった価格で、規制上も地域社会上も動かせる電力である。

Deep Fissionの18.5GW発表は、先進原子力がAIインフラの調達候補としてより前面に出てきたことを示した。ただし、同社の価値を決める次の材料は、LOIの総量ではなく、Parsonsでの実証が地下配置の技術的な不安をどこまで減らせるか、そしてNRC申請と正式な顧客契約へどれだけ早く進めるかである。需要は先に見えた。残るのは、その需要に間に合う発電所として成立するかどうかだ。