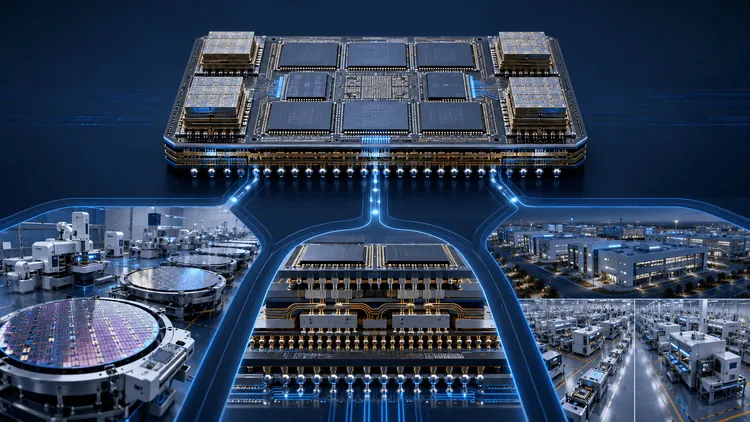

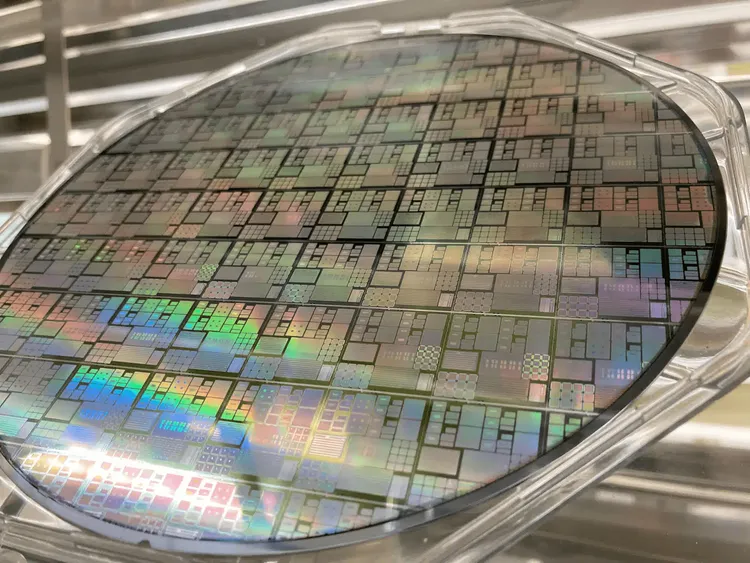

スマートフォンが薄くなり続けたように、半導体パッケージングにも「もうここまでしか小さくできない」という壁が近づいている。NVIDIAのBlackwellアーキテクチャに代表されるAI向け大型チップは、300mmシリコンウェハーから取り出せる個数がわずか4〜7個にまで落ちており、有機基板(ABF基板)の物理的な限界が産業全体の課題として浮上してきた。その解決策として、業界が一斉に注目しているのがガラスを核材料に使う「ガラスパネルレベルパッケージング(GPLP)」だ。

Counterpoint Researchの最新調査(2026年6月)によれば、FOPLPおよびガラス基板を含む市場は2024年の6億5000万ドルから2030年には80億ドルを超えると予測される。その覇権を争う中心にいるのがTSMCとIntelの2社だ。両社がそれぞれ独自のアーキテクチャと施設投資で先行を競っており、Samsung Electro-Mechanicsやインド新興企業3DGSも追走している。

有機基板がAIチップの「天井」になった理由

ABF基板(味の素ビルドアップフィルム®基板)は2000年代からCPUやGPUのパッケージングの主役として君臨してきた。ガラスクロスにエポキシ系樹脂を含浸した有機積層板の上に、微細な配線層を積み上げる構造で、従来は問題なく機能していた。

転機はAIワークロードの急拡大だ。GPUやHBMメモリを組み合わせた大型AIプロセッサは、ダイ面積が急拡大している。大型の有機基板は温度変化に伴う反り(ワーページ)が激しくなり、チップと基板の接続信頼性を損なう。有機材料の熱膨張係数(CTE)はおよそ10ppm/°C以上で、シリコン(2〜4ppm/°C)との乖離が大きいため、加熱・冷却を繰り返すたびに基板が動いてしまう。

加えて、300mmウェハーは円形であるため、矩形パネルで生産する場合に角の部分が無駄になる。面積効率は約45%に留まり、コストと歩留まりの両面で問題が生じている。AIチップの需要増に対応するには、より大きなパネルでより多くの部品を一度に製造できる技術が不可欠だった。

なぜガラスが有機基板を超えるのか——3つの物理的優位

ガラスが解決する問題は、有機基板が持つ3つの根本的な弱点だ。

第1に熱的安定性。ガラスのCTEはシリコンに近い3〜7ppm/°Cで、有機基板の10ppm/°C超に対して大幅に乖離が小さい。300mm×300mmパネルで比較すると、ガラスの変形量は50〜200μmに収まるが、有機基板は200〜500μmに達する。ヤング率(剛性の指標)も70〜75GPaと有機基板の5〜10倍あり、繰り返し加熱してもフラットな形状を保ちやすい。

第2に配線密度。ガラスは表面が均一で、2μm以下のライン幅まで配線を微細化できる。有機基板では10μm程度が実用上の限界とされており、5倍以上の密度差がある。チップレット同士を高速かつ低消費電力でつなぐために不可欠な要素だ。

第3に高周波特性。ガラスの誘電率(Dk)は約2.8で、シリコンの12に対して大幅に低い。100GHz超の高周波信号を必要とする次世代AIアクセラレータや通信チップに対して、信号損失を抑えた実装が可能になる。

さらにパネルサイズの拡大もコスト面で効く。Yole Groupの試算によれば、600×600mmパネル(64個のインターポーザーが取れる)を使うと、300mmウェハーと比較してコストを約20%削減しつつ、面積効率を約81%まで高められる(300mmウェハーは約45%)。ただし、ガラスはシリコンと異なり脆性材料のため、TGV(Through-Glass Via:ガラスを垂直に貫通する微細孔)を大量に精度よく開ける技術が難しく、量産時の収率安定性が最大の技術的ハードルだ。

TSMCのCoPoS——2026年6月にパイロットライン完成へ

TSMCが進めるのは「CoPoS(Chip-on-Panel-on-Substrate)」と呼ぶアーキテクチャだ。チップを直接310mm×310mmの矩形パネルに実装したうえで、さらに基板に搭載するという多層構造で、現行の「CoWoS(Chip-on-Wafer-on-Substrate)」の後継として位置付けられている。

タイムラインはTrendForceの報道によれば以下の通りだ。2026年6月にパイロットラインが完成し、2027年に試験生産、2028〜2029年に量産移行を目指す。ガラスコア基板の本格導入は2030年以降とみられる。CoPoSの材料設計としては、イビデンおよびInnoluxと協力し、ガラスを2層のABFで挟む3層構造の「ガラスコア設計」を採用しているとされる。

コスト面では、ガラスコア基板の導入によってコストが30%削減され、ウェハー利用率が90%超に達すると伝えられている。複数の二次ソースが同一数値を引用しており中〜高信頼度と見てよいが、TSMCの公式発表は現時点で確認できていない。

Counterpoint ResearchのResearch Vice PresidentであるYoshio Tamuraは次のように述べている。「有機材料と比較して、ガラス基板は配線密度、寸法安定性、反り制御において優位性を持ち、次世代チップレットベースアーキテクチャと大型AIプロセッサの開発を支える」

Intelの反攻——Rio Ranchoと330億円規模のインド工場

Intelはガラス基板で2023年から先手を打ってきた企業だ。同年9月のInnovation DayでEMIBパッケージング技術との組み合わせとして業界で初めて公開し、パイロット生産をアリゾナ州Chandlerで稼働させている。

次のステップとして、Intel Foundry関係者によれば、ニューメキシコ州Rio Ranchoの施設が世界初のガラス基板量産拠点となる可能性があるとTrendForceが報道している。Rio Ranchoはもともとフラッシュメモリを製造していた大型施設で、パネルサイズに対応できる床面積と電力インフラがあるとされる。

さらに積極的なのが海外展開だ。Intelはインドの新興企業3DGS(3D Glass Solutions)と組み、インド東部オディシャ州のブバネシュワル近郊に約33億ドル(3300億円規模)のガラス基板製造工場を建設する計画を進めている。2026年4月に起工式を行い、年産ガラス基板7万枚・組立ユニット5000万個を計画する。ただし完成まで5〜6年を要する見通しで、2031〜2032年の稼働開始となる。

Intelが急ぐ背景にはビジネスモデルの転換がある。TSMC一強に対抗するIntel Foundryサービスは、ガラス基板技術をデファクトスタンダードにすることで、顧客にTSMCと異なる選択肢を与えようとしている。シリコンフォトニクスとの組み合わせ技術も顧客に提供する方針で、次世代データセンター向けに差別化を図る。

Samsung・AMD:追走する競合陣営の現在地

ガラス基板競争はTSMCとIntelの2者だけではない。Samsung Electro-Mechanicsは韓国・世宗工場でパイロットラインを稼働させており、2026〜2027年の量産を目指していると報道されている。事業部門への移管を経て、ビジネスユニットとして本格投資を加速させる段階に入ったとみられる。

AMDはサプライヤー経由での早期参入を選択した。SK Hynix子会社のAbsolics(米ジョージア州)から商用出荷を受け、2026年のパイロット生産・2028年の製品適用というロードマップを確定させている。Absolicsはジョージア州の工場をガラス基板専用施設として整備しており、AMDが最初の主要顧客となる構図だ。

地理的分布も注目点だ。Counterpoint Researchの予測によれば、2030年時点でFOPLPのキャパシティの84.8%を台湾・中国・日本の3カ国が占めるとみられる。TSMCが中核となる台湾勢の優位は明らかだが、Intelが米国内のRio Ranchoとインドへの分散を進めることで、地政学リスクのヘッジを狙っている点は見逃せない。

2028〜2030年が分水嶺——市場を塗り替えるタイムライン

市場全体を俯瞰すると、現在はほぼ全社がパイロット段階にある。Counterpoint Researchの予測では、2030年時点でPLPが市場売上の45.6%のシェアを占めるとされている。これが実現すれば、有機ABF基板が長年握ってきた主役の座が本格的に交代することを意味する。

TGVの量産収率を安定させるコストは現時点では有機基板を大幅に上回り、マスマーケット向けの製品に採用できる価格帯に収まるまでには時間がかかる。TSMCのCoPoSが2028〜2029年に量産移行するとしても、当初は先端AIチップ向けのプレミアム品に限定される可能性が高い。

それでも方向性は明確だ。AIアクセラレータの需要は衰えず、NVIDIAのRubinのような次世代GPUが必要とする接続密度と熱安定性を、有機基板が満たし続けることは物理的に難しくなっている。各社が並行して量産能力を積み上げていることを考えると、2028年から2030年の間に複数社が量産ラインを稼働させ、コストが急速に下がる「量産転換期」が訪れる可能性がある。

サプライチェーンの再編も不可避だ。現在のABF基板ビジネスを支えるイビデン、新光電気工業、AT&Sといった基板メーカーは、ガラスコア材料の調達先となるか、自社でガラス基板技術を取り込むかの判断を迫られている。TSMCがイビデンを3層ガラスコア設計のパートナーに選んだのは、既存サプライヤーをエコシステムごと取り込む戦略とも読める。