世界半導体市場統計(WSTS)が発表した2025年秋季予測は、テクノロジー業界全体に衝撃と確信を与えるものだ。修正された予測によれば、世界の半導体市場は2025年に前年比22.5%増という驚異的な成長を遂げ、7,722億ドル(約115兆円規模)に達する見込みだ。さらに、その勢いは2026年も衰えることなく、市場規模はほぼ1兆ドル(約150兆円)の大台に迫ると予測されている。

2025年市場予測:予測を覆す「22.5%成長」の衝撃

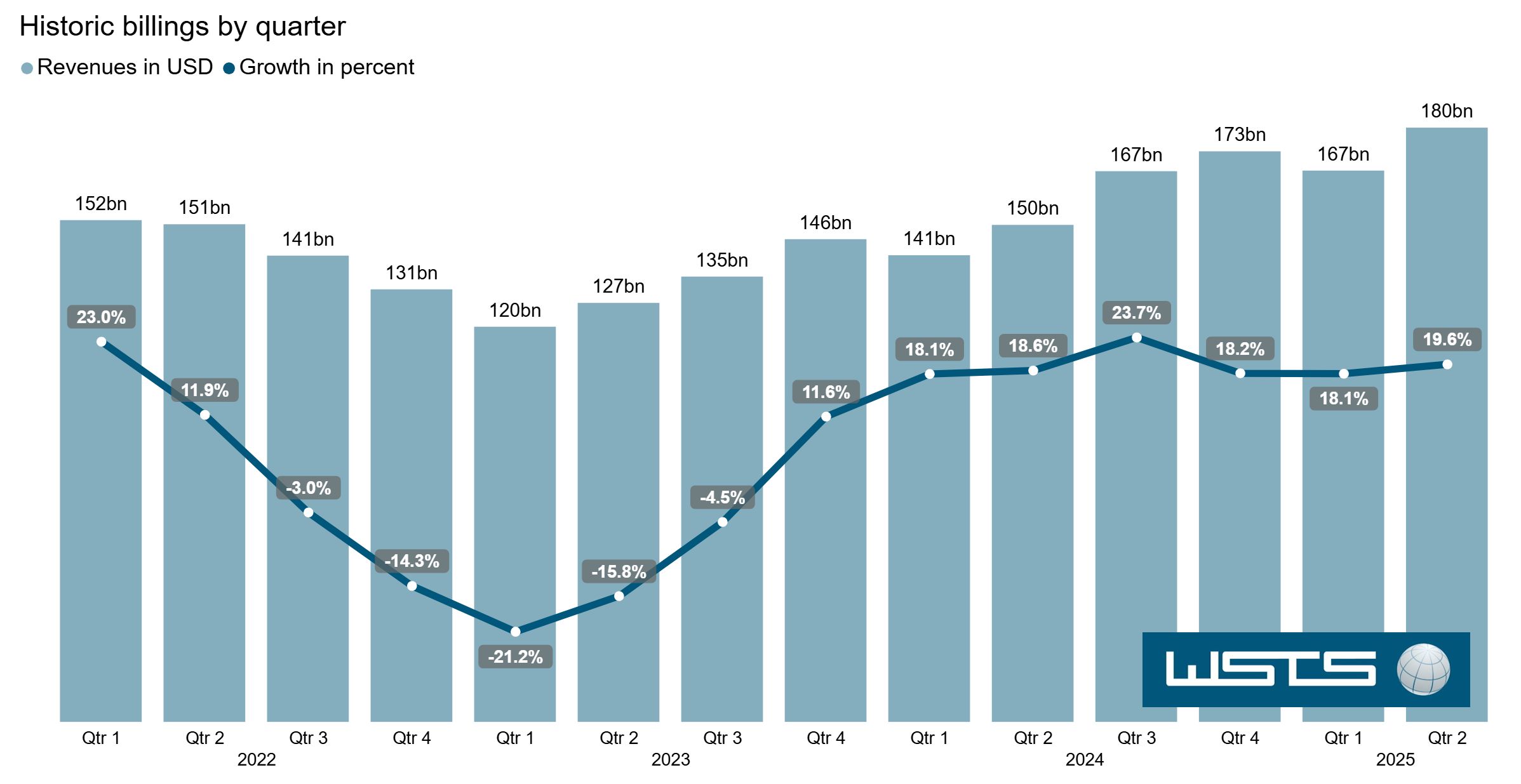

WSTSの最新レポートにおいて最も注目すべき点は、前回の夏季予測から大幅な上方修正が行われたことだ。2025年の世界市場規模は7,722億ドルと予測されており、これは夏季予測と比較して約450億ドル(約7ポイント)もの上積みとなる。

上方修正の背景にある「構造的要因」

通常、半導体市場は「シリコンサイクル」と呼ばれる好不況の波に影響されるが、今回の成長予測は従来のサイクルの枠組みを超えている。その背景には、第3四半期(Q3)の実績が予想を上回る堅調さを示したことがある。

この急激な成長曲線は、単なる需要回復ではなく、産業構造の根本的な転換点であると分析される。特に、以下の2つのセグメントが市場全体を牽引する強力なエンジンとなっている。

1. ロジック半導体(Logic):AIの頭脳

最も高い成長率が予測されているのがロジック半導体である。WSTSは2025年の成長率を37.1%増と予測しており、これは前回予測から8ポイントも上方修正された数値だ。

- 要因: 生成AI(Generative AI)の爆発的な普及に伴い、データセンター向けのGPU(画像処理半導体)や、AI処理に特化したNPU(ニューラルプロセッシングユニット)への需要が、供給が追いつかないほど急増している。NVIDIAやAMDといった主要プレイヤーの動向が、この数値を裏付けている。

2. メモリ半導体(Memory):データの貯蔵庫

ロジック半導体と対をなして急成長しているのがメモリ市場だ。2025年には27.8%増が見込まれており、こちらも前回予測から11ポイントの大幅な上方修正となった。

- 要因: 高性能なAIチップには、広帯域幅メモリ(HBM)のような最先端のメモリが不可欠である。AIサーバーの構築ラッシュが、DRAMを中心としたメモリ価格の上昇と出荷量の増加を同時に引き起こしている。

市場の二極化:明暗分かれる製品カテゴリー

「1兆ドルへの道」は、すべての半導体製品にとって平坦なわけではない。今回のWSTSレポートは、AI関連の熱狂の裏で、従来型の産業向け半導体が直面している課題も浮き彫りにしている。いわば「K字型」の成長構造が見て取れる。

緩やかな回復を見せる「非AI」セグメント

2024年のダウントーン(下降局面)から脱しつつあるものの、AI関連ほどの爆発力を持たないカテゴリーも存在する。

- センサー(Sensors): +10.4%

- マイクロプロセッサ(Microprocessors): +7.9%

- アナログ半導体(Analog): +7.5%

- オプトエレクトロニクス(Optoelectronics): +3.7%

これらの数値は、スマートフォンやPCといった従来のエレクトロニクス市場が、飽和あるいは緩やかな買い替えサイクルに入っていることを示唆している。

苦戦するディスクリート(Discretes)と車載市場の影

特筆すべきは、ディスクリート半導体が「微減」と予測されている点だ。WSTSはその主因として「自動車向けアプリケーションの継続的な弱さ」を挙げている。

これまで半導体市場の救世主と目されていたEV(電気自動車)市場の成長鈍化や、在庫調整の長期化が、パワー半導体などのディスクリート製品に逆風となっている可能性が高い。

地域別分析:鮮明になる「AI軸」と「産業軸」の格差

地域別の成長予測を見ると、世界の半導体サプライチェーンにおける地政学的、産業的な役割分担の変化が明確に表れている。

1. 米州・アジア太平洋:AIブームの中心地(+25%〜30%)

アメリカ大陸とアジア太平洋地域は、2025年に25%から30%という圧倒的な成長率を記録すると予測されている。

- 背景: アメリカはハイパースケーラー(巨大IT企業)によるデータセンター投資が集中しており、アジア太平洋はそれら向けの先端半導体製造(ファウンドリ)やメモリ生産のハブとなっている。この「設計と製造」の強固な結びつきが、他地域を圧倒する成長を生み出している。

2. 欧州:緩やかな成長(+5.6%)

対照的に、欧州の成長率は5.6%にとどまる見通しだ。

- 分析: 欧州の半導体産業は、車載向けや産業機器向けのアナログ・パワー半導体に強みを持つ。前述の通り、自動車市場の軟化が直撃しており、AIブームの恩恵を相対的に受けにくい構造となっていることが、この慎重な予測につながっていると考えられる。

3. 日本:2025年はマイナス成長の予測(-4.1%)

衝撃的なのは、日本市場が2025年に4.1%の縮小と予測されている点だ。

- 深層分析: 日本も欧州同様、車載や産業機械、ディスクリート、センサーに強いポートフォリオを持つ。世界的なAIシフトの中で、日本が得意とするレガシー分野やパワー系の調整局面が、2025年まで尾を引く形となっている。円安の影響や国内需要の弱さも複合的に絡み合っている可能性があるが、WSTSのデータは、日本が「AIスーパーサイクル」の初動において、蚊帳の外に置かれつつある厳しい現実を示唆しているとも言える。ただし、後述する2026年の予測では回復が見込まれている。

2026年予測:1兆ドル(Trillion Dollar)の地平線

WSTSはさらに先、2026年の展望についても極めて強気な見通しを示している。

- 市場規模: 9,755億ドル(約146兆円)

- 成長率: 25%超

この予測が実現すれば、半導体市場は史上初めて「1兆ドル」の大台を目前にすることになる。

持続する「ロジック×メモリ」の支配

2026年も引き続き、ロジックとメモリが成長の両輪となる。両カテゴリーともに前年比30%を超える成長が予測されており、AIインフラへの投資が一過性のものではなく、数年単位で続く長期トレンドであることを裏付けている。

全地域での成長回帰

2026年には、2025年に苦戦が予想される日本や、低成長の欧州も含め、すべての主要地域で市場が拡大する見込みだ。特に欧州と日本も「低い二桁成長(low double-digit gains)」に達すると予測されており、AIのエッジデバイスへの波及や、車載市場の回復が期待される。

データが示す未来への示唆

今回のWSTSレポートから読み取れるのは、単なる好景気の到来ではない。半導体産業が「AIインフラ」という新たな社会基盤を構築するフェーズに突入したという事実だ。

- 「シリコン=石油」の時代: データセンター向けの半導体は、かつての産業革命における石炭や石油と同じ戦略物資となっている。ロジックとメモリへの投資集中は、デジタル経済の覇権争いがハードウェアレベルで起きていることを意味する。

- サプライチェーンの再編: 米州・アジアの突出した成長と、日欧の出遅れは、今後のサプライチェーン戦略に影響を与えるだろう。日欧の企業は、AIバリューチェーンにいかに食い込むか、あるいは次世代のAI活用(エッジAI、自動運転)でいかに巻き返すかが急務となる。

2026年に向けて1兆ドル市場へのカウントダウンは始まった。この巨大な波に乗れる企業と、飲み込まれる企業の選別は、すでに始まっているのだ。

Sources

- The World Semiconductor Trade Statistics: Global Semiconductor Market show continued growth in Q2 2025