PC業界の巨人であるHPが、深刻化するDRAM不足への対抗策として、中国のメモリメーカーからの調達に向けた評価・検証プロセスを開始したことが明らかになった。

この動きは、生成AIブームが引き起こしたメモリ市場の歪み、主要メーカーの戦略転換、そして米中ハイテク摩擦の狭間で揺れるサプライチェーンの再構築を示唆する象徴的な出来事の1つと言える。

本稿では、テクノロジー系アナリストTae Kim氏(Barron’s)のレポートやBank of America(BofA)への報告内容から、HPがなぜこの「禁断の果実」とも言える中国製メモリに手を伸ばさざるを得なくなったのか、その背景と業界へのインパクトを見ていきたい。

AIが飲み込む「メモリ供給能力」:構造的な欠乏の正体

なぜ今、世界的なDRAM不足が起きているのか。その根本原因は、単純な需要増ではなく、供給側の構造的な「AIシフト」にある。

HBMという名の「ブラックホール」

現在のメモリ市場において、Samsung Electronics、SK hynix、Micron Technologyの「ビッグ3」は、その生産能力と設備投資の大部分をHBM(High Bandwidth Memory)に振り向けている。HBMはNVIDIAのAIアクセラレータ(GPU)に不可欠なコンポーネントであり、極めて高い利益率を誇る。

AI企業によるメモリ需要は「ブラックホール」のように生産能力を飲み込んでおり、その結果、PCやスマートフォン向けの標準的なDRAM(DDR5など)の生産ラインが圧迫されているのが現状だ。

PCメーカーを襲う「二重苦」

この状況は、HPのようなOEM(相手先ブランド製造)メーカーにとってまさに悪夢と言える。

- 供給量の枯渇: ビッグ3からのDDR5供給が細り、調達が困難になっている。

- 価格の高騰: 供給制約により、DDR5モジュールの価格は前年比で倍増する勢いで上昇しているとのデータもある。

かつて市場を支配していた「買い手優位」のバランスは崩壊した。アナリストのTae Kim氏が指摘するように、HPはもはや従来のサプライヤーだけに頼っていられない状況に追い込まれているのである。

HPの決断:中国サプライヤー「CXMT」への接近

こうした窮地において、HPが打った次の一手が「中国サプライヤーの開拓」だ。

「コモディティ」としてのメモリ戦略

Tae Kim氏は自身のX(旧Twitter)およびレポートの中で、非常に鋭い指摘を行っている。

「NVIDIAが作る独自のAIチップとは異なり、メモリチップはコモディティ(汎用品)であり、容易に代替可能だ。そこには高いレベルでの参入リスクが存在する」

つまり、GPUはNVIDIA一強で代替が効かないが、DRAMは規格さえ満たしていれば誰が作っても機能する。HPはこの点に着目し、供給リスクを分散させるために中国メーカーの採用検討に入った。具体的には、アジアおよび欧州向けの製品出荷分について、中国サプライヤーの認定プロセスを進めているとされる。

浮上する有力候補「CXMT」

その筆頭候補として名前が挙がっているのが、中国のメモリ大手CXMT(ChangXin Memory Technologies / 長江ストレージ)である。

- 生産能力の拡大: CXMTは2026年に月産30万枚のウェハー処理能力に達すると推定されており、これは市場のリーダーたちと比較すればまだ少ないものの、無視できない規模だ。

- DDR5への注力: HBMのような最先端技術ではなく、まさにHPが不足に喘いでいる「標準的なDDR5モジュール」の供給において、CXMTは評価を高めつつある。

- 資金調達: CXMTは生産拡大のために42億ドル(約6000億円規模)のIPO(新規株式公開)を目指しているとも報じられており、資本力による急速なキャッチアップを図っている。

地政学的リスクと倫理的課題:HPが踏み込む「グレーゾーン」

しかし、この戦略には巨大なリスクが伴う。それは技術的な品質問題よりも、むしろ政治的・法的な問題だ。

米国の輸出規制と「抜け穴」

米国政府は中国に対する先端半導体技術の輸出規制を強化している。しかし、DRAMのような「汎用メモリ」に関しては、最先端のロジック半導体ほどの厳格な規制網が完全には敷かれていない、あるいは規制の境界線上にあるケースがある。

HPが「アジアと欧州向けの限定的な製品」から中国製メモリの採用を検討しているという報道は、米国内市場への直接的な導入を避けつつ、グローバルなサプライチェーンの中で規制のリスクを回避しようとする苦肉の策とも読み取れる。

知的財産権(IP)の懸念

もう一つの懸念は、技術の出自だ。CXMTには過去、Samsungからの技術流出(産業スパイ疑惑)に関連して名前が挙がった経緯がある。元Samsung社員が逮捕された事件では、10nm級のDRAM技術が中国側へ漏洩したとされる。

「盗まれた技術で作られた安価なメモリ」を米国の主要企業が採用することになれば、倫理的な批判のみならず、将来的な訴訟リスクを抱えることになる。それでもHPが背に腹を変えられないのは、それほどまでに現在のDRAM不足が深刻であるという証左だろう。

この動きが示唆する未来

HPの中国製メモリ採用検討は、単発のニュースではなく、業界の構造変化を告げるシグナルである。筆者は以下の3つの視点から、今後のシナリオを分析する。

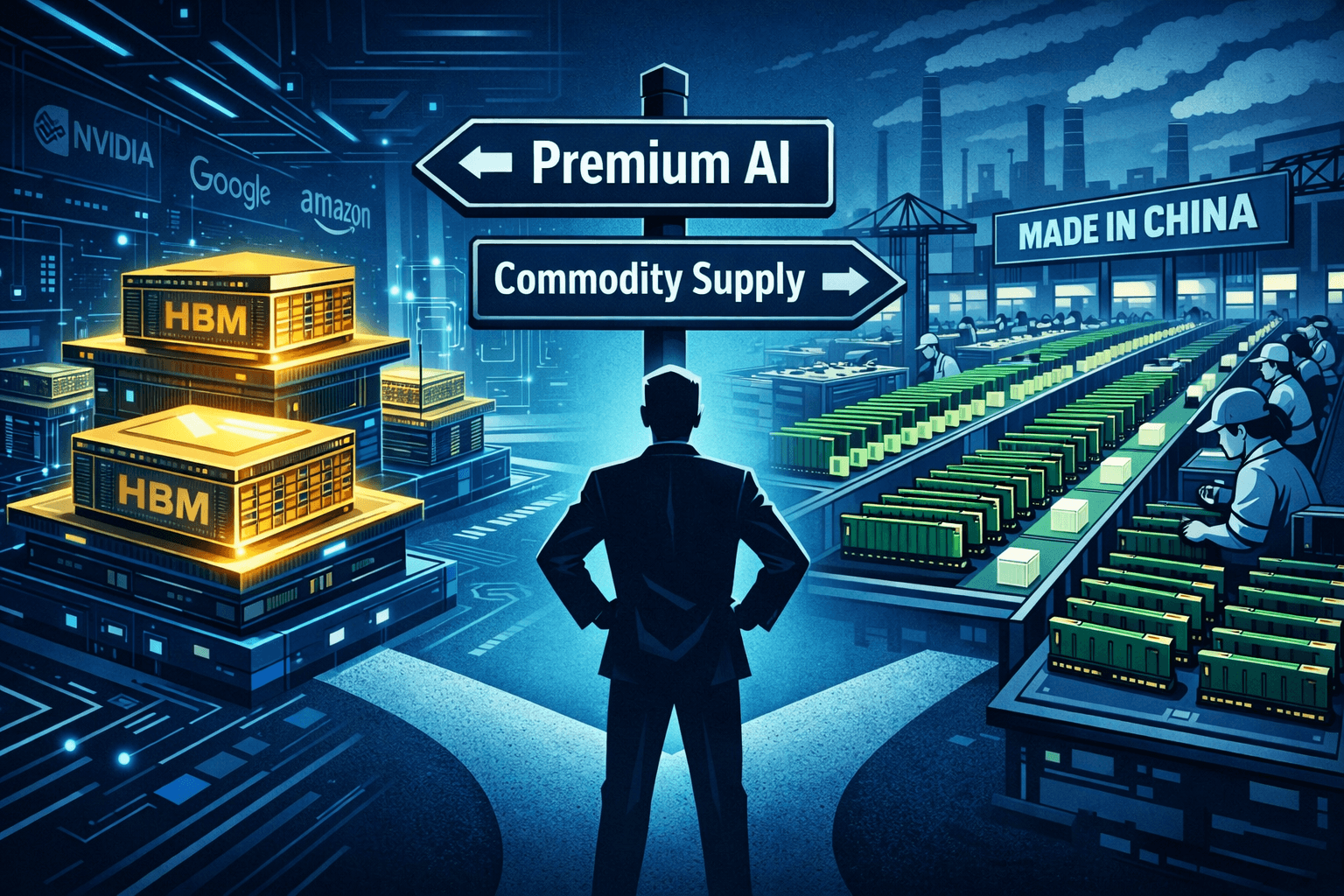

1. メモリ市場の「二極化」の加速

今後、半導体メモリ市場は明確に二極化していくだろうと見られる。

- ハイエンド市場(AI/HBM): ビッグ3(Samsung, SK hynix, Micron)が支配し、高収益を独占する領域。

- コモディティ市場(PC/スマホ向けDRAM): 中国メーカー(CXMT等)がシェアを拡大し、価格競争力を武器に浸透する領域。

ビッグ3がAI向けに注力すればするほど、汎用DRAMの真空地帯が生まれ、そこを中国勢が埋めるという構図が完成する。

2. サプライチェーンの「ブロック化」

HPが「アジア・欧州向け」と地域を限定しているように、将来的には販売地域によって搭載される半導体の出自が異なる「ブロック経済的なサプライチェーン」が常態化する可能性がある。西側諸国向けには厳格な認証を経たメモリを、それ以外の地域にはコストパフォーマンスに優れた中国製メモリを、という使い分けだ。

3. 消費者への影響

一般のPCユーザーにとって、これは何を意味するのか。短期的には、DRAM価格の高騰が抑制され、PC価格の安定化に寄与する可能性がある。「メモリはコモディティ」というTae Kim氏の言葉通り、多くのユーザーにとって、PCを開けて中のチップがSamsung製かCXMT製かを気にすることは稀だろう。性能と価格が合理的であれば、市場は中国製メモリを静かに受け入れていく公算が高い。

HPが開けた「パンドラの箱」

HPによる中国製メモリの評価開始は、実利的なビジネス判断としては極めて合理的だ。しかし、それは同時に、米中対立下における西側企業の調達倫理と、中国の半導体自給率向上を間接的に支援するという矛盾を孕んでいる。

2026年、AIバブルの熱狂の裏側で、メモリという「産業の米」を巡る覇権争いは新たなフェーズに突入した。HPのこの一歩は、世界の半導体サプライチェーンが、政治的な理想よりも「供給の現実」を優先せざるを得ない段階に来ていることを冷徹に示している。

Sources