テクノロジー

キオクシアに2億2900万ドル評決、SamsungのHBMは第2の米ITC調査へ

米国のメモリ特許を巡り、キオクシアがViasatの特許侵害で巨額の賠償を命じられたほか、Samsung等がNetlistから輸入差し止めを申し立てられた。メモリセルそのものではなく、誤り訂正や積層制御といった周辺技術が製品流通に大きな影響を及ぼしている。

別名: High Bandwidth Memory, 高帯域幅メモリ, HBM, 広帯域メモリ, HBM3, 高帯域幅メモリー, 広帯域幅メモリ, 高帯域メモリ

HBM(High Bandwidth Memory)とは、複数のDRAMダイをシリコン貫通電極(TSV)を用いて縦方向に積層し、従来のDRAMと比較して大幅に広い帯域幅を実現する高密度メモリ技術だ。AIアクセラレータやGPUのパッケージ内に近接実装される形態が一般的であり、大規模な行列演算に代表されるAI処理の性能向上に不可欠な要素として認知されている。規格はHBM2、HBM2E、HBM3と世代を重ね、帯域幅・容量ともに向上が続いている。

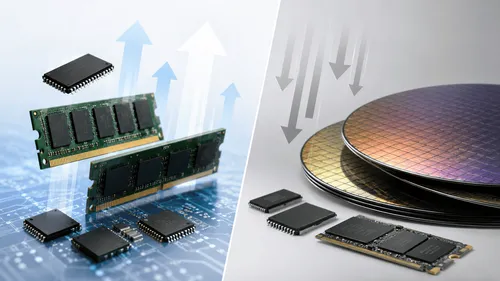

HBMは従来のDDR系DRAMやGDDR系メモリとは異なり、チップ間の物理的な距離を極限まで縮めるチップレット構成またはパッケージオンパッケージ構成のもとで利用される。TSVと呼ばれる微細な垂直貫通電極が積層されたダイ間の高速信号伝送を担い、広いバス幅による高帯域幅と低消費電力を両立する。NVIDIAのH100やA100といったAI向けGPU、あるいはGoogleのTPUなどに採用されたことで市場における存在感が急速に高まった。世界の供給の約8割を韓国のSamsung ElectronicsとSK hynixが担っており、残りをMicronが補う寡占構造にある。

HBM市場はSamsung、SK hynix、Micronの3社による事実上の寡占状態にある。この3社は世界のDRAM全体でも約90%のシェアを握っており、価格形成において強い影響力を持つ。AI需要の急拡大を背景に、HBMを含むメモリ製品の複数年にわたる供給枠契約が大口顧客との間で締結されつつあり、供給の逼迫と価格高止まりが2027年以降も続くとの見通しが示されている。一方、中国のCXMTはHBM市場には未参入ながら、国内向けDRAM供給を拡大しており、間接的に国際的な需給バランスに影響を及ぼし始めている。

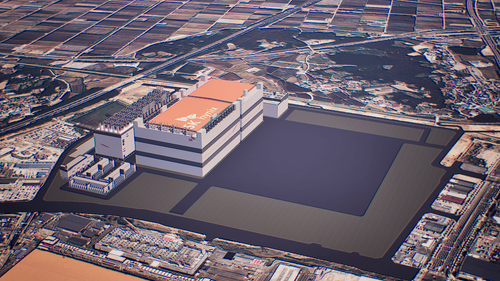

2026年6月、Samsung ElectronicsとSK hynixが韓国南西部に総額900兆ウォン規模を投じる「第二の半導体ベルト」構想が発表された。これはHBMの世界供給の約8割を握りながら、中国CXMTの台頭とAI需要急増という二重の圧力に直面した韓国政府・産業界が主導する国家規模の投資計画である。同月、SK hynixはAI向けHBMの記録的収益を背景に、設計エンジニア数百人規模の採用拡大と学歴要件の廃止を同時に実施したことが報じられた。この動きはSamsungからの人材流出を招くとともに、韓国国内のファブレス中小企業における人材確保難を深刻化させている。SK hynixは同月、韓国・清州に総額100兆ウォンを投じる計画も発表し、HBMに加えてNANDおよび先端パッケージング拠点の整備を進める方針を示した。2026年7月には、Micronが広島工場での新クリーンルーム建設に着工したことが明らかになった。最大1.5兆円規模の投資を通じて1γ DRAMなどの次世代AI向けメモリの量産能力を確保する計画であり、2028年後半の装置搬入を目指している。こうした大規模投資が相次ぐ背景には、AIワークロードの拡大に伴うHBM需要の中長期的な増加見通しがあり、各社が供給能力の先行確保を急いでいる状況がある。

米国のメモリ特許を巡り、キオクシアがViasatの特許侵害で巨額の賠償を命じられたほか、Samsung等がNetlistから輸入差し止めを申し立てられた。メモリセルそのものではなく、誤り訂正や積層制御といった周辺技術が製品流通に大きな影響を及ぼしている。

中国のSwaySureが運営するメモリ工場の稼働が行政資料から確認されたが、以前から報じられている月産能力等の数値は最新情報ではない。米国が同社を輸出制限対象に加えるなどHuaweiとの密接な関係が示唆される一方、HBM量産には依然として高い技術的障壁がある。

CXMTの2026年末DRAMウェハー投入能力はMicronの9割超に迫る見通しだ。だがビット出荷量、製造コスト、HBM量産力ではなお差が残り、同じ月産枚数でも供給価値は異なる。

AI需要に伴うメモリ等の供給逼迫と値上がりを懸念した顧客が、投資先をサーバーやストレージへ優先的に振り向けたことで、IBMのメインフレーム関連成約が遅延した。この影響で売上高が市場予想を下回り、同社の株価は過去最悪の下げ幅を記録した。

SK hynix CEOは2027年に史上最悪のメモリ供給不足を予測した。AI需要がDRAMとNANDへ広がる一方、龍仁と清州の増産設備は2027年から2029年に段階的に立ち上がる。

南亜科技は2027年に2,000億台湾ドル超を投じる予備計画を示した。価格急騰で得た現金を新工場へ回し、2028年までに月産3万枚の能力を立ち上げる。

POSTECH研究チームが低温低圧接合で厚さ14マイクロメートルのシリコンチップを10層超で安定積層したと発表した。12層HBM比で約4倍の密度を同一高さ比較で確認したが、実証はDRAM回路を持たないテストチップにとどまり、実HBMへの統合や歩留まりデータはまだ示されていない。

SK hynixが中国の大連第2工場への設備投資を再開する。2027年上期までの稼働を目指しており、韓国の新工場完成に先んじてNANDの供給能力を増強する狙いだ。ただし、計画の完遂には米国の輸出規制に伴う装置搬入の許可継続が不可欠である。

DRAM市場では供給能力の偏りから旧世代品が小幅続伸する一方、NAND市場では高値による買い控えで価格が下落しており、強気なAI需要の裏で二極化が進んでいる。この対照的な動きは供給制約と買い手の限界を露呈しており、今後の相場は取引量の推移が鍵となる。

SambaNovaはGeneral Atlantic主導のシリーズFで評価額110億ドルに到達したと発表した。2025年12月の16億ドル買収破談から7カ月弱での回復であり、旧世代のNVIDIA H200と自社RDUを組み合わせた推論構成が評価を支えている背景を解説する。

Samsung電子が2026年Q2に89.4兆ウォン(584億ドル)の記録的営業利益を発表し、NVIDIAとAppleの過去最高益を上回った一方、成長分野のHBMではSK hynixとMicronに次ぐシェア17%の3番手である実態を、価格主導の増益構造から読み解く。

Samsungの2026年通期営業利益が300兆ウォンに達するとの予測が浮上している。AIインフラ向けメモリの需要爆発が主因であり、1社でNVIDIAに匹敵する利益を稼ぎ出す可能性が出てきた。この空前の利益水準はメモリ業界全体の再評価を促している。

Micronは広島工場で新クリーンルームに着工し、2028年後半の装置搬入を目指す。最大1.5兆円規模の投資を通じて1γ DRAMなどの次世代AI向けメモリの量産能力を確保し、長期的な需要拡大に対応する開発・生産拠点としての役割を強化する。

SK hynixは、AI需要の拡大を見据え韓国の清州に総額100兆ウォンを投じる。2029年稼働予定のNAND新工場や先端パッケージング拠点を新設し、HBMに加えデータ保存を担うストレージ供給を強化することで、AIメモリ市場での主導権確保を狙う。

中国のDRAMメーカーCXMTがTencentと結んだ大型の長期供給契約は、同社の供給能力が中国国内の旺盛なAIやクラウド需要に優先的に割かれる可能性を示唆している。米政府の承認や技術要件に加え、この国内需要がAppleの調達戦略に影響を与える。

Samsung・SK hynixが韓国南西部に計900兆ウォン(約5,800億〜6,500億ドル相当)を投じる「第二の半導体ベルト」構想を発表した。HBMの世界供給の約8割を握りながら中国CXMTの台頭とAI需要急増に迫られる韓国の、国家的賭けの内実を解剖する。

Samsung・SK hynix・Micronの3社は世界DRAMシェアの約90%を握り、今回で3回目となる連邦集団訴訟の被告に立たされた。過去の刑事有罪前歴とAppleの同日値上げが示す市場支配力が、原告側の中心的な武器となる。

AI需要に伴うメモリー価格の高騰は、主要メーカーと大口顧客による供給枠の複数年契約やHBMの生産難化により、2027年以降も続く見通しだ。この供給不足はメーカーに巨額の利益をもたらす一方、消費者向け製品のコストを押し上げる要因となっている。

AI向けHBMの記録的収益を背景に、SK hynixが設計エンジニア数百人規模の採用と学歴要件廃止を同時実施した。ボーナス格差が拡大する中でSamsungからの人材流出が指摘され、韓国ファブレス中小企業の人材確保にも深刻な影響が及びつつある。韓国半導体エコシステムの重力構造が塗り替わりつつある。

米Micronは決算説明会で、中国のCXMTとYMTCが市場シェアを伸ばしている現状を認めた。中国勢は国内需要を吸収する供給源として存在感を増しており、AI需要による世界的なメモリ供給逼迫が続く中で、国際的な需給や価格形成に波及し始めている。