最新鋭のGPUをどれだけ確保できるかが、AI推論インフラ投資の勝敗を分ける——そう信じて予算を投じてきた企業は多い。だが型落ちとされるチップを抱える企業こそ、有利な立場に回りつつある。Intelとの16億ドル規模の買収交渉は2025年12月に破談していた。そのSambaNovaが2026年7月8日、General Atlantic主導のシリーズFで10億ドルをファーストクローズし、評価額は110億ドルに達したと発表した。同時に公開したベンチマークでは、旧世代のNVIDIA H200を組み込んだ構成が最大850トークン/秒を記録した。

破談から7カ月弱、評価額はなぜ7倍に膨らんだのか

2021年のシリーズD(SoftBank Vision Fund 2主導、調達額6億7600万ドル)でSambaNovaの評価額は50億ドル超に達した。だが2025年12月にIntelが提示した買収額は約16億ドルにとどまり、交渉は破談した。当時の評価額から見れば3分の1以下への急落であり、AIインフラ投資が過熱する裏でSambaNovaが苦しい立場に置かれていたことを示す数字だ。

破談から2カ月半後の2026年2月、SambaNovaはシリーズEで3億5000万ドル超を調達し、この時点でIntelも出資者として名を連ねた。そこからさらに5カ月弱を経た2026年7月8日、General Atlantic主導のシリーズFファーストクローズで10億ドル(約1624億円、1ドル=162.4円換算)を確保し、評価額は110億ドルに達したと発表した。16億ドルという破談時の評価を基準に置くと、約6.9倍への回復を7カ月弱で成し遂げたことになる。半年程度でここまで評価額が戻った例は、直近のAIインフラ企業でも多くない。

既存投資家のIntel CapitalやVista Equity Partnersに加え、Seligman Ventures、T. Rowe Price、Capital Group、BlackRock、QIAが今回新たに名を連ねた。SambaNovaは数週間以内に追加の投資家を迎え、セカンドクローズを完了させる見込みだと明らかにしている。T. Rowe PriceやBlackRockのような資産運用大手の参加は2021年のシリーズD当時にはなかった顔ぶれであり、推論チップ企業への資金の裾野が広がっていることを示す。

最新のB300ではなく型落ちH200を選んだ理由

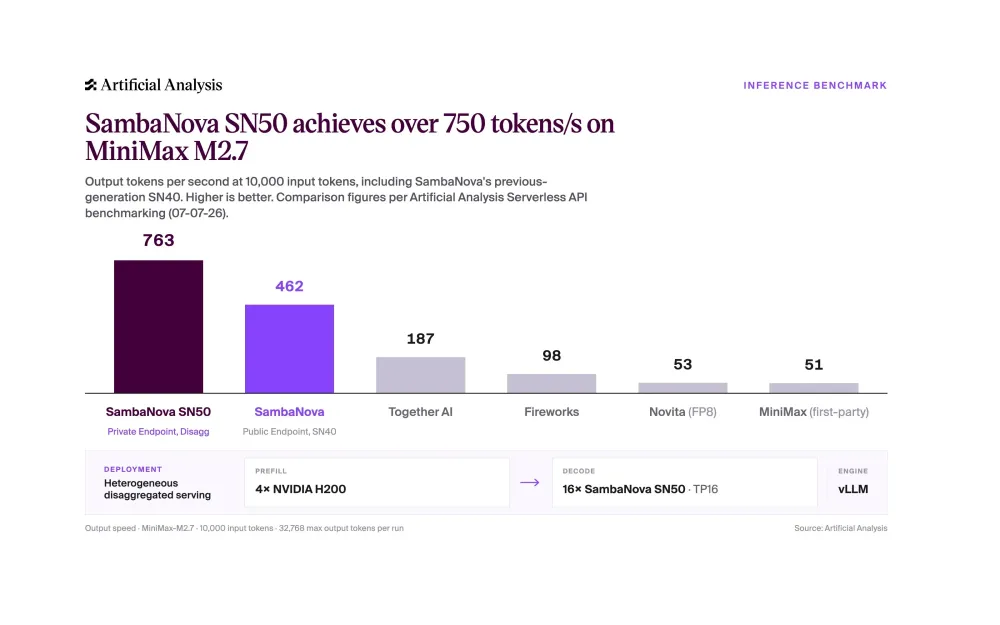

RAISE Summit 2026で公開されたベンチマーク構成は、最新鋭を並べた構図ではなかった。SambaNovaはNVIDIA H200を4基使ってプロンプトの前処理(プリフィル)を担わせ、応答生成(デコード)は自社のSambaRack SN50に搭載したRDU16基に任せる異種混合構成を採った。この構成で中国MiniMax社が開発したMoE(混合エキスパート)型モデル「MiniMax M2.7」を動かしたところ、短文コンテキストで最大850トークン/秒、長文コンテキストでも450トークン/秒以上を記録し、第三者機関Artificial Analysisの検証を経たとしている。

プリフィルは入力トークンをまとめて並列処理する工程で、行列演算を大量にこなす生の計算力がものを言う。一方デコードは1トークンずつ逐次生成する工程で、ボトルネックになるのはモデルの重みを繰り返し読み出すメモリ帯域だ。両工程が求める計算の性質はまったく異なる。H200は141GBのHBM3eメモリを積む汎用GPUとしてプリフィルの並列演算に向いており、SambaNovaはこの部分にまで自社チップを充てず、既存資産であるH200に処理を任せている。

デコードだけをRDUに担わせることで、高価な最新世代GPUを大量調達しなくても高速推論を実現できるという主張だ。ただしSambaNova自身は、同じH200を使いながらRDUを介さない構成(H200単独構成)との速度差を具体的な倍率で公表していない。850トークン/秒という絶対値は示されているが、異種混合構成がなければどこまで性能が落ちるのかという比較軸は、今回の発表には含まれていない。この構成が狙うのは、最新チップへの投資を抑えながら性能を引き出す運用効率だ。

H200自体はNVIDIA製であり売上には計上されるものの、型落ち世代のGPUと自社の再構成型チップを組み合わせるだけで最新世代並みの推論速度に届くと証明されれば、企業が最新チップへ買い替えるサイクルは鈍る可能性がある。プリフィルという限定領域にH200を押し込め、収益性の高いデコード処理を自社RDUに集約するSambaNovaの構成は、NVIDIAの牙城である推論市場の一角を切り崩す動きとも読める。この構成が示す事実は、NVIDIAにとって都合が良いものではない。

RDUとGPUは何が違うのか

GPUは固定された命令セットを持ち、どのモデルを動かす場合でも同じ回路構成の上でソフトウェアが命令を実行する。SambaNovaが売り込むRDU(Reconfigurable Dataflow Unit、再構成可能データフローユニット)はこれと反対に、あらかじめ決まった命令セットを持たない。動かすモデルの計算グラフに合わせてチップ内のタイル状の演算ユニットを再構成し、データの流れそのものに沿った回路を都度組み上げる。両者は設計思想からして異なるチップだ。

GPUは決まった工程の生産ラインを持つ汎用工場のようなものであり、どんな製品もその生産ラインに合わせて作る必要がある。RDUは注文が来るたびに製造ラインそのものを組み替える工場であり、無駄な工程を経由しない分だけ処理効率が上がりやすい。ただし組み替えには専用のコンパイラとチューニングが要り、対応モデルの範囲はGPUほど広くないという制約もある。

SambaNovaはこのアーキテクチャの優位性について、旧世代のSN40と比べて性能は5倍、メモリ帯域は4倍に達し、NVIDIA B300と組み合わせた構成ではスループットが10倍になると説明している。これらの倍率は同社発の説明であり、独立した第三者機関による検証は今のところ確認できていない。データフロー型の設計自体はSambaNova独自の新機軸ではない。同社は創業以来一貫してこの方式を採用してきており、今回の110億ドルという評価額は、その設計思想が推論市場で採算に乗り始めたことの裏付けとも読める。

JPMorganChaseの採用とIntelの二重の顔

JPMorganChaseはSN40とSN50をオンプレミス環境での推論パートナーとして採用しており、金融機関が自社データセンター内で高速推論基盤を運用する事例の一つになっている。金融業界は規制上の理由からクラウドAPI経由の推論を避け、自社設備での処理を求める傾向が強く、SambaNovaのような専用チップメーカーにとって商機になりやすい領域だ。日本の金融機関やデータセンター事業者が国内規制の下でオンプレミス推論基盤を検討する際にも、同じ構図が当てはまる。SambaNovaのチップは、今回の発表と同時に実際の利用実績としても裏付けられた形だ。

2025年12月の買収交渉破談後、両社はXeonベースのAI推論開発で複数年契約を結び、IntelはシリーズEにも出資した。その結果、Intelの出資比率は前年の6.8%から2026年2月時点で8.2%に上昇したとされる。加えてIntelのCEOであるLip-Bu Tan氏はSambaNovaの会長も兼務しており、買収に失敗した企業の評価額急騰による利益を、出資先としての立場で回収する構図になっている。買収そのものは失敗しても、出資比率を高めて技術提携を深める道を選んだ判断は、結果として110億ドルという評価額の上振れをIntelにも還元する形になった。

2027年IPOに向けて問われる次の数字

CEOのRodrigo Liang氏は今回の資金調達について「110億ドルという評価額は、高速推論が企業のAIスタックで中心的な役割を果たすようになったことを示している」と述べ、2027年の米国IPOを有力な選択肢として位置づけているという。推論特化チップの評価額競争で、2026年2月にシリーズHで10億ドルを調達したCerebrasは評価額230億ドルに達しており、SambaNovaの110億ドルはこれに次ぐ水準になる。両社に共通するのは、学習用チップの性能競争から距離を置き、推論という実運用の効率で評価を積み上げている点だ。学習用チップの調達競争がNVIDIAとAMDに寡占される一方、推論という下流工程には専用アーキテクチャが入り込む余地が残っていることを、この2社の評価額が裏付けている。

SambaNovaは850トークン/秒という数字で、手持ちチップの組み合わせ方による性能の伸びしろを示した。日本円換算では、10億ドルは約1624億円、110億ドルは約1兆7864億円に相当する規模であり、2021年のシリーズDを主導したSoftBankも今回のSN50展開パートナーの一つとされる。2027年に見込まれる米国IPOが実現すれば、旧世代GPUを再構成型チップと組み合わせる運用モデルが、市場でどこまで評価されるかの答え合わせになる。上場申請書類でH200単独構成との比較データが開示されるかどうかも、その答え合わせの一部になるはずだ。投資家の評価軸になり始めているのは、手持ちのチップをどう組み合わせて使い倒すかという運用力であり、今回の評価額回復が示しているのは、スペック上の最新性が決め手ではないという事実だ。