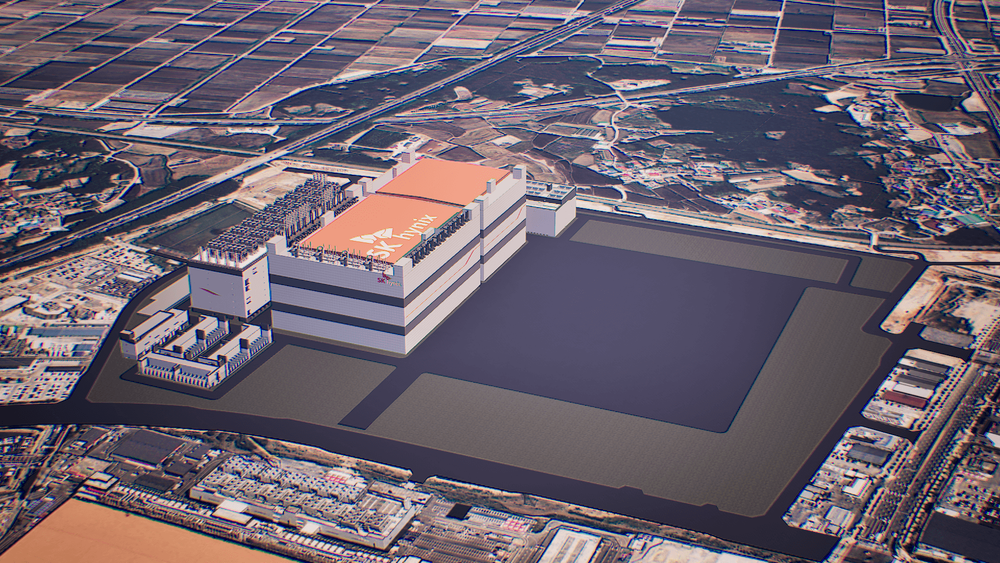

SK hynixのAIメモリ投資は、HBMを支えるDRAMと先端パッケージングから、データを保存し読み出すNANDへ広がった。同社は2026年7月2日、韓国・牙山で開かれた「忠清圏先端産業発展ビジョン国民報告会」で、清州に総額100兆ウォン(約10.5兆円)を投じる計画を発表した。内訳は、NANDを生産する新工場M17に80兆ウォン(約8.4兆円)、先端パッケージングを強化するP&T7などに20兆ウォン(約2.1兆円)である。(日本円換算はFrankfurter.appの2026年7月3日公表レート、1ウォン=0.10524円で概算)

今回の発表で焦点になるのは、清州が既存のNAND拠点として増設される点と、稼働時期が2029年上半期に置かれている点だ。P&T7は2027年末の完成を予定する一方、M17は2027年に着工し、2029年上半期の稼働を目指す。足元のメモリ不足を短期間で解く投資というより、AIサービスが推論とデータ検索へ広がる2029年以降の供給地図を先に作る動きである。

SK hynixは、NAND需要が急速に伸びている一方で供給も不足していると説明した。AIサービスが本格化し、HBMやサーバーDRAMに加えて、エンタープライズSSDとNANDの需要が伸びているためだ。エージェント型AIやフィジカルAIが増えるほど、AIは一度計算して応答するシステムから、過去の文脈、企業内データ、検索結果、アプリケーション状態を繰り返し読み書きする仕組みへ変わる。そこでは高速な演算に加え、必要なデータをどこに置き、どれくらい速く取り出せるかが性能を左右する。

清州100兆ウォン投資の中心はNAND新工場M17

発表された清州計画は、投資先と時期が分かれている。SK hynixは、M17に80兆ウォン(約8.4兆円)、P&T7などに20兆ウォン(約2.1兆円)を投資するとしている。P&T7は2027年末までに完成し、同社の先端パッケージング拠点として機能する。M17は翌2027年に着工し、2029年上半期の稼働を目標に進める。

この時間差は、清州の役割を読み解く手がかりになる。P&T7はHBMなどの高性能メモリを後工程で組み上げ、テストする能力を増やす投資である。これに対し、M17はNANDの前工程を増やす投資だ。AIメモリの供給制約は、DRAMダイを作る前工程、HBMを積層する後工程、NANDを使うストレージの供給に分かれて表れる。清州では、そのうちNANDと先端パッケージングを同じ地域で増やす。

SECに提出されたSK hynixのForm F-1でも、清州はすでにAIメモリ投資の要所として出ていた。同書類では、P&T7の見込み事業費が19.0兆ウォン(約2.0兆円)、完成時期が2027年末とされている。さらに、清州のM15Xは2025年10月にクリーンルームを開き、2026年第1四半期にウェハ投入を始めた。M15XはHBMなど次世代DRAMの増産を担い、P&T7は後工程を支え、今回のM17はNANDを担う。清州は、既存のNAND拠点から、AIメモリの複数工程を抱える拠点へ変わりつつある。

既存インフラがある清州は、立ち上げ時間を短くしやすい

SK hynixが清州を選んだ理由には、需要の大きさに加えて既存インフラがある。同社は、半導体ファブの建設では大規模な土地、安定した電力と用水、そしてタイミングが重要だと説明している。清州は既存ファブと接続しやすく、土地、電力、用水が相当部分整っているため、すぐにファブ建設を進められる利点があるという。

新しい半導体拠点は、工場建屋だけで成立しない。メモリ工場には大量の電力と水が必要で、装置搬入、化学品、排水、物流、人材、周辺サプライヤーまでそろわなければ量産に入れない。清州の価値は、NAND工場を建てる場所があり、既存拠点と接続しながら立ち上げ工程を短くできる点にある。

この見方は、SK hynixの全国投資計画ともつながる。同社は龍仁、清州、西南圏を結ぶAIメモリ生産ベルトを作る構想を示している。龍仁は新しい大規模DRAM拠点であり、清州は既存拠点を高度化する場所であり、西南圏は次の大型生産拠点として準備される。清州のM17は、すでに工場とインフラがある場所に、NAND増産の新しい時間軸を差し込む投資である。

AI投資でNANDの優先度が上がった理由

AIインフラの投資は、しばらくHBMを中心に語られてきた。GPUやAIアクセラレータの近くに置くHBMは、学習や高性能推論の帯域不足を解く製品であり、SK hynixの収益を大きく押し上げてきた。F-1が引用するIDCデータでは、同社は2026年第1四半期のHBM市場で売上ベース56.4%のシェアを持つ。一方、NANDでも同期間に売上ベース18.5%のシェアで世界2位だった。

NANDが再び前面に出る背景には、AIの使われ方の変化がある。SK hynixは7月3日に公開したAIメモリ階層の記事で、2026年にHBM売上が前年比92%、サーバーDRAMが60%伸びるとのGartner見通しに加え、eSSD売上が130%伸びるとのOmdia見通しを紹介している。数字の大きさは、AI需要が演算に近いメモリだけで完結せず、データセンター内のストレージにも広がっていることを示す。

推論中心のAIでは、ユーザーの過去の会話、文書、検索結果、企業データ、アプリケーション状態を何度も参照する。エージェント型AIは、目標を分解し、ツールを使い、途中結果を保存し、別の処理へつなぐ。この流れでは、データを保存して必要な瞬間に取り出すeSSDの役割が大きくなる。SK hynixがAI-NAND戦略で245TB QLC eSSDや次世代高性能ストレージを強調するのは、この需要が伸びているためである。

M17は、AI需要の内側にあるNAND投資と読める。HBMが演算の近くで帯域を支え、サーバーDRAMがシステムメモリを支え、AI-NANDが推論や企業データの保存と検索を支える。AIインフラが複数のメモリ階層を使うほど、NANDの供給余力もAIシステムの拡張性を決める要素になる。

1,100兆ウォン生産ベルトの中で清州が担う役割

清州の100兆ウォン(約10.5兆円)投資は、SKが示した全国AIインフラ構想の中に組み込まれている。SKは2026年6月29日、全国に合計15GW規模のAIデータセンターを段階的に構築し、SK hynixが龍仁、清州、西南圏を結ぶAIメモリ生産ベルトを進めると発表した。SK hynixの中長期投資ロードマップは総額1,100兆ウォン(約115.8兆円)規模とされる。

その中で、龍仁には600兆ウォン(約63.1兆円)が投じられる計画だ。龍仁半導体クラスターは当初2045年完成予定だったが、12年前倒しして2033年までに4番目のファブ建設を終える目標に変わった。ここは高性能DRAMとHBM関連の前工程を支える大規模拠点になる。

清州は、約100兆ウォン(約10.5兆円)でNAND新工場と生産設備、HBM後工程を担う先端パッケージング能力を増やす。西南圏は、用地、電力、用水などの条件を満たす次世代生産拠点として準備され、投資が本格化すれば約400兆ウォン(約42.1兆円)が段階的に投入される。三つの拠点は同じメモリ投資でも役割が違う。龍仁は新しいDRAM中核、清州は既存拠点を使ったNANDと後工程、西南圏はさらに先の大規模生産拠点候補である。

AIデータセンターの配置も、この生産ベルトと重なる。SKはまず5GW規模から始め、需要と投資条件を見ながら2035年に向けて追加10GWを段階的に広げるとしている。忠清圏には1GW規模のAIデータセンターを構築し、半導体生産とAIコンピューティングを同じ地域で結びつける計画だ。電力や水の制約が大きい半導体工場と、電力需要が大きいAIデータセンターを同時に広げるため、次に問われるのは発表額よりも地域インフラの実装速度になる。

2029年上半期までの焦点は立ち上げ工程にある

M17の発表でまだ見えていない点もある。SK hynixは投資額と稼働目標を示したが、M17の具体的なウェハ能力、採用するNAND世代、製品構成は公表していない。公開情報から確定できるのは、NAND増産のための新工場であり、2027年着工、2029年上半期稼働を目標にしていることまでである。

この未公表部分は、今後の注目すべき点になる。NANDの供給力は、建屋の完成だけで増えない。装置の搬入、工程の安定化、歩留まり、顧客認定、eSSDやQLC製品への組み込みが順に進んで初めて、データセンターや企業向けの供給に反映される。2029年上半期という時期は、投資発表から製品供給までに必要な工程の長さをそのまま示している。

メモリ市場の循環性も残る。SK hynixのF-1は、直近四半期に需要が供給可能量を上回ったと記す一方、2022年第3四半期以降の価格下落と供給過剰で、2023年に9.138兆ウォン(約1.0兆円)の当期損失を出したことも示している。AI需要が強い今は増産の理由が明確だが、メモリは投資決定から供給増まで時間がかかり、完成時の需給が現在と同じとは限らない。

今回の清州投資が持つ意味は大きい。SK hynixはHBM首位の収益を追いながら、推論、企業データ、エージェント型AIが必要とするストレージ側の供給力まで増やそうとしている。次の焦点は、100兆ウォン(約10.5兆円)という発表額よりも、M17がどのNAND世代で立ち上がり、P&T7やM15Xとどのように組み合わさり、2029年以降のAIデータセンター向け供給にどれだけ早く反映されるかである。