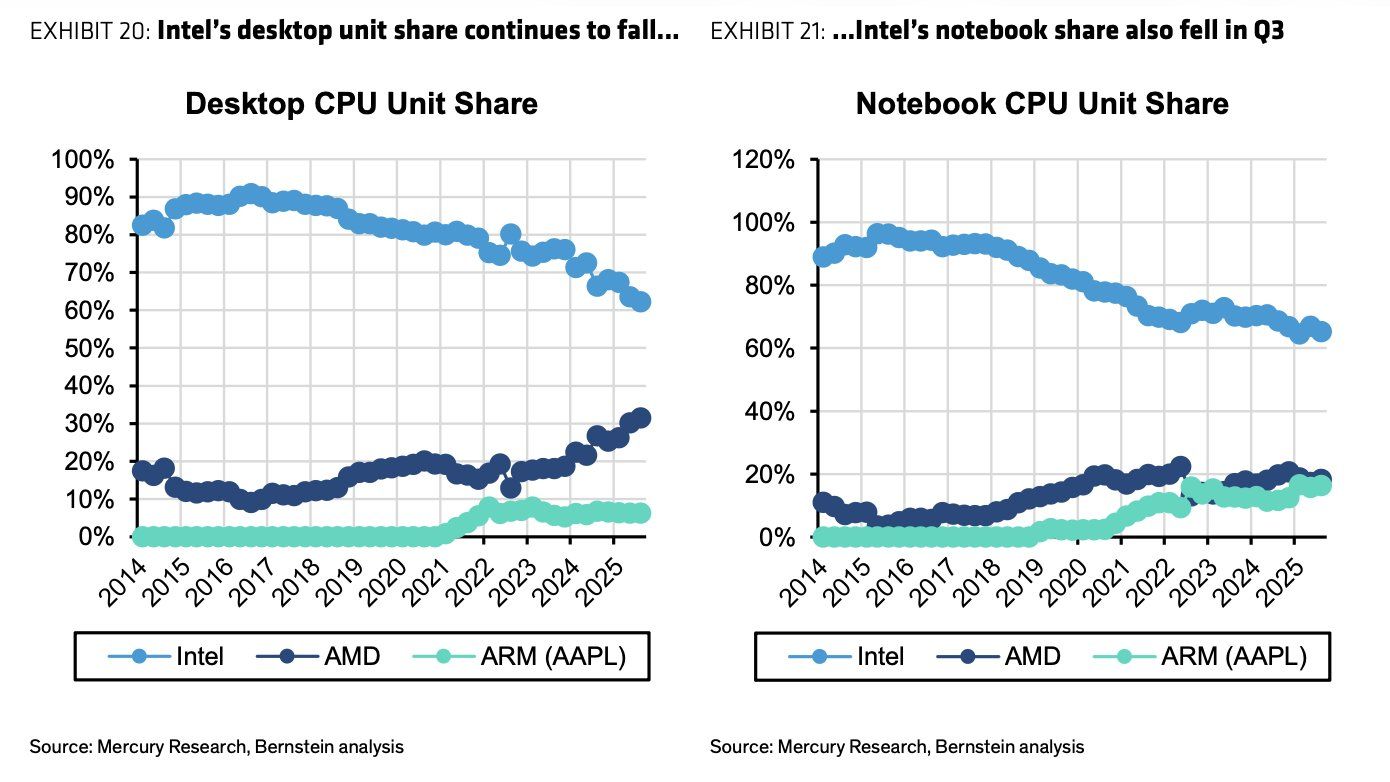

半導体業界における長年の勢力図が、大きな節目を迎えた。2026年1月、Mercury ResearchおよびBernstein Researchの調査データを基にしたCitrini Researchの分析により、ノートPC向けCPU市場において、AppleとAMDの市場シェアがそれぞれ約20%に到達し、拮抗していることが明らかになった。

かつて「Wintel(Windows + Intel)」として市場の8割以上を支配していたIntelの牙城は、過去5年間で確実に削り取られている。この事実が示すのは、AppleによるArmアーキテクチャへの完全移行と、AMDの技術的躍進という「二つの異なる脅威」が同時に顕在化した結果、モバイルコンピューティングの構造そのものが変質したことということだ。

本稿では、最新の市場データに基づき、この「三極化」するCPU市場の深層構造と、2026年以降の技術トレンドを見てみたい。

「20%」が持つ重み:Intel一強時代の崩壊

2018年以前、IntelはノートPC向けCPU市場において80%を超える圧倒的なシェアを保持していた。デスクトップ市場においては90%に迫る支配率を誇り、競合であるAMDはニッチな存在に甘んじていた。しかし、最新のデータはその前提が完全に崩れたことを示している。

シェア喪失の構造

今回明らかになったデータによると、AppleとAMDのシェア拡大により、Intelのシェアは2018年以降で20%以上押し下げられた。現在、Intelは依然として約60%のシェアを維持し、最大手の地位を保ってはいるものの、その支配力はかつてないほど弱まっている。

特筆すべきは、AppleとAMDのアプローチの違いだ。

- AMD: x86互換CPUとしての直接的な性能競争(Ryzen)により、Windowsエコシステム内でのIntelのパイを奪った。

- Apple: x86を捨て、Armベースの独自シリコン(Appleシリコン)へ移行することで、プラットフォームごとユーザーを囲い込み、Intel市場から離脱させた。

この「挟み撃ち」の構図が、かつての巨人を追い詰めている主要因である。

Appleシリコンの賭け:垂直統合がもたらした「必然の20%」

AppleのノートPC市場シェアがAMDと肩を並べる水準に達した事実は、単なるハードウェアの成功以上の意味を持つ。通常、特定メーカーのPCしか選択できない「クローズドなプラットフォーム」が、無数のメーカーが参入する「オープンなプラットフォーム(AMD搭載Windows PC)」と同等のシェアを獲得することは、極めて異例だからだ。

5年間の軌跡とMシリーズの成熟

2020年11月、AppleはIntel製チップとの決別を宣言し、初代「M1」チップを世に送り出した。それから5年強、Appleは以下のラインナップ展開により、MacBookの販売を加速させてきた。

- エントリー層: MacBook Air(M1〜M4)による、圧倒的なバッテリー寿命とファンレス設計の普及。

- プロ層: M4 Pro / M4 Maxチップによる、デスクトップ級の処理能力のポータブル化。

このシェア拡大はバッテリー寿命の向上とmacOSへの最適化を突き詰めた結果である。Intel製チップ搭載のMacを使っていたユーザーの更新需要(リプレースメントサイクル)に加え、その電力効率の高さに魅力を感じた新規層の獲得が、「シェア20%」という数字の背景にある。

また、デスクトップ市場においてもAppleは約10%のシェアを安定して維持している。これは「Mac mini」や「Mac Studio」といった製品群が、特定のクリエイティブ層や一般ユーザーに深く浸透していることを示唆する。

AMDの猛追:ゲーマーとDIY市場での圧倒的支持

Appleが独自のエコシステムでシェアを伸ばす一方、AMDは純粋な「性能対効果」でIntelと戦い、勝利を収めつつある。

3D V-CacheとZenアーキテクチャの功績

AMDの躍進を支えているのは2017年に導入された「Zen」アーキテクチャ以降の積み重ねだ。特にデスクトップ市場やハイエンドノートPCにおいて、以下の要因がAMDのシェア拡大を後押しした。

- ゲーミング性能: 3D V-Cache技術を搭載したX3Dシリーズは、ゲーミング性能においてIntelを凌駕するケースが多く、Steamユーザーの調査ではAMD製CPUの使用率が40%を超えている。

- Intelの失策: Intelの第13世代・第14世代Coreプロセッサ(Raptor Lake)で発生した不安定性(Instability)の問題は、消費者の信頼を揺るがせ、安定したパフォーマンスを提供するAMDへの移行を加速させた。

AMDは現在、Zen 5アーキテクチャを採用したプロセッサで市場を攻めており、特に「Ryzen AI 400」シリーズのようなNPU(ニューラル・プロセッシング・ユニット)を統合したモバイルプロセッサで、次世代のAI PC需要を取り込もうとしている。

2026年の展望:Intelの反撃と「第4の勢力」

市場は現在、Intel(60%)、AMD(20%)、Apple(20%)という「1強2中」の構成だが、このバランスは極めて流動的だ。2026年、各社はそれぞれの切り札で現状打破を狙う。

Intelの正念場:Panther Lakeとプロセスルールの刷新

もちろん、Intelもただ指をくわえて見ているわけではない。新たに投入される「Core Ultra 3」シリーズ(開発コード名:Panther Lake)は、Intelの命運を握る製品となる。同社独自の「14A(2nmクラス)」ノードで製造される初のプロセッサであり、電力効率と性能の両面で、AppleシリコンやRyzenへの強力な対抗馬となることが期待されている。Intelにとって、失った20%を取り戻すのではなく、これ以上の流出を食い止める防波堤を築けるかが焦点となる。

Arm版Windowsの胎動

さらに、統計データ上はまだ微小だが、無視できないのが「Arm版Windows」の動向だ。Qualcommが2024年に投入したSnapdragon Xシリーズに加え、NVIDIAもArmベースのコンシューマー向けCPUへの参入が噂されている。

Mercury Researchのデータでは、現在のArm CPU市場は事実上Appleが独占している状態だが、もしWindows環境下でのArm利用が一般化すれば、IntelとAMD(x86勢)はさらなるシェア侵食に直面することになる。ただし、現時点ではユーザーの熱狂や互換性の課題解決が完全に進んでいるとは言えず、2026年はまだ「普及の助走期間」に留まる可能性が高い。

三つ巴の競争がもたらす消費者への恩恵

CPU市場が三極化したことは、技術進化のスピードがかつてないほど加速していることを意味する。競争の原理はシンプルだ。Intelは守るために、AMDは奪うために、そしてAppleは独自の世界を完成させるために、より高性能で省電力なチップを開発し続けなければならない。

これからの数年、消費者は「どのOSを使うか」だけでなく、「どのチップアーキテクチャが自分のワークフローに最適か」という、より根源的な選択を迫られることになる。AppleとAMDがそれぞれ20%のシェアを獲得した事実は、Intel一択だった時代が完全に過去のものとなり、多様な選択肢が市場に定着したことの何よりの証明である。

Sources

- Jukan (X)