韓国の巨大テクノロジー企業、Samsung Electronicsが発表した2025年第2四半期(4〜6月期)の業績予測は、市場に衝撃を与えるには十分すぎる内容だった。営業利益は前年同期比で56%減の4.6兆ウォン(約4900億円)。この数字は、活況に沸く世界のAI(人工知能)市場の潮流から、かつての半導体王者が取り残されつつあるという厳しい現実を突きつけている。

この大幅な減益は、AI半導体の心臓部ともいえるHBM(高帯域幅メモリ)における技術的なつまずき、そして米中対立という地政学リスクの直撃という、二つの根深い問題が重なり合った結果である。果たして、同社はこの逆風を乗り越え、AI時代の半導体市場で再びリーダーシップを発揮できるのだろうか。

衝撃の業績予測、数字が語る「Samsungの苦境」

まず、発表された数字の深刻さを確認しておこう。

Samsungが示した第2四半期の営業利益予測4.6兆ウォンは、市場アナリストの予測(6.2兆〜6.7兆ウォン)を大幅に下回るものだ。これは実に6四半期ぶりの低水準であり、Samsungの収益力が著しく低下していることを示している。売上高こそ前年同期比0.1%減の74兆ウォンと横ばいを維持したものの、利益の急減は事業の根幹である半導体部門、特にデバイスソリューション(DS)部門の深刻な不振を物語っている。

同社自身も、減益の要因として「DS部門における在庫価値調整」と「中国向け先端AIチップに対する米国の規制の影響」を公式に認めている。これは、作っても売れない製品の評価損を計上せざるを得ず、さらに最大の市場の一つであった中国への道が狭められているという二重苦に喘いでいることの証左に他ならない。

最大の誤算、AI半導体「HBM」での致命的な出遅れ

現在の半導体市場を牽引しているのは、間違いなくAIだ。そのAIチップの性能を最大限に引き出すために不可欠なのが、HBMである。しかし、このAI時代の「金脈」ともいえるHBM市場で、Samsungは競合に大きく水をあけられている。

なぜNVIDIAに供給できないのか?品質問題の深層

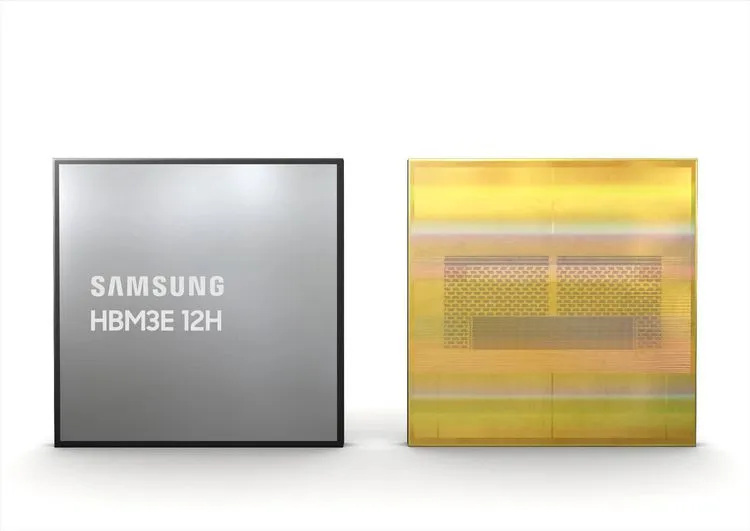

最大の顧客であるAIチップの巨人、NVIDIAへのHBM供給において、Samsungは依然として承認を得られていない。特に最新世代の「HBM3E(12層)」チップの品質テストで苦戦していると複数のアナリストは指摘する。Samsungは3月に「6月までに意味のある進展が期待される」としていたが、今回の発表では新たな供給スケジュールは示されず、「顧客による評価が進行中」と述べるに留まった。

この遅れは致命的だ。その間隙を縫って、競合のSK hynixはNVIDIAへのHBM3E供給で独走態勢を築き、さらに米国のMicron Technologyまでもが第2のサプライヤーとしてNVIDIAのサプライチェーンに食い込んだ。かつてDRAM市場を席巻したSamsungが、次世代メモリの主戦場で3番手に甘んじているという事実は、同社の技術的優位性が揺らいでいることを示唆している。

一方で、SamsungはNVIDIAの競合であるAdvanced Micro Devices (AMD)へのHBM3E供給を開始したと報じられているが、市場の大部分を占めるNVIDIAとの取引の遅れを補うには至っていないのが現状だろう。

競合SK hynix、Micronとの鮮やかな明暗

Samsungが苦しむ一方、競合他社はAIブームの恩恵を最大限に享受している。SK hynixとMicronは、米国を中心とした旺盛なAI関連需要に乗り、業績を急拡大させている。この明暗を分けたのは、HBMにおける技術的な先行だけではない。地政学的な立ち位置も大きく影響している。

「米中対立」という名の地政学リスクが直撃

Samsungのもう一つのアキレス腱は、高い中国市場への依存度だ。米国政府が中国への先端半導体および関連技術の輸出規制を強化する中で、中国に大規模な生産拠点を持ち、同国を主要な販売先としてきたSamsungのビジネスモデルが大きな壁にぶつかっている。

今回の業績悪化の要因として、同社が「米国の規制の影響」を挙げたことは、この問題が経営に直接的な打撃を与えていることを明確に示している。米国の需要にうまく対応したSK HynixやMicronとは対照的に、Samsungは米中対立の狭間で身動きが取りづらくなっている。

さらに、KED Globalは「韓国ウォンの対ドル高」も収益を圧迫した要因として指摘している。輸出企業であるSamsungにとって、為替の変動は常にリスク要因であり、今回はそれがマイナスに作用した形だ。

苦境からの反撃なるか?Samsungが描く再起のシナリオ

まさに「冬の時代」を迎えたSamsungだが、このまま沈むことを許容するはずがない。同社はすでに、次の一手を見据えて動き出している。

HBM4と2nmプロセスに賭ける技術的逆転劇

目先のHBM3Eで後れを取ったSamsungは、次世代の「HBM4」で一気に巻き返しを図る構えだ。2024年下半期の量産を目指しており、NVIDIAやGoogleといった主要顧客とカスタマイズ版の供給について協議していると報じられている。同時に、HBM4の基盤となる次世代DRAM「1c DRAM」の量産も年末に開始する計画で、技術的なリーダーシップの奪還を狙う。

また、チップの受託生産を行うファウンドリ事業では、世界最先端となる「2nmプロセス」に活路を見出す。長年の顧客であったGoogleをTSMCに奪われるという痛手を負ったものの、新たにQualcommを顧客として確保し、次世代スマートフォン向けプロセッサの生産を受託する可能性が浮上している。これは、TSMC一強体制に風穴を開けるための重要な布石となるだろう。

新型折りたたみスマホと自社製AP「Exynos」の復活

半導体事業と並ぶもう一つの柱、スマートフォン事業では、まもなく発表される新型折りたたみモデル「Galaxy Z Fold 7」「Galaxy Z Flip 7」に期待がかかる。

注目すべきは、韓国国内モデルの「Galaxy Z Flip 7」に、自社開発のアプリケーションプロセッサ(AP)「Exynos 2500」を搭載すると報じられている点だ。長年、Qualcomm製チップへの依存度が高まっていたが、3nmプロセスで製造される自社製APの復活は、コスト削減と製品の差別化に繋がり、Samsungの総合力を示す上で重要な意味を持つ。さらに、2026年のフラッグシップモデル「Galaxy S26」には、2nmプロセスで製造される「Exynos 2600」を搭載する計画もあり、AP事業の本格的な再興を目指している。

3.9兆ウォンの自社株買いが意味するもの

業績悪化の発表と同時に、Samsungは3.9兆ウォン(約4000億円)規模の自社株買いも発表した。これは、低迷する株価を下支えすると同時に、自社の将来に対する自信を市場と株主にアピールする狙いがあると考えられる。厳しい状況下でも株主還元を怠らないという姿勢を示すことで、投資家の信頼をつなぎ止めたい意図が透けて見える。

Samsungは「巨大すぎるが故のジレンマ」を乗り越えられるか

Samsungが直面している危機は、単なる四半期ごとの業績のブレではない。AIという新しいゲームのルールに適応しきれていない技術的課題と、米中対立という抗いがたい地政学の波に翻弄される構造的問題が露呈したものだ。

巨大な組織と多岐にわたる事業ポートフォリオは、かつてはSamsungの強みだった。しかし、変化の速いAI時代においては、その巨体がかえって迅速な意思決定を妨げ、特定分野に特化する競合に対して不利に働いている側面はないだろうか。

HBM4での技術的キャッチアップ、2nmファウンドリでの逆転、そしてExynosの復活。Samsungが描く再起のシナリオは壮大だが、その道のりは決して平坦ではない。NVIDIAとの関係修復、TSMCとの熾烈な技術競争、そして終わりの見えない米中対立。乗り越えるべきハードルはあまりにも高い。

今回の衝撃的な業績予測は、Samsungにとって、自らの戦略と組織のあり方を根本から見直すための強力な警鐘となるはずだ。この「最悪期」を、単なる雌伏の時とするのか、それとも新たな成長への離陸台とできるのか。巨大帝国の真価が、今まさに問われている。

Sources

- Samsung Electronics: Earnings Releases

- The Korea Economic Daily Global: Samsung’s Q2 operating profit halves amid sluggish chip sales