OpenAIのSam Altmanが今年初め、サンフランシスコで記者団に対してAI業界はバブル状態にあると語ったとき、アメリカのテクノロジー市場はほぼ即座に反応した。

AIパイロットプロジェクトの95パーセントが失敗しているという事実と相まって、トレーダーたちは彼の発言をより広範な警告として受け止めた。Altmanが具体的に言及していたのは上場大手企業ではなく民間スタートアップ企業であったが、一部の人々はこれを業界全体の評価として解釈したようである。

例えば、テクノロジー業界の億万長者Peter ThielはNVIDIAの保有株を売却し、アメリカの投資家Michael Burry(映画『マネーショート』で知られる)は、PalantirやNVIDIAのような企業の株価が下落すると予想して数百万ドル規模の空売りを行った。

Altmanの発言が本当に明らかにしているのは、特定企業の脆弱性だけでなく、プロイセンの哲学者Karl Marxが予測した、より深い傾向である。それは、もはや生産において収益性の高い投資先を見つけることができない余剰資本の問題だ。

マルクスの恐慌理論

AIの将来は疑問視されていない。ドットコムバブル崩壊後のインターネットと同様に、この技術は存続するだろう。疑問視されているのは、AI関連株がここ数年にわたって約束してきた投機的リターンをもたらさなくなったとき、資本がどこへ流れるかである。

この問いは、過剰蓄積によって引き起こされるMarxの恐慌分析へと直接つながる。Marxは、蓄積された資本の総量がもはや収益性をもって再投資できなくなったとき、経済が不安定になると論じた。

資本の過剰生産は、追加投資が新たな剰余価値を生み出せなくなったときに発生すると彼は説明した。余剰資本が財の生産を通じて収益性をもって吸収されなくなると、投機的な投資先へと転換される。

テクノロジー投資は経済の弱さを覆い隠す

長年にわたる低金利とパンデミック時代の流動性により、企業のバランスシートは膨張してきた。この流動性の多くはテクノロジー業界に流入し、いわゆる「Magnificent Seven」――Amazon、Alphabet、Meta、Apple、Microsoft、Nvidia、Tesla――に集中している。これらの企業がなければ、市場パフォーマンスはマイナスになるだろう。

これは技術的ダイナミズムを示しているのではない。狭い範囲の過大評価された資産に集中した資本を反映しており、「生産における物質的基盤なしに流通に投じられた貨幣」として機能し、実際の経済活動に根ざすことなく循環している。

この結果、「実体経済」に到達する投資が減少し、経済停滞と生活費危機を引き起こしている。これらはいずれもGDPという形式的指標によって覆い隠されたままである。

AIはいかにして最新の「解決策」となったか

経済地理学者David Harveyは、「時空間的フィックス」という概念を通じてMarxの洞察を拡張している。これは、資本が投資を未来に先送りするか、新たな領域へと拡大することによって、一時的に停滞を解決する方法を指す。

過剰蓄積は、労働力、生産能力、貨幣資本の余剰を生み出すが、これらは損失なしには吸収できない。これらの余剰は、危機を先送りする長期プロジェクトや、搾取の新たな可能性を開く新たな空間へと振り向けられる。

AIブームは時間的フィックスと空間的フィックスの両方として機能している。時間的フィックスとしては、決して実現しないかもしれない将来の収益性に対する請求権を投資家に提供する――Marxが「架空資本」と呼んだものである。これは、財の生産に根ざした実体経済にはほとんど基盤を持たないにもかかわらず、バランスシート上に現れる富である。

空間的には、データセンター、半導体製造施設、鉱物採掘地域の拡大には莫大な物理的投資が必要である。これらのプロジェクトは資本を吸収するが、新たな領域、新たな労働市場、新たな資源フロンティアに依存している。

しかし、Altmanの告白が示唆するように、またアメリカのDonald Trump大統領の保護主義的措置が国際貿易を複雑化させているように、これらの投資先は限界に達しつつある。

投機的資本のコスト

過剰蓄積の結果は、企業や投資家をはるかに超えて広がる。それらは抽象的にではなく、社会的に経験される。Marxは、資本の過剰生産は、既存の搾取率では使用できない生産手段と生活必需品の過剰生産に対応すると説明した。

言い換えれば、購買力の停滞により、資本が生産されるペースで価値増殖されることが妨げられる。収益性が低下すると、経済は、年金が株式に結びついている労働者や家計の生活を破壊することによって不均衡を解消する。

歴史は厳しい例を提供している。ドットコムバブルの崩壊は小規模投資家を一掃し、生き残った企業に権力を集中させた。2008年の金融危機では、金融機関が救済される一方で、数百万人が住居を失った。

今日、大手資産運用会社はすでに潜在的な混乱に対してヘッジしている。例えば、Vanguardは債券に大きくシフトしている。

投機が成長を牽引する

AIバブルは、純粋に技術的な出来事というよりも、主として構造的圧力の症状である。20世紀初頭、マルクス経済学者Rosa Luxemburgは、拡大再生産に必要な継続的に増加する需要がどこから来るのかを問うた。

彼女の答えはMarxとHarveyに呼応している。生産的な投資先が縮小すると、資本は外部へ、あるいは投機へと移動する。アメリカはますます後者を選択している。

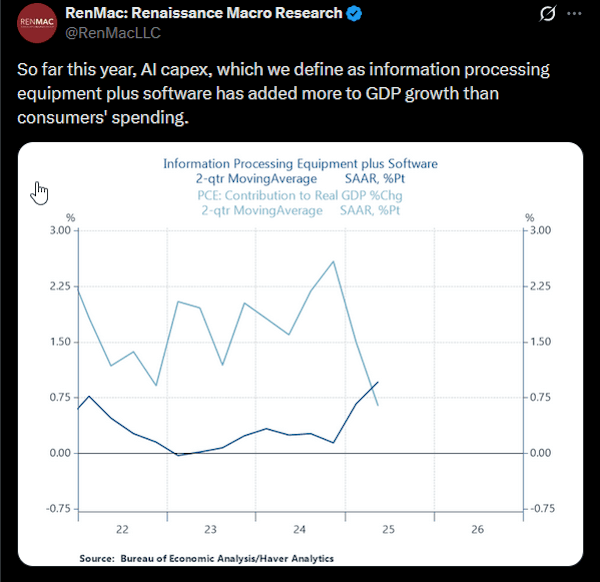

AIインフラストラクチャへの企業支出は現在、家計消費よりもGDP成長に大きく寄与している。これは前例のない逆転であり、成長が生産的拡大ではなく投機的投資によってどれほど牽引されているかを示している。

このダイナミクスは利潤率を引き下げ、投機的な流れが逆転すると、収縮が続くことになる。

(X/Twitter)

関税が資本への圧迫を強める

金融インフレは、かつて資本が新たな物理的または地理的市場へと移動することを可能にしていた伝統的な圧力弁が狭まるにつれて激化している。

関税、半導体の輸出規制、報復的貿易措置は、再配置に利用できる世界的空間を狭めている。資本は国内経済の構造的圧力から容易に逃れることができないため、債務を先送りしたり資産価格を膨張させたりする金融手段にますます目を向けている。これらは、清算の時が来たときに最終的に脆弱性を高める仕組みである。

連邦準備制度理事会のJerome Powell議長による金利引き下げへの前向きな姿勢は、安価な信用への新たな転換を示している。借入コストの低下により、資本は損失を覆い隠し、新たな投機サイクルを膨張させることができる。

Marxは、利子生み資本の分析の中でこの論理を捉えている。そこでは、金融が将来の生産に対する請求権を生み出すが、それは「商品の形で実現できるものを超えている」。

その結果、家計は管理できる以上の債務を負うよう押しやられ、事実上、停滞の危機を消費者信用の危機と交換している。

バブルと社会的リスク

政府が投資を国際的にシフトする余地が限られ、経済がますます脆弱な信用によって支えられている状況でAIバブルが崩壊すれば、その結果は深刻なものになる可能性がある。

資本は消滅しないが、代わりに、金利引き下げに熱心なアメリカ中央銀行によって膨張した債券市場や信用商品に集中するだろう。これは危機を回避するものではなく、単にコストを下方に転嫁するだけである。

バブルは偶然ではなく、余剰資本を吸収するための繰り返される仕組みである。Trumpの保護主義が空間的投資先の閉鎖を確実にし、時間的フィックスがますますリスクの高いレバレッジに依存し続けるならば、システムは資産インフレ、崩壊、そして新たな国家介入のサイクルへと向かう。

AIは存続するだろうが、それを取り巻く投機的バブルは、より深い構造的問題の兆候である。そして最終的に実現されたとき、そのコストは労働者階級に最も重くのしかかるだろう。