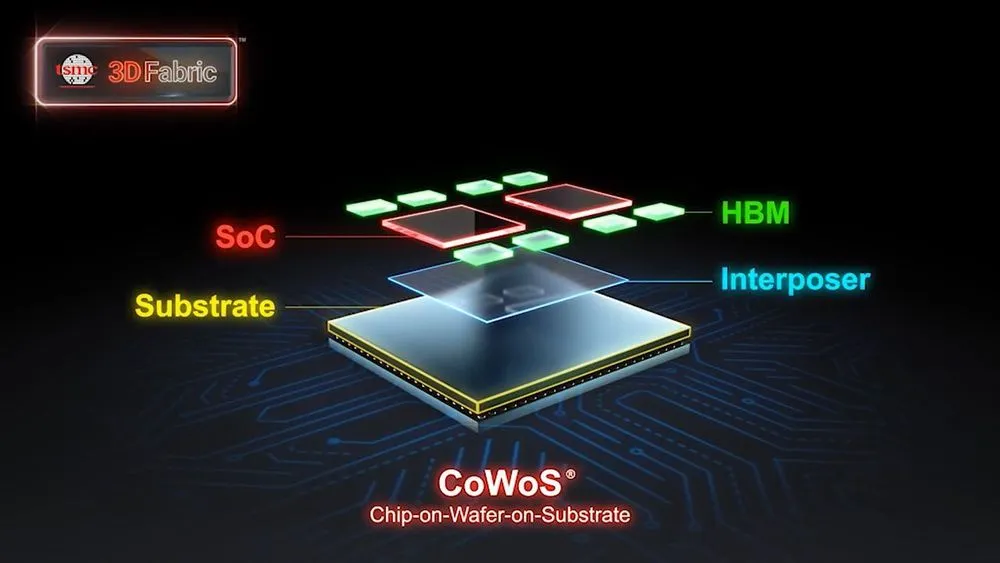

AI半導体を巡る世界の戦場は、シリコンウェハーの上から、その「後」へと静かに移行している。チップ単体の性能を競う時代は終わりを告げ、それら無数の頭脳をいかに効率よく結びつけ、真の力を引き出すかが新たな競争軸となっている。その中心にあるのが、TSMCが誇る先進パッケージング技術「CoWoS(Chip on Wafer on Substrate)」だ。

Morgan Stanleyが発表した最新の調査レポートは、このCoWoSを巡る熾烈な覇権争いの実態を、驚くべき数字とともに白日の下に晒した。2026年、全世界で100万枚に達すると予測されるCoWoS需要のうち、実に6割をNVIDIAが独占するという。これは次世代AIの支配構造を決定づけ、半導体業界のパワーバランスを根底から揺るがしかねない、巨大な地殻変動の予兆なのではないだろうか。

なぜ「CoWoS」がAIの天下分け目の戦場となったのか?

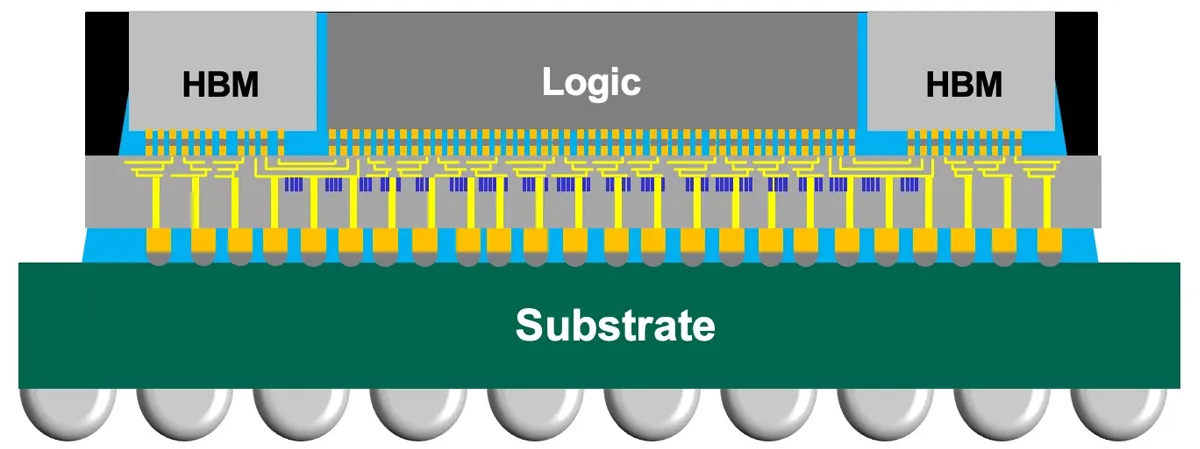

そもそもCoWoSとは何か。簡潔に言えば、複数の異なるチップ(プロセッサ、メモリなど)を、一枚のシリコン製の土台(インターポーザ)の上に高密度に配置し、あたかも一つの巨大なチップのように連携させる技術である。

従来の半導体開発が直面してきた「ムーアの法則」の物理的な限界。チップの微細化だけでは、AIモデルの爆発的な巨大化が要求する性能向上に追いつけなくなってきた。NVIDIAのH100やBlackwell、AMDのMI300シリーズといったモンスター級のAIアクセラレータは、このCoWoS技術なくしては生まれ得なかった。膨大なデータを高速に処理するためには、チップ間の情報伝達のボトルネックを解消することが不可欠であり、CoWoSはそのための現時点で最も有効な解決策となっている。

結果として、CoWoSの生産能力は、最先端AIチップの供給量を直接的に規定する「戦略物資」と化した。この供給を制する者が、AI市場を制する。この極めてシンプルな事実が、世界中のテクノロジー巨人をCoWoSの争奪戦へと駆り立てているのだ。Morgan Stanleyは、この旺盛な需要を背景に、クラウドAI半導体市場が2026年に前年比で40%から50%という驚異的な成長を遂げると予測している。

覇者NVIDIAの「兵站戦略」:6割確保が意味する絶対的支配

レポートが示す未来図の中心にいるのは、紛れもなくNVIDIAだ。2026年のCoWoS需要予測100万枚のうち、実に59.5万枚をNVIDIAが確保するとされている。これは、単に自社の製品供給を盤石にするというレベルの話ではない。競合他社が利用できるパイを物理的に狭める、「兵糧攻め」ともいえる極めて戦略的な動きと解釈できる。

Morgan Stanleyの詳細な分析によれば、この膨大な需要の内訳は以下の通りだ。

- TSMCからの供給: 約51.5万枚。このうち51万枚は、NVIDIAの次世代AIプラットフォーム「Rubin」アーキテクチャに不可欠な、より高性能な「CoWoS-L」技術向けとされる。

- OSAT(後工程専門企業)からの供給: Amkorや日月光(ASE/SPIL)などから約8万枚を調達。これはVera CPUや車載チップなど、製品ポートフォリオの多様化に対応するものだろう。

この物量に基づき、レポートはNVIDIAの2026年のチップ出荷量を540万個、そのうちRubinプラットフォームが240万個を占めると試算している。これは、NVIDIAが次世代製品においても他社の追随を許さない、圧倒的な市場支配を継続する強い意志の表れだ。CoWoSという兵站を完璧に押さえることで、AIという戦争に勝利しようという明確な戦略が見て取れる。

残る4割を巡る熾烈な争い:AMD、Broadcom、そしてクラウド巨人の思惑

NVIDIAが独占する6割以外の、残された4割のパイを巡る競争は、まさに熾烈を極める。レポートは、追撃者たちの詳細な需要予測も明らかにしている。

- Broadcom(15万枚 / 15%): 表舞台のNVIDIAやAMDとは異なり、Broadcomは「影の巨人」としての地位を確立している。同社の需要の大部分は、GoogleのTPU(9万枚)、Metaのカスタムチップ(5万枚)、そしてOpenAIのプロジェクト(1万枚)といった、巨大クラウド企業向けのカスタム半導体(ASIC)だ。これは、クラウド大手がいかに自社専用のAIインフラ構築を加速させているか、そしてその実現にBroadcomとTSMCのCoWoSが不可欠なピースであることを物語っている。

- AMD(10.5万枚 / 11%): NVIDIAの最大のライバルであるAMDは、全力でCoWoSの確保に動いている。TSMCから8万枚を確保し、次世代AIアクセラレータであるMI355およびMI400シリーズの生産に充てる計画だ。さらに、ASE/SPILから2.5万枚を調達し、CoWoS-L技術を用いた「Venice」CPUの生産にも乗り出す。シェアではNVIDIAに水をあけられているものの、AI市場での存在感を死守しようという執念が感じられる。

- クラウド大手とその他(合計約12.5万枚): Amazon (AWS) はパートナーのAlchipを通じて5万枚、MarvellはAWSとMicrosoft向けのカスタムチップで5.5万枚、MediaTekはGoogle TPUプロジェクト向けに2万枚を確保する。クラウドサービスプロバイダー(CSP)自身が、AIインフラの心臓部である半導体の安定確保に直接乗り出している構図が鮮明だ。Morgan Stanleyが指摘するように、Googleが2025年の資本支出予算を750億ドルから850億ドルへと引き上げた事実は、この需要の力強さを裏付けている。

需要に応える巨人TSMC:増産と「米国回帰」の二正面作戦

この爆発的な需要の受け皿となっているのが、世界最大のファウンドリであるTSMCだ。レポートによれば、TSMCはCoWoSの月産能力を2024年末の3.2万枚から、2026年末には9.3万枚へと、約3倍に引き上げる計画だ。この供給能力の拡大は、TSMCにとって莫大な収益機会を意味する。AI関連の売上は2025年には同社の総収入の25%に達すると見込まれており、TSMCがこのAIブームにおける最大の受益者の一人であることは間違いない。

しかし、TSMCの戦略は単なる増産に留まらない。もう一つの重要な動きが、米国アリゾナ州での先進パッケージング工場の建設計画だ。

工商時報によれば、この新工場はCoWoS、SoIC、CoWといった最先端のパッケージング技術を網羅し、2029年までの完工を目指すという。特筆すべきは、その生産能力の6割がNVIDIAの次世代AIプラットフォーム「Rubin」向けに割り当てられると報じられている点だ。

この動きの背景には、複雑な戦略的計算がある。

- 顧客の要請: NVIDIAやAMDといった米国の大口顧客からの、サプライチェーンを米国内で完結させたいという強い圧力。

- 地政学リスクの分散: 台湾有事のリスクを念頭に、生産拠点を多様化する必要性。

- 政策的後押し: 米国政府によるCHIPS法を通じた強力なインセンティブ。Morgan Stanleyが別のレポートで指摘したように、半導体企業への税額控除が25%から35%に引き上げられる可能性もあり、米国での投資の採算性は大きく改善している。

これまで米国で製造したチップを、わざわざ台湾に送ってパッケージングするという非効率な工程は、サプライチェーンの脆弱性そのものだった。TSMCのアリゾナでのパッケージング工場建設は、この脆弱性を解消し、「メイド・イン・アメリカ」の最先端AIチップ供給網を完成させるための、最後のピースを埋める動きなのである。

CoWoSが規定するAIの進化速度と業界秩序

Morgan Stanleyのレポートが描き出すCoWoSを巡る覇権争いは、我々にいくつもの重要な問いを投げかける。

このCoWoSの供給能力は、AI技術そのものの進化の速度を規定する最大のボトルネックとなり続けるのではないか。NVIDIAによる寡占的な確保は、市場の健全な競争を阻害し、イノベーションの多様性を損なうリスクをはらんでいないだろうか。

また、TSMC一極集中という構造は、今後どう変化していくのか。Amkorや日月光といったOSAT企業は、TSMCがカバーしきれない需要の受け皿として存在感を高めるのか。あるいは、Intelが提唱する「Foundry 2.0」戦略の下、新たなパッケージング技術でこの市場に風穴を開ける可能性はあるのか。

この巨大な潮流は、日本の半導体産業にとっても他人事ではない。CoWoSに不可欠な素材や製造装置の分野で、日本企業が果たせる役割は大きい。この地殻変動を好機と捉え、グローバルサプライチェーンの中で代替不可能な地位を築くことができるか。今まさに、その戦略的洞察力が問われている。

Sources