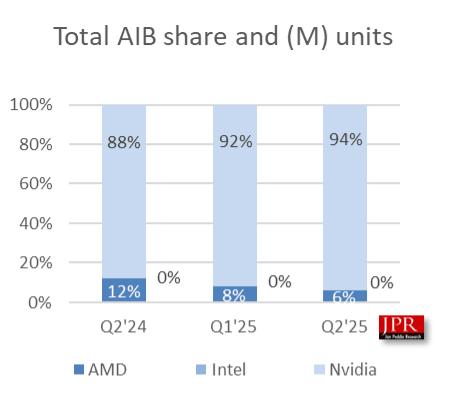

2025年第2四半期のPC向けディスクリートGPU市場は、衝撃的な数字によって揺さぶられた。長年にわたり市場を調査してきたJon Peddie Research (JPR)が発表した最新レポートによれば、NVIDIAの市場シェアが前代未聞の94%に達したことが明らかになったのだ。 これは、かつてのライバルAMDがわずか6%へと後退し、期待された第三の勢力Intelが実質0%という状況下で達成された、ほぼ完全な市場支配を意味する。

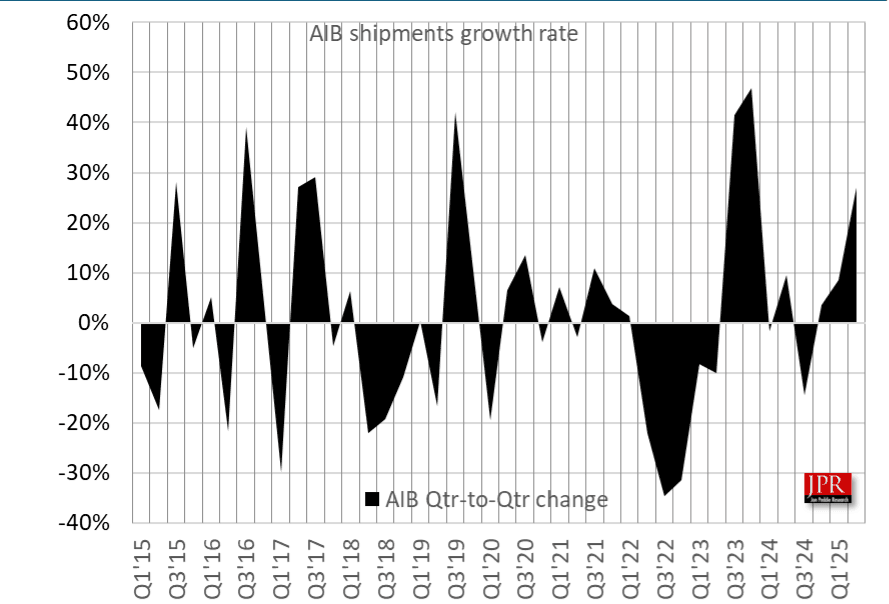

この数字の裏側では、アドインボード(AIB)全体の出荷数が前四半期比で27%も増加するという、季節性を無視した異例の活況が報告されている。 一見すると、NVIDIAの圧勝と市場の成長を祝うべきニュースに見えるかもしれない。しかし、その内実を深く探ると、単なる企業間の競争結果では片付けられない、地政学リスク、企業の戦略的選択、そして深刻な供給問題が複雑に絡み合った、PC業界の構造的な変化が見えてくる。

衝撃の「94%」- GPU市場で起きた変化の全貌

まず、JPRが明らかにした2025年第2四半期の数値を整理しよう。

- NVIDIA: 市場シェア94%(前四半期から2.1ポイント増)

- AMD: 市場シェア6%(前四半期から2.1ポイント減)

- Intel: 市場シェア0%(変動なし)

わずか1年前の2024年第2四半期、AMDはまだ12%のシェアを保持していた。 それが1年で半減し、残りの市場をNVIDIAがほぼすべて吸収した形だ。この数字は、NVIDIAにとって過去最高記録である可能性が極めて高く、PCの歴史において一つの企業がこれほどまでの支配率を確立した例は稀である。

同時に、市場全体も奇妙な動きを見せている。通常、PCパーツ市場において第2四半期は需要が落ち着く時期とされるが、AIBの総出荷台数は1,160万台に達し、前四半期から27%という驚異的な伸びを記録した。 この数字の乖離こそが、今回の市場動向を読み解く鍵の一つとなる。

なぜNVIDIAは絶対王者となり得たのか? 技術、ブランド、そしてAIの追い風

NVIDIAの圧倒的な強さは、複数の要因が完璧な形で組み合わさった結果である。

第一に、製品競争力の高さが挙げられる。2025年初頭から展開されている「Blackwell」アーキテクチャを採用したGeForce RTX 50シリーズは、ハイエンドのRTX 5090から、より手頃なミドルレンジ、エントリーモデルに至るまで、あらゆる価格帯で強力なラインナップを構築している。 特に、ゲーミング性能だけでなく、レイトレーシングやAIを活用したアップスケーリング技術「DLSS」といった付加価値機能が、ユーザーの選択を強く後押ししている。

第二に、長年かけて築き上げてきた「GeForce」というブランドの力は絶大だ。 特に新しい世代のゲーマーにとって、高性能グラフィックボードの代名詞はNVIDIAであり、ブランド認知度に基づいた指名買いも少なくない。

そして何より、現在のNVIDIAを語る上で欠かせないのがAIブームという巨大な追い風だ。データセンター向けGPUで圧倒的なシェアを誇るNVIDIAは、AI開発の代名詞的存在となった。このAI分野での成功が企業全体の収益を押し上げ、莫大な研究開発費をコンシューマー向け製品にも投下できる好循環を生み出している。AI企業としての圧倒的なブランドイメージは、ゲーミングGPU市場においても「技術的に最も進んだ企業」という認識をユーザーに植え付け、その優位性をさらに強固なものにしているのである。

AMD「6%」への転落 – 単純な敗北か、それとも”戦略的撤退”か?

一方で、シェアを6%まで落としたAMDの状況はどうだろうか。この数字だけを見れば、製品開発に失敗し、競争に完敗したと結論づけるのは簡単だ。しかし、複数の情報を分析すると、そこにはより複雑で、意図的な戦略の存在が浮かび上がってくる。

論点1:需要に応えられない深刻な「供給不足」

一つの有力な仮説は、AMDが「売りたくても売れない」状況にあるというものだ。2025年3月に発売されたRDNA 4アーキテクチャ採用のRadeon RX 9070および9070 XTは、専門家から高い評価を受けている。 AMD自身も「需要は前例がないほど」と語っており、実際にこれらのカードは希望小売価格(MSRP)を大幅に上回る価格で取引され、市場では常に品薄状態が続いている。

需要が供給を明らかに上回っているにもかかわらず、JPRやSteamハードウェア調査のような第三者の市場データにその存在感が現れない。これは、AMDがそもそも極めて少数のGPUしか製造・出荷していないことを強く示唆している。 問題は製品の魅力ではなく、それを市場に届ける「生産能力」にある可能性が高いのだ。

論点2:絶好調のCPU事業とのトレードオフ

では、なぜAMDはGPUを十分に生産できないのか。その答えの鍵を握るのが、同社のもう一つの柱であるCPU事業だ。

奇しくもJPRの同レポートでは、AMDのCPU事業が絶好調であることが示されている。2025年第2四半期、AMDのクライアントCPU市場(x86ベース)におけるシェアは33%に達した。 これは前年同期の24%から大きく躍進し、長年の王者Intelのシェアを76%から67%へと引き下げる目覚ましい成果である。

ここで重要なのは、AMDが自社で半導体工場を持たないファブレス企業であるという点だ。CPUもGPUも、生産は主に台湾のTSMCのような外部のファウンドリに依存している。最先端プロセスの生産能力(ウェーハ)は有限であり、AMDは「非常に好調で利益率の高いCPU」と「供給不足に悩むGPU」の間で、この貴重なリソースをどう配分するかという戦略的判断を迫られている。

現在の状況を見る限り、AMD経営陣がCPU事業での勝利を確実にするため、GPUへのリソース配分を意図的に抑制している可能性は否定できない。これは単なる「GPU事業の敗北」ではなく、企業全体の利益を最大化するための「戦略的撤退」あるいは「優先順位付け」と解釈するのが、より実態に近い分析ではないだろうか。

異例の「27%増」を煽った”関税”という名の時限爆弾

市場全体の異様な活況にも目を向ける必要がある。前述の通り、AIB全体の出荷数は季節外れの27%増を記録した。この不自然なブーストの背景には、地政学リスク、具体的には米国が発表した関税政策があるとJPRは指摘している。

JPRの代表であるDr. Jon Peddieは、「我々は、これが関税による価格上昇を見越したバイヤーたちの先買い行動の継続だと考えている」と述べている。 つまり、将来的な価格高騰を恐れた消費者や流通業者が、在庫確保のために前倒しで製品を購入した結果、一時的に需要が膨れ上がったというわけだ。

この「駆け込み需要」は、市場の真の実力を反映したものではない。むしろ、関税という時限爆弾が市場心理を煽り、短期的なバブルを生み出したと見るべきだろう。この人工的な需要は持続せず、いずれ反動による落ち込みが来る可能性が高い。

沈黙する巨人Intelと、独占がもたらす未来への警鐘

NVIDIAとAMDの二極対決が続く中、かつての半導体王者Intelは、ディスクリートGPU市場において未だ沈黙を続けている。同社のArc GPUは市場でほとんど存在感を示せておらず、シェア0%という厳しい現実がそれを物語っている。 次世代アーキテクチャ「Battlemage」の登場が待たれるが、強力なNVIDIAエコシステムに切り込み、消費者の信頼を勝ち取るまでの道のりは長く険しい。

健全な市場には、健全な競争が不可欠だ。一社が94%ものシェアを握る状況は、長期的には消費者にとって決して好ましいものではない。価格競争が失われ、製品価格が高止まりするリスク。競争相手がいないことによる、技術革新のスピード鈍化。そして何より、消費者の「選ぶ自由」が奪われること。これらは、独占・寡占市場がもたらす典型的な弊害である。

JPR自身も、AIB市場は2024年から2028年にかけて年平均成長率-5.4%で縮小していくと予測しており、現在の熱狂が長くは続かないことを示唆している。

今回のレポートが暴き出したのは、単なるNVIDIAの地滑り的勝利という表層的な事実だけではない。それは、限られた最先端半導体の生産能力を巡る企業間の戦略的リソース配分、地政学リスクが市場心理に与える甚大な影響、そして健全な競争なくしては成立し得ないテクノロジー市場の脆弱性といった、現代の半導体業界が抱える構造的な課題そのものである。

GPU市場のパワーバランスは、このままNVIDIAの独裁体制で固定化されるのか。それとも、CPU市場でIntelを猛追するAMDが、再びGPU戦線に全力でコミットする日は来るのか。あるいは、巨人Intelが第三極として覚醒し、市場に新たな風を吹き込むのか。我々は今、PCテクノロジー史における、極めて重要で危うい分岐点に立っている。

Sources

- Jon Peddie Research: Q2’25 PC graphics add-in board shipments increased 27.0% from last quarter