市場には現在、二つの大きなナラティブ(物語)が支配している。一つは、GoogleのTPU(Tensor Processing Unit)をはじめとするカスタムチップ(ASIC)の台頭により、NVIDIAの独占的な「堀(Moat)」が崩れつつあるというもの。もう一つは、GoogleのエコシステムとGeminiモデルがAI検索を支配し、最終的にOpenAIを駆逐するというものだ。

しかし、最新のシリコンバレーの詳細な分析は、これら両方の予測が根本的に誤っている可能性が高いことを示唆している。SiliconANGLEが公開した詳細な分析に基づき、なぜNVIDIAの優位性が揺るがないのか、そしてなぜGoogleが「イノベーションのジレンマ」という最大の敵に直面しているのかを見ていきたい。

TPUはNVIDIAの「AIファクトリー」を破壊できない

市場では「TPU対GPU」という単純な比較がなされがちだが、この視点はAIインフラの本質を見誤っている。問題は単体のチップ性能ではなく、フロンティア・スケール(最先端規模)のワークロードを処理するためのアーキテクチャ全体にある。

1. 通信帯域とスケールの壁

TPUは確かに優れたチップであり、検索や特定のトレーニングタスクにおいて高い効率を発揮する。しかし、SiliconANGLEの分析によれば、TPUは帯域幅が高価であった時代に設計されたアーキテクチャであり、「単一ベンダーによるポッド(Pod)」という閉じた構成を前提としている。

対して、現在の最先端AI開発が求めているのは、数万個のアクセラレータが連携して動作する「GPUファクトリー」である。ここでは以下の要素が不可欠となる。

- バイセクション帯域幅の線形に近い成長: ノードを追加してもネットワークの「中央」を流れるデータスループットが低下しないこと。

- 集団通信の劣化防止: スケールアウトした際に、通信オーバーヘッドでシステム全体が崩壊しないこと。

NVIDIAのアーキテクチャは、最初からこの「巨大な分散システム」を前提に設計されており、TPUのアプローチではフロンティア・モデルが必要とする大規模な通信要件を満たす際に、物理的・構造的な天井に直面することになる。

2. CoWoS供給の支配と「見せかけ」のTPUシェア

現在、TPUやその他のASICが注目されている最大の理由は、NVIDIAのGPUが不足しているからに過ぎない。そして、この供給不足の真因はGPUチップそのものではなく、TSMCが提供する先端パッケージング技術「CoWoS(Chip-on-Wafer-on-Substrate)」のキャパシティにある。

衝撃的なデータがある。NVIDIAはこのCoWoSキャパシティを戦略的に「先買い」しており、今後数年にわたり圧倒的なシェアを確保している。

- 2027年の予測: AIチップ市場全体で、NVIDIAは依然として約80%の実質的なシェアを維持すると見られている。

ハイパースケーラー(GoogleやAmazonなど)が自社チップを作るのは戦略的必然だが、現時点でのTPUの採用拡大は「GPUが足りないから、あるものを使う」という供給制約下での最適化に過ぎないのだ。

3. 真の低コスト生産者は誰か:Broadcom税とGB300

「自社製チップ(TPU)の方がNVIDIA製を買うより安い」という通説も、詳細な経済分析の前では脆くも崩れ去る。

GoogleのTPU製造において、Broadcomが設計・製造パートナーとして重要な役割を果たしている。アナリストの試算によれば、GoogleのTPU関連収益/コストのうち、約150億ドル(約2兆円以上)もの巨額がBroadcomに流れている可能性がある。これはGoogleにとっての「Broadcom税」であり、自社製チップのコストメリットを大きく損なう要因だ。

一方、NVIDIAは次世代の「GB300」およびその後の「Vera Rubin」世代において、システム全体のパフォーマンスを劇的に向上させる。GB300は現行のGB200と互換性を持ちつつ、冷却やラック密度の課題を解決し、トークン生成コストを劇的に引き下げる。

結果として、ボリューム(生産量)による学習効果とサプライチェーンの支配力を持つNVIDIAこそが、AIトークン生成における「真の低コスト生産者」となる構造が出来上がっているのだ。

Googleを蝕む「イノベーションのジレンマ」と検索の経済学

ハードウェアの戦い以上に深刻なのが、Googleが直面しているビジネスモデルの危機である。「GeminiがChatGPTを追い抜く」というナラティブは、Googleが抱える致命的な経済的矛盾を無視している。

1. 検索エンジンとチャットボットの決定的違い

従来のGoogle検索は、世界で最も効率化されたビジネスモデルの一つだ。

- 検索コスト: 1クエリあたり1セント未満(極めて安価)。

- 収益: 検索結果に広告(10本の青いリンク)を表示するだけで、コストの数倍〜数十倍の粗利を生む。

しかし、生成AI(ChatGPTやGemini)による対話型検索は、この数式を根底から覆す。

- AIコスト: 従来の検索の約100倍の計算リソースとコストがかかる。

- 収益: チャット形式の回答に、従来のような広告を詰め込むことは難しい。

Googleが検索体験を完全にAIチャットに移行させれば、売上を生むためのコスト(Cost to Serve)が跳ね上がり、同社のドル箱である検索広告の利益率が崩壊する。これがGoogleの抱える「イノベーションのジレンマ」の正体だ。

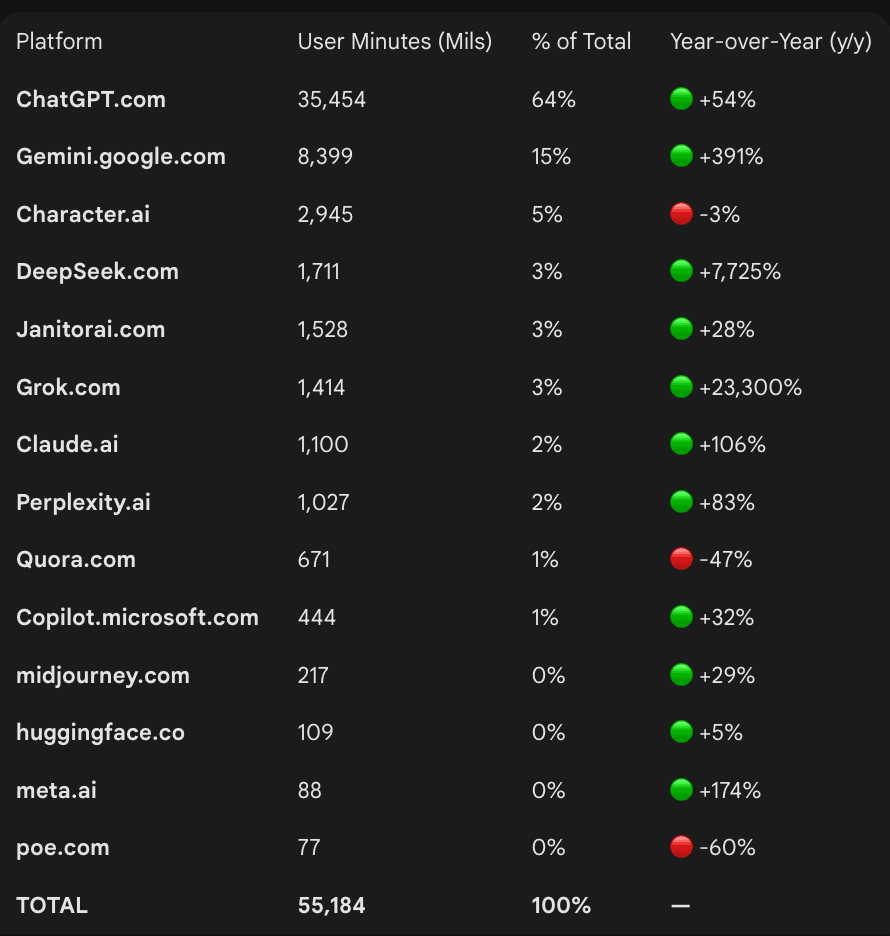

2. ユーザー数(MAU)の罠と「ユーザー・ミニッツ」の真実

「Geminiのユーザー数が急増している」という報道があるが、これはGoogleのエコシステム(スマホやGmailなど)を通じた強制的な導線の結果を含んでいる可能性がある。より重要な指標は「ユーザー・ミニッツ(滞在時間)」だ。

SimilarWebのデータなどの分析によれば、ユーザーのエンゲージメント時間においては依然としてChatGPTが圧倒的なリードを保っている。ユーザーは「答え」を求めてChatGPTに長く滞在しており、この「信頼に基づく滞在」こそが次世代の収益源となる。

3. 「黄金の10%」がOpenAIに流出するリスク

Google検索にとって最も恐ろしいシナリオは、全ユーザーを失うことではない。「最も金になるユーザー」だけを失うことだ。

- 全検索の10〜20%: 「商品購入」や「商用」を意図した検索(Commercial Intent)。

- 収益の60〜70%: 上記の「黄金の10%」が、Googleの検索収益の大半を生み出している。

OpenAIやPerplexityのような「回答エンジン」は、広告主の都合(入札額)ではなく、情報の正確さと信頼性に基づいて回答を提示する。ユーザーが「買い物のアドバイス」や「複雑な調査」において、広告まみれのGoogle検索よりもAIの回答を信頼し始めた瞬間、Googleは収益の柱である「高単価な検索クエリ」を失うことになる。

たとえ検索シェア全体で90%を維持しても、この「黄金の10%」を失えば、Googleのビジネスモデルは危機に瀕する。

OpenAIの勝機は「信頼」と「エンタープライズ」にある

「Googleが本気を出せばOpenAIなど潰せる」というかつての予測は、現実のデータの前で修正を迫られている。OpenAIは単なる先行者利益を超え、構造的な優位性を築きつつある。

1. 収益モデルの整合性

OpenAIのビジネスモデル(サブスクリプションとAPI課金)は、「ユーザーに最高の回答を提供すること」と「収益」が完全に一致している。ここには広告主への配慮というノイズが入らない。この「信頼」こそが、AI時代の新しい「堀」となる。

2. エンタープライズへの移行

OpenAIの利用動向は、消費者向けから企業向けへと急速にシフトしている。昨年はユーザー対企業の比率が70:30程度だったものが、今年は60:40へと変化し、企業への浸透が進んでいる。

企業が求めているのは、単に賢いチャットボットではなく、社内データと連携し、業務フローに統合できる「AIプラットフォーム」だ。OpenAIはこの分野で最も充実したAPIとエコシステムを持っており、NVIDIAとの緊密な連携により、優先的に計算リソース(GPU)を確保できる立場にある。

市場の再評価と未来

SiliconANGLEの分析が示す結論は明確だ。

- NVIDIAの勝利: TPUはGPUを置き換えない。GB300とRubinによる圧倒的な性能向上とコスト効率、そしてCoWoSのキャパシティ支配により、NVIDIAはAIインフラの「絶対王者」としての地位を盤石にする。

- Googleの苦境: 技術力はあるが、既存の「広告ビジネスモデル」が足枷となり、AIへの完全移行において経済的な出血を強いられる。

- OpenAIの持続性: 「信頼」と「エンタープライズ」を軸にしたビジネスモデルは、Googleのようなジレンマを持たず、高付加価値な市場を着実に奪いつつある。

市場のナラティブは、表面的なスペックや一時的なニュースに流されやすい。しかし、背後にある「物理的なサプライチェーン(CoWoS)」と「経済的な数式(検索コストと利益率)」を直視すれば、勝者が誰であるかは自ずと浮かび上がってくるのである。

Sources