2026年1月28日(現地時間)、Teslaが発表した2025年第4四半期(Q4)決算とそれに伴う株主向けレターは、単なる財務報告の枠を超え、同社の歴史における決定的な転換点として刻まれることになった。

売上高249億ドル(約3.8兆円)、調整後EPS 0.50ドルというウォール街の予想をわずかに上回る数字自体は、もはや些末な問題に過ぎない。真のニュースは、Teslaが創業以来の象徴であった高級セダン「Model S」およびSUV「Model X」の生産を終了し、そのリソースを人型ロボット「Optimus」へ全振りするという決断、そしてElon Musk氏率いる別会社xAIへの20億ドル(約3000億円)規模の資本注入にある。

これは、自動車メーカーとしてのTeslaの「終わりの始まり」であり、物理世界をハックするAI企業としての「真の始まり」を意味する出来事だ。

自動車ビジネスの聖域なき再編:Model S/Xの終焉

最も衝撃的かつ象徴的な発表は、Teslaのブランドを高級EVとして世界に知らしめたフラッグシップモデル、Model SとModel Xの生産終了である。

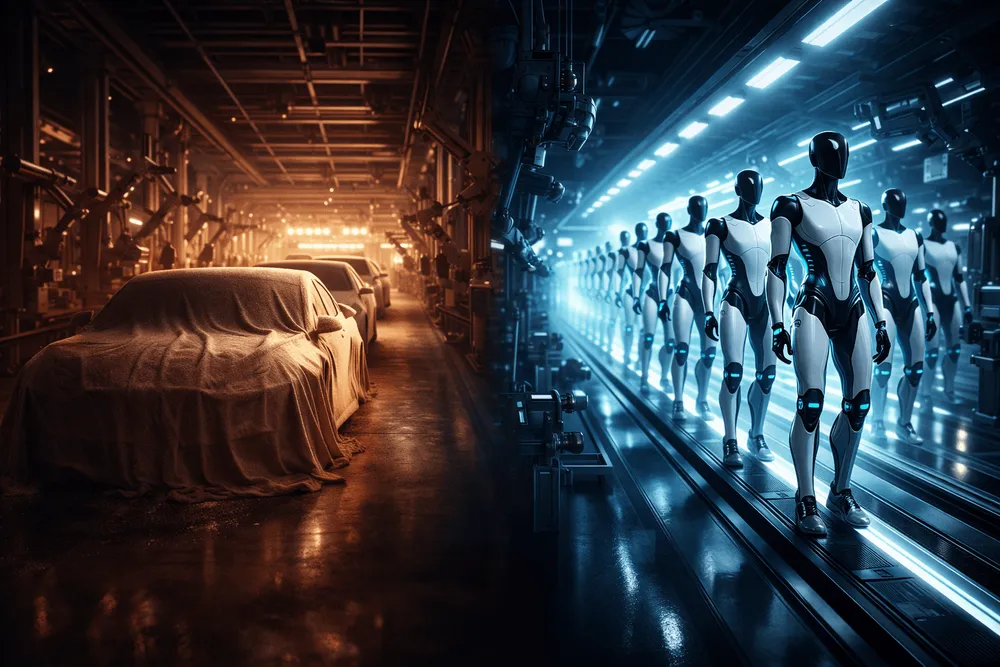

「場所を空けろ」:ロボットのためのスペース確保

決算会見においてMusk氏は、フリーモント工場における両モデルの生産を2026年第2四半期(Q2)に終了する計画を明らかにした。その理由は残酷なほど合理的だ。人型ロボット「Optimus」の量産ラインを構築するためのスペースが必要だからである。

- Model S/X: かつては革新の象徴だったが、現在では販売台数の割合は低下し、ラインナップの中での役割を終えつつあった。

- Optimusへのシフト: Teslaは、Optimusの第3世代(Gen 3)を2026年第1四半期に公開し、同年末までに量産を開始する計画だ。

これは単なる製品の入れ替えではない。Teslaが、収益の柱を「人が運転する車」から「自律的に動く労働力」へと根本的にシフトさせたことを物理的に証明する動きだ。年間100万台規模のロボット生産能力を目指すという野心的な目標の前では、かつての名車も工場の床面積を占有する「旧時代の遺物」と見なされたのである。

xAIへの20億ドル出資:戦略的必然か、ガバナンスの悪夢か

Teslaは、Elon Musk氏が設立した生成AIスタートアップ「xAI」に対し、20億ドルの出資を行うことで合意した。これはxAIが今月初めに発表した200億ドルの資金調達ラウンド(評価額2300億ドル)の一部を構成する。

「マスタープラン Part IV」の核心

Teslaはこの投資を正当化するために、「マスタープラン Part IV」という新たな概念を持ち出した。そのロジックは以下の通りだ。

- Tesla: 物理世界におけるAI(自動運転、ロボット)を構築する。

- xAI: デジタル世界におけるAI(LLM「Grok」など)を開発する。

- 統合: 両者を連携させることで、AI製品の開発と配備を加速させる。

実際に、Teslaの車両にはすでにGrokが統合され始めており、データセンターでの連携(TeslaのMegapackバッテリーがxAIのサーバーを支える)も進んでいる。LLMの推論能力を物理ロボットの「頭脳」として活用するシナリオは技術的には理にかなっている。

「利益相反」という火種

しかし、この投資は深刻なガバナンス上の懸念を孕んでいる。現在、Teslaの株主グループはMusk氏に対し、受託者義務違反で訴訟を起こしている最中だ。その主たる主張は、「Musk氏がTeslaのAIリソース(人材、データ、チップ)を不当に自身の別会社であるxAIに移転した」というものである。

株主から「利益を盗んだ」と訴えられている会社(xAI)に対し、被害者であるはずの会社(Tesla)がさらに20億ドルを支払うという構図は、極めて不可解である。

この「関連当事者取引」は、Musk氏の帝国における資本と技術の境界線が完全に溶解していることを示しており、規制当局や機関投資家からの監視が今後さらに強まることは避けられない。

2025年決算の詳細分析:ハードウェアの苦戦と「その他」の躍進

2025年通期の財務結果は、Teslaが「過渡期」にあることを如実に示している。利益構造の変化は、EV市場の成長鈍化と、新たな収益源へのシフトの狭間でもがく企業の姿を浮き彫りにした。

収益構造の変化(数字の裏側)

- 純利益の激減: 2025年通期の利益は前年比46%減の38億ドルに留まった。これは、自動車販売の不振と価格競争、そして「将来への投資」という名目の巨額CAPEX(設備投資)が重しとなった結果だ。

- 自動車部門の売上低下: 通期の自動車売上高は11%減少した。かつて約束された「年率50%成長」は完全に過去のものとなり、2年連続での販売減という現実に直面している。

- エネルギー部門の救済: 一方で、Energy Generation and Storage部門は前年比25%増と急成長を見せている。特に産業用蓄電池「Megapack」の展開が記録的な水準に達しており、自動車部門の利益率低下を補う「隠れた主役」となっている。

FSDサブスクリプションの進捗

特筆すべきは、完全自動運転(FSD)ソフトウェアのサブスクリプション契約者数が初めて110万人と公表された点だ。これは、Teslaが目指す「SaaS型収益モデル」が一定の規模に達しつつあることを示唆している。しかし、規制当局との摩擦(特に欧州やカリフォルニア州でのGrokや自動運転機能への調査)は依然としてリスク要因として残る。

テクノロジーのロードマップ:2026年への布石

Teslaは2026年を「変革の年」と位置づけている。Q4株主向け資料からは、以下の技術的マイルストーンが読み取れる。

1. 次世代推論チップ「AI5」

現在開発中の自社設計チップ「AI5」は、現行のAI4と比較して50倍のパフォーマンスを目指している。生産は2027年以降とされるが、これは完全自動運転とヒューマノイドロボットの計算負荷を処理するために不可欠なインフラとなる。

2. 4680セルの復活とModel Y

製造難航が伝えられていた4680バッテリーセルだが、Teslaはこれを新型Model Yに再搭載し始めた。オースティン工場での乾式電極プロセスの改善により、コストダウンと生産効率の向上が図られている。これは、サプライチェーンの現地化を進め、関税リスクを回避するための防衛策でもある。

3. CybercabとRobotaxiの展開

オースティンではすでに安全運転手なし(ドライバーレス)でのRobotaxiテスト走行が開始されている。2026年の量産開始に向け、規制当局の承認待ちというステータスだが、Teslaはこの分野での「勝算」を崩していない。

Teslaはどこへ向かうのか

Elon Musk氏は、Teslaを「自動車会社」として評価することを拒否し続けてきた。今回のModel S/Xの廃止とxAIへの巨額投資は、その主張を不可逆的な形で実行に移すものである。

2026年のTeslaは、もはや「EVを売って利益を出す会社」ではない。それは、蓄電池でエネルギー網を支え、自動運転車で移動をサービス化し、人型ロボットで労働力を代替し、それら全てを巨大なAIモデルで制御しようとする「物理インフラストラクチャ企業」である。

投資家にとっての問いは、EV販売の減少という「現在の痛み」に耐え、Musk氏が描くこのSF的な未来が結実するまでの数年間(と、その間に燃焼される巨額のキャッシュ)を許容できるかどうかに集約される。Model SとXの生産ラインが撤去され、そこにOptimusが並ぶ光景こそが、Teslaの次なる10年を象徴する光景となるだろう。

Sources