AI企業がデータセンターに注ぎ込む電力は2030年に現在の3倍超になるとの試算が出ている。コンピュートチップを自社開発しながら次々と挫折を経験してきたTeslaが、今度は電力・冷却という別の軸でその市場に切り込もうとしている。2026年6月18日、TeslaはUSPTO(米国特許商標庁)に「MEGAPOD」の商標を出願した(シリアル番号: 99893717、intent-to-use申請)。

商標説明には「サーバー、AIデータ処理用コンピュータハードウェア、ネットワーク機器、電源分配ユニット、冷却システムで構成されるAI演算用モジュール式データセンターハードウェアシステム」と記されている。さらに「コンピュート・電力分配・冷却を統合したエンクロージャーとして単体販売される統合プラットフォーム」という記述も含まれており、外販を前提とした設計思想が透けて見える。

NVIDIAがGB200 NVL72という「ラックごと統合して持っていけるAIコンピューティングの箱」を市場標準にしつつある今、TeslaはNVIDIAと同じ土俵ではなく、電力・冷却の統合という異なる戦場を選んだように見える。ここで言う「電力会社化」とは、Teslaがコンピュートシリコンではなくエネルギー管理・冷却統合を主軸にAIインフラ事業を展開するエネルギーインテグレーターとしての立場を指す。以降ではその意味を、競合との比較を通じて具体的に示す。

なお、液浸冷却システムメーカーのSubmer社がすでに「MegaPod」の登録商標を保有している点は、製品化に向けて早期に解決すべき課題だ。Submrの製品は40フィートコンテナ型の液浸冷却データセンターで、800kW対応・PUE 1.03という仕様を持つ。TeslaはコンピュータハードウェアのUSPTOクラスで申請しており直接衝突するわけではないが、市場での混同リスクは残る。USPTO審査の標準的なタイムラインは申請から最長18ヶ月とされており、審査過程での拒絶通知やリブランディング対応が製品名確定の前提になる可能性がある。

自社AI訓練を「売れる製品」に変える:垂直統合戦略の核心

Teslaがシリコン事業で重ねてきた失敗を経て、商標出願の意味が見えてくる。同社がMegapodで外販しようとしているのは、ゼロから設計された製品ではない。自社の大規模AI訓練で鍛え上げたインフラ設計そのものだ。

テキサスGigafactoryに設置されたCortex(AIトレーニングクラスタ)は、NVIDIA H100/H200換算で最大10万GPU規模に達する。Cortex 2.0は初期250MWで稼働を開始しており、2026年中に500MWへの拡大が予定されている。FSDとOptimus Robotの訓練に実際に使われているこのインフラを設計・運用した経験が、Megapodの設計仕様に直接反映されているはずだ。

そして、Megapackによって電力供給側の実績も積まれている。Elon Musk傘下のxAIとSpaceXは、SEC filingによると合計で10億ドルを超えるTesla Megapackを購入している(2024年: 1億9100万ドル、2025年: 5億600万ドル、2026年1〜4月: 3億300万ドルの累計。購入者はxAI名義とSpaceX名義が混在している可能性があり、正確な内訳は開示されていない)。

xAIのMemphis Colossusスーパーコンピュータには168台のMegapackがすでに設置されており、計1GWh規模の蓄電容量への拡大が報告されている(Electrek等二次報道に基づく。SEC filingでのColossus個別仕様の開示はない)。Teslaにとって、これはMegapackが大規模AIインフラの電源として機能することを実証した事例だ。

Tesla Energy部門の2025年売上は120億ドルを超えており、EV事業が利益率の圧迫に直面する中で同部門の重要性は増している。そのエネルギー事業で培った熱管理・電力変換の技術知見こそが、Megapodの競争優位の源泉になる。

「Megapack(電力供給・蓄電)→Megapod(電力・冷却・コンピュートの統合エンクロージャー)→AIシリコン(AI5/AI6)」という一貫したスタック。自社AI訓練で磨いたインフラ設計を外販製品に転換し、電力コストで苦しむデータセンターオペレーターに「TeslaのAI運用ノウハウ込みの電力効率」として売るという論理だ。これがTeslaの描く垂直統合戦略の全体像だ。

Dojoの失敗からMegapodへ:AIシリコン戦略の修正の系譜

こうした転換が起きた背景には、シリコン事業の連続的な挫折がある。

2025年8月、TeslaはDojo supercomputerプログラムを廃止した。Elon Muskは「Dojo 2は進化的デッドエンドだった」と述べ、主要チームの大半が離脱した。Dojoは自動運転AI訓練に特化したカスタムチップを核にした自社スーパーコンピュータで、外部への対抗馬として期待されていたが、NVIDIAの進化スピードに追いつけなかった。

後継のAI5チップは2026年3月第13週(3月23〜29日)にテープアウトを完了した。Muskの発言によれば「AI5シングルチップはAI4デュアルSoCの約5倍のコンピュート性能」を持ち、消費電力は約250Wと、H100の700Wと比べて大幅に低いとされる(ただし独立した第三者ベンチマークは実施されていない)。当初計画から約2年の遅延だ。AI6はSamsungの2nmプロセス全体のシステミックな影響でTesla AI6の量産もスリップした可能性があるとされており、量産は2027年後半の見込みへ約6ヶ月スリップしている(予測値)。Dojo3は2026年1月に再起動されたものの、位置付けは「宇宙空間AIコンピューティング向け」と大きく転換した。

その一方で、TeslaはシリコンではなくインフラへのBAITを加速させている。2026年Q1の10-Q(SEC提出書類)に「compute infrastructure and data centersに2026年中に25億ドル超を投資する」と記載した。同書類には「manufacturing能力の拡張で半導体製造を含める」との記述もある。コンピュートシリコンで苦しみながらも、インフラ投資は加速しているという構図だ。

シリコンで勝てないなら、シリコンを動かす電力とエンクロージャーで勝ちにいく——Megapodはその転換の産物として位置づけられる。

Megapodの設計コンセプト:商標から読み解く製品思想

商標申請書の文言を丁寧に読むと、Megapodの設計思想が浮かび上がる。「自己完結型モジュール式AIワークロード向けコンピューティングハードウェアシステム」というフレーズが示すように、Megapodは個別のサーバーや冷却装置を組み合わせて設置するのではなく、エンクロージャー(筐体)内でコンピュート・電力・冷却のすべてを完結させる構造を想定している。

構成要素を分解するとこうなる。コンピュートレイヤーにはサーバーとAIデータ処理用ハードウェア、電力レイヤーには電源分配ユニット、冷却レイヤーには統合冷却システム。そして全体を管理・監視・最適化するダウンロードソフトウェアも商標の対象に含まれている。つまりMegapodはハードウェアだけでなく、電力効率や熱管理を継続的に最適化するソフトウェアスタックを含む「システム製品」として設計されている。

この構造はTeslaが10年以上にわたって磨いてきたMegapackの設計哲学に似ている。Megapack(グリッド規模の蓄電システム)は、電池セルから電力管理ソフトウェアまでを一体化した製品として、複雑な系統設計をシンプルにすることで普及した。Megapodは同じ思想をコンピュートインフラに持ち込もうとしていると読める。

Elon Muskは2026年3月12日のX投稿で「スーパーチャージャーには約7GWの利用可能電力がある。そこに数百万台の専用Digital Optimusユニットを配備する予定だ」と述べている。コミュニティやアナリストはこの発言とMegapod商標を結びつけ、スーパーチャージャーネットワークを分散型AIコンピューティングインフラに転用するという解釈を示している。ただし、USPTO商標説明書に「スーパーチャージャー」への明示的な言及はなく、この接続はMuskの投稿と二次報道に基づく解釈の域にとどまる。

NVIDIAと戦わない競争戦略:差別化の軸はシステムPUEと電力効率

こうした統合設計がどこで競合に刺さるのかを理解するには、現在のAIデータセンター市場の標準を見ておく必要がある。

NVIDIA GB200 NVL72は、72基のBlackwell GPUと36基のGrace CPUを液冷ラック1台に統合し、1.44 exaFLOPS(FP4)の演算性能を実現する。消費電力は約120kW/ラック、価格は200〜300万ドル/ラックとされる。DGX SuperPODはこれを9,000GPU超のクラスタに拡張した製品で、Dell・SupermicroがOEM展開している。さらにGB300 NVL72(2025年8月〜)、Vera Rubin NVL72(2026年以降)と世代が続く。

TeslaがこのNVIDIA体制に正面から挑むのは難しい。GB200エコシステムはソフトウェア(CUDA)・ハードウェア・サードパーティツールチェーンが深く統合されており、代替のコンピュートプラットフォームが食い込む余地は限られている。

Teslaが差別化できる可能性があるのは、コンピュート密度ではなくシステムPUEという軸だ。NVIDIAがGB200でGPU演算密度の向上を競争軸にする一方、Teslaが狙うのはデータセンター全体の電力使用効率——すなわちシステムPUE(Power Usage Effectiveness)での差別化だ。EV事業で積み重ねたバッテリー熱管理と電力変換の技術は、データセンター冷却効率の改善に直接応用できる。NVIDIAはラック単位のコンピュート密度を競争優位の源泉にするが、Teslaは電力・冷却・コンピュートを統合したエンクロージャー全体のエネルギー効率を訴求点にする。これが「NVIDIAと競わない」という差別化の核心だ。

データセンターオペレーターにとって、電力コストは運用コストの最大項目の一つだ。PUEを0.1ポイント改善するだけで数千万ドル規模のコスト差になりうる大規模施設において、MegapackとMegapodを組み合わせた電力効率の最適化は、単なるコンピュートスペックの競争とは異なる価値軸となりうる。「コンピュートは自分で選ぶが、エンクロージャーと電力管理はTeslaに任せる」という顧客層への訴求が、NVIDIAと競わないTeslaの戦い方だ。

不確定要素と今後の展開:Terafab・AI6・市場参入時期

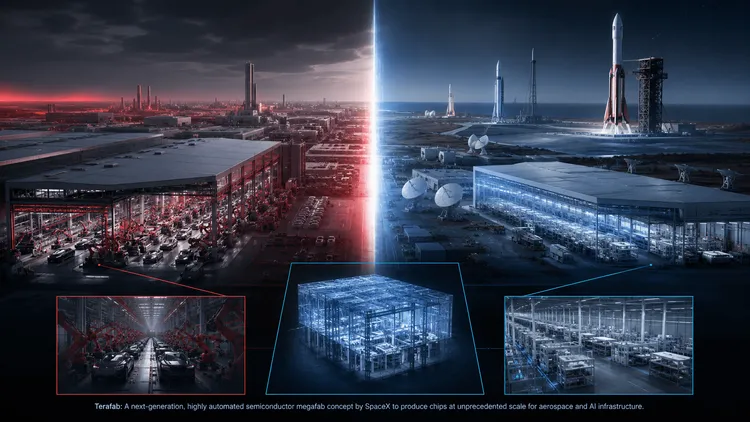

垂直統合戦略の最後のピースは、TeslaとSpaceX、Intelが共同で進める「Terafab」半導体製造工場計画だ。

SpaceX S-1 filingによれば、テキサス州Grues Countyに建設予定のTerafabには、初期フェーズで550億ドル、全フェーズ合計で1190億ドルの投資が計画されている(Tesla・SpaceX・Intel合計の投資計画であり、Tesla単体の負担分は切り分けられていない。SpaceXの計画変更がTerafabのタイムラインに波及するリスクもある)。パイロット施設はGigafactory Texas近隣に建設予定で、AI5チップの小ロット生産が2026年内に始まり、量産は2027年を目指すとされる。

Terafabが予定通りに進み、AI6チップの量産が2027年後半に実現すれば、Megapodの「コンピュートレイヤー」を自社シリコンで完結させるというシナリオが生きてくる。その競争インパクトは大きい。現在はNVIDIA GPUをMegapodに搭載せざるを得ない構造だが、AI6が量産化された時点でTesla自社チップを搭載したフルスタックの「Megapod + Tesla AI6」が実現する。電力効率で差別化されたエンクロージャーと低消費電力シリコンの組み合わせは、エンタープライズ向けAIインフラの価格競争に新たな圧力をかける可能性がある——特に電力コストに敏感なハイパースケーラー以外の中大規模データセンター向けに。

ただしAI6はSamsungの2nmライン遅延の影響で量産が2027年後半へとスリップしており(予測値)、計画通りに進む保証はない。Electrekは今回の商標出願について「Dojo→Dojo廃止→Dojo3→宇宙AIコンピューティング→Terafabときてのメガポッドだ。多くのAI発表、出荷した商用AIハードウェアは極めて少ない」と指摘している。

TeslaがMegapodをどう製品定義するか——「AIコンピュートの競合」として売るのか、「AIインフラのエネルギーインテグレーター」として売るのか——の答えは現段階では出ていない。ただ現時点のTerafab進捗とAI6の遅延状況を踏まえると、少なくとも2027年後半までは電力・冷却統合の「エネルギーインテグレーター」路線で市場を開拓し、シリコンが揃った時点で前者への移行を目指すという二段構えが、TeslaのAIビジネスの実際のシナリオに最も近い。