2026年、ストレージを増設しようとした個人ユーザーや中小企業が直面している現実がある。HDDは9ヶ月前から46%高騰し、1TB TLC NANDチップは$4.80から$10.70へと2.2倍超に跳ね上がった。そして価格の問題よりさらに深刻なのは、買えたとしても在庫が存在しないという事態だ。Phison CEOは「2026年の全NAND生産量はすでに売り切れた」と明言している。Meta、Google、Microsoftらハイパースケーラーが数年先を見越したexabyte規模の調達計画を押さえた結果、2026年分はすでに完売状態にある。長期供給契約(LTA: Long-Term Agreement)は最長5年に達し、個人や中小企業が「棚から買う」ことを前提にしていた市場は、もはやその前提ごと消えた。Seagateはほぼすべてのクラウド・ハイパースケーラーとexabyte規模のLTAを締結済みだ。CEO William Mosley氏は「ニアラインHDD容量は2027年末まであとほぼ全量が割り当て済みだ。2028年以降の戦略計画討議にも積極的に関与している」と述べた。

Phisonが「完売」と言い切れる理由:LTA5年契約の内実

SanDisk CFOは「契約の最長期間が5年に達した。数量コミットメントは契約期間中に増加し、固定と変動の組み合わせで価格が設定されている」と述べている。ストレージサプライヤーとハイパースケーラーの間で締結されたLTAが異例な長期化を遂げており、これがPhison CEOの「2026年全生産量はすでに売り切れた」という断言を可能にしているのだ。

5年という数字が示すのは、AI投資サイクルが単年度予算の枠を完全に超えたという事実だ。ハイパースケーラーのデータセンター拡張計画が5年超のロードマップで動いているから、ストレージ調達も必然的にそこに引き寄せられる。2〜3年前まで主流だったLTA期間は1〜2年程度で、IT機器更新サイクルとおおむね合っていた。

Western Digital CEOは決算会見でLTAが2028年・2029年まで延伸していると明言し、製造リードタイムは現在約1年、購買注文も1年前倒しが主流になっていると説明した。つまりサプライヤーは今、2027〜2029年分の需要を現時点で受注しているのだ。HDD市場の調達モデルは棚売りから「build-to-order(受注生産)」へと転換しており、長期契約を結べない個人ユーザーや中小企業は構造的に不利な立場に置かれる。

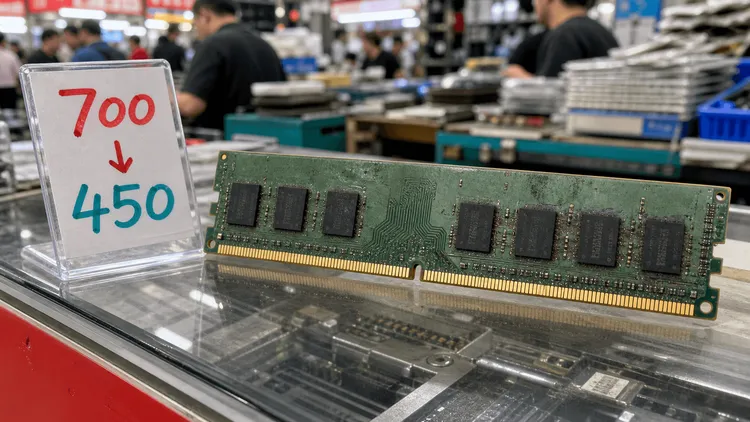

HDD46%・NAND2倍超:価格高騰の実態データ

1TB TLCチップはPhison CEOの確認で$4.80から$10.70へ——6ヶ月で2.2倍超の上昇だ。エンタープライズ向け30TB TLC SSDはさらに急峻で、Q2 2025からQ1 2026の間に257%上昇している。HDD側は2025年9月中旬比で小売価格が46%高騰した。SeagateとWDがニアライン(クラウド向け大容量)HDDの優先供給をハイパースケーラーに集中させているため、消費者向け製品の供給が圧迫された構造的な上昇だ。TrendForceの推計では、2026年のNAND需要成長率は20〜22%なのに対し供給成長率は15〜17%にとどまる見通しで、需給ギャップは縮まるどころか広がる方向にある。

Phisonが一部顧客に事前支払いを要求する段階まで需給逼迫が進んでいるという報告も出ている。コントローラーメーカーがここまで強気に出られる局面は、過去のシリコンサイクルでは想定しにくかった事態だ。ストレージが「余っている」という前提が消えたことを如実に物語っている。

3社の決算が映す勝者:SanDisk350%高と財務変貌

SanDisk、Seagate、Western Digitalの直近決算数値を並べると、市場変貌の恩恵を受ける側が明確になる。SanDiskはQ3 FY2026で$5.95Bの売上を計上した。前年比97%増だが、同社は2024年にWD傘下からスピンオフしたばかりのため単純比較はできない。重要なのは絶対値$5.95B自体と、その質の変化だ。Datacenterセグメントは3倍以上に増加して$1.47Bとなり、SanDisk CEOは「今四半期はSanDiskの根本的な転換点だ。最高付加価値エンドマーケットへの意図的なミックスシフトを主導している」と述べた。Q4ガイダンスは$7.75B〜$8.25Bで、アナリスト推定$6.49Bを大幅に上回る。SanDisk株価は年間350%高に達した。

SeagateのQ3 FY2026は売上$3.11B(前年比+44%)、non-GAAPグロスマージン47.0%、フリーキャッシュフロー$953Mを達成した。Q4ガイダンスは$3.45B(±$100M)、non-GAAP EPS $5.00(±$0.20)だ。Western DigitalのHDD部門はQ3 FY2026で$3.34B(前年比+45%)、グロスマージン50.5%(前年比+10.4ポイント)を記録した。3社の好業績と株価上昇を受け、Cerity Partnersのポートフォリオマネージャーは「勢いを維持するために必要な驚きが足りない」と指摘した。市場コンセンサスをすでに大幅に上回る業績予想が「当たり前」として織り込まれつつあることを示す発言だ。

供給増強は2027〜2028年以降:個人市場が取り残される期間

LTAで将来需要を確保したサプライヤーが次に直面するのは、物理的な生産能力の壁だ。3D NANDの新製造工場は設備投資から量産開始まで3〜4年を要する。HDD分野ではHAMR(熱アシスト磁気記録)技術による高密度化が各社で進んでいるが、量産立ち上げには同様に時間がかかる。WDの製造リードタイムが現在約1年というのは、この設備制約を反映した数字でもある。

TrendForceが予測する2026年の需給ギャップ拡大に対し、供給側の投資が実を結ぶのは早くても2027〜2028年だ。Seagate CEOが「2028年以降の戦略計画にも積極的に関与」と言うのは、逼迫が短期の揺らぎではなく複数年続く構造変化だという認識に基づく。SanDiskのLTA最長5年もそのタイムラインと整合する。

かつてストレージがコモディティだった時代は、価格が上がれば投資が増え供給が戻るという循環が機能した。AIデータセンターが主戦場となった今の市場では、増産分もハイパースケーラーとの先行予約で埋まる。個人ユーザーと中小企業にとって現実的な対応として挙げられるのは、廉価SSD市場の回復が見込まれる2027〜2028年を視野に入れつつ、今のうちに中古・在庫品の確保を検討するという判断だ。一方、サプライヤー側にも課題は潜む。ハイパースケーラー依存が深まるほど、1社との取引停止や戦略転換が業績に直結するリスクが高まり、市場多角化への圧力は今後さらに増す。