半導体業界とAI開発の最前線から、極めて重要なマイルストーンが示された。NVIDIAの次世代AIコンピューティングプラットフォーム「Vera Rubin」を搭載したサーバーの初期出荷が、2026年8月頃に開始される見通しであることが明らかになったのだ。

この情報は、NVIDIAの主要サプライヤーである台湾Quanta Computer(廣達電脳)の幹部による発言から裏付けられたものであり、AIハードウェアの進化が予想以上のペースで進行していることを示唆している。そして、この技術的飛躍の影で、米国の輸出規制に直面する中国AI企業はかつてない構造的な苦境に立たされている。

8月出荷開始:Quanta Computer幹部が示唆した「Vera Rubin」のロードマップ

台湾の有力経済紙『工商時報(Commercial Times)』が報じたところによると、Quanta Computerの執行副社長兼クラウド部門ゼネラルマネージャーであるMike Yang(楊麒令)氏は、2026年1月15日に開催された同社のイベントにおいて、NVIDIAのRubin搭載サーバーが今年8月に出荷される可能性があると言及した。

「Full Production」への早期突入

NVIDIAは以前、Rubinの本格生産を2026年下半期(H2)と計画していた。しかし、CES 2026での発表において、NVIDIAは「Vera」CPUと「Rubin」GPUがすでに2026年第1四半期(Q1)にフル生産体制に入ったことを明らかにしており、これは当初のロードマップを大幅に前倒しする動きである。

Yang氏の発言は、この生産の前倒しが実際の製品出荷に直結していることを裏付けるものだ。ただし、8月の初期出荷は、MicrosoftやGoogle(Alphabet)、Metaといった米国の主要ハイパースケーラー(巨大クラウド事業者)向けに限定される公算が高く、一般市場への広範な普及は2026年第4四半期から2027年初頭になると予測される。

リスクを最小化する「ハイブリッドな移行戦略」

ここで注目すべきは、NVIDIAとサプライヤーが採用している製造戦略である。次世代チップへの移行には常に生産リスクが伴うが、QuantaのYang氏は「Rubinサーバーは、既存のBlackwell(GB200/GB300)シリーズのインフラ要素を多く引き継ぐ」と明かしている。

- チップ設計の刷新: Rubinは、Blackwellのチップレット設計から、より高度なパッケージング技術とHBM(広帯域メモリ)の統合へとシフトしている。

- インフラの継続性: 一方で、サーバーラックの冷却システムや電源供給といった物理的なインフラ部分は、Blackwell世代の設計を流用・最適化する形をとっている。

この「心臓部は刷新しつつ、骨格は維持する」アプローチにより、生産ラインの劇的な変更や予期せぬトラブル(かつてBlackwell Ultraへの移行時に見られたような基板設計の混乱など)を回避し、スムーズな量産立ち上げが可能になっていると分析できる。これは、サプライチェーン全体が過去の教訓を活かし、成熟度を高めている証拠と言えるだろう。

構造的障壁:「所有」できない中国AI開発者の苦悩

米国を中心とした「Rubin」エコシステムが着実に構築される一方で、中国のAI開発現場は深刻なジレンマに直面している。米国による厳格な輸出規制により、中国企業はRubinを含む最先端GPUを購入することができない。

Wall Street Journalの報道によれば、中国のAI企業は、東南アジアや中東にあるデータセンターを経由して、クラウド上でNVIDIAのRubin GPUを「レンタル」する道を模索しているという。しかし、この回避策は根本的な解決には程遠く、むしろ米中間の開発力格差を決定的なものにする可能性が高い。

クラウドレンタルの「3つの致命的欠陥」

自社データセンターにGPUクラスタを構築(所有)できる米国の競合と比較し、リモートでのレンタルに依存する中国企業は、以下の3点において構造的な不利を被る。

- レイテンシと物理的距離の壁:

大規模な基盤モデル(LLM)のトレーニングには、膨大なデータの高速転送が不可欠だ。国境を越えたリモートアクセスは通信遅延(レイテンシ)を発生させ、学習効率を著しく低下させる。ミリ秒単位の遅延が、数ヶ月に及ぶトレーニング期間では莫大な時間のロスにつながる。 - カスタマイズの自由度の欠如:

米国のハイパースケーラーは、ハードウェアからソフトウェアスタックまでを自社のモデルに合わせて極限までチューニングできる。対して、レンタルユーザーである中国企業は、提供された標準的な環境に合わせざるを得ず、独自の最適化やハードウェアレベルでの微調整が困難である。 - リソースの可用性と割り当て:

BlackwellやRubinのような最新鋭チップは、世界的に供給が逼迫している。クラウドプロバイダーにとっての優先顧客は、大口かつ長期契約を結ぶ米国のテックジャイアントであり、スポット利用や小規模な契約にとどまる中国企業は、計算リソースの「順番待ち」を強いられるリスクがある。モデルの実験サイクルを高速で回す必要があるAI開発において、この待ち時間は致命傷となり得る。

資本力の格差が招く「計算力の断絶」

さらに衝撃的なのは、投資規模の格差である。UBSの推計によると、中国のハイパースケーラー全体の昨年の設備投資額(CapEx)は約570億ドル(約8.5兆円)であった。これに対し、米国のMeta社単体の設備投資額だけで700億ドル(約10兆円)を超えている。

つまり、中国のテック業界全体が束になっても、米国の1社分の投資額にすら届かないという現実がある。Rubin世代のGPUは高価であり、それを数万基規模で配備できる資金力と、それを許可される政治的環境を持つ米国勢に対し、中国勢は「資金があっても買えない」、あるいは「買えても規模で圧倒的に劣る」という二重苦の中にいる。

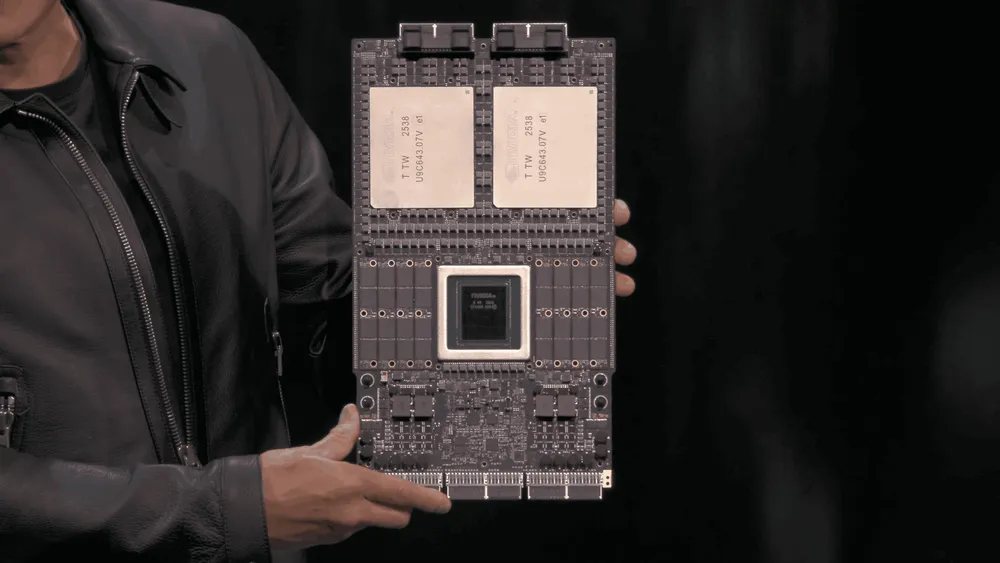

Rubinプラットフォームの全貌

今回出荷が近づいている「Vera Rubin」プラットフォームは、単なるGPUの更新ではない。それは、AIデータセンターのあり方を再定義する包括的なシステムである。

6つの主要チップによるエコシステム

Rubinプラットフォームは、以下の6つの異なるチップが連携して動作することで、前世代を凌駕する性能を発揮する。

- Rubin GPU: トランジスタ数は驚異の3360億個に達するとされ、AI推論・学習の核となる。

- Vera CPU: 2270億個のトランジスタを搭載した独自設計CPU。GPUとの密な連携を担う。

- NVLink 6 Switch: チップ間の超高速通信を実現するインターコネクト技術。

- CX9 & BF4 (BlueField-4): ネットワーク処理とデータ処理をオフロードするDPU/NIC。

- Spectrum-X 102.4T CPO: シリコンフォトニクス技術を採用したスイッチで、通信のボトルネックを解消する。

NVL72とNVL144:スケーラビリティの展望

初期出荷においては、72基のGPUを1つのラックとして統合した「NVL72」構成が主力になると見られている。これは熱設計電力(TDP)と製造の複雑さを制御するためだ。より大規模な「NVL144」構成もGTCでプレビューされたが、こちらは製造難易度が高く、本格展開はさらに先になる見込みである。

Quantaなどのサーバーメーカーは、このNVL72構成において、既存の冷却ソリューションや電源ユニットの技術を応用することで、顧客(データセンター)への導入障壁を下げようとしている。これは、「性能は次世代、導入の手間は現行並み」という、顧客にとって非常に魅力的な提案となる。

AI覇権の行方は「8月」から加速する

Quanta Computerからの情報は、NVIDIAの次世代プラットフォーム「Rubin」が、スライド資料上の計画ではなく、すでに物理的な製品として出荷準備の最終段階にあることを示している。2026年8月という具体的なタイムラインは、AI業界の時計の針が再び加速することを意味する。

ここから見えてくる未来は、以下の2つの軸で進行するだろう。

- 米国勢の独走: Microsoft、Google、Meta、OpenAIなどの主要プレイヤーは、Rubinをいち早く手に入れ、数兆パラメータ級の次世代モデル開発に着手する。既存のBlackwellインフラを活用できるため、その導入スピードは過去の例を見ないほど速いものになるはずだ。

- 中国勢の停滞: 独自のアクセラレータ開発を急ぐ中国だが、Rubin級の性能とエコシステムに追いつくには数年の遅れが否めない。クラウド経由でのレンタルという「苦肉の策」は、研究開発の遅延とコスト増を招き、米中間のAI能力格差(Compute Divide)は、修復不可能なレベルまで拡大する恐れがある。

「Vera Rubin」の出荷開始は、単なる新製品の発売ではない。それは、AIという力が、地政学的な境界線によって明確に分断される時代の幕開けを告げる号砲となるだろう。

Sources