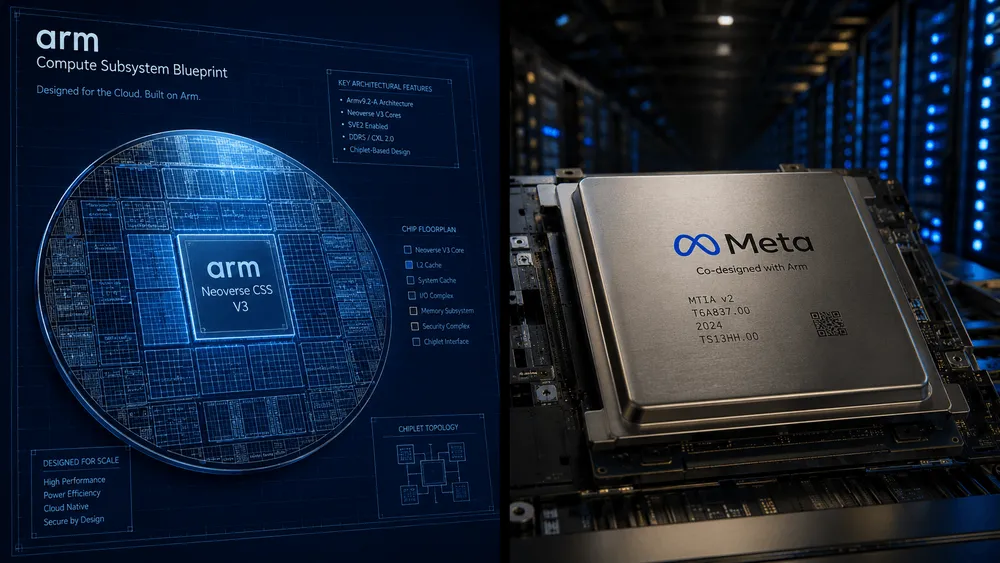

2026年3月24日、英国の半導体設計大手であるArmは、Metaと共同開発した初の独自データセンター向けプロセッサ「Arm AGI CPU」を発表した。TSMCの3nmプロセスを採用し、Neoverse V3コアを136基搭載したこの製品は、同社の35年に及ぶ歴史において初めての自社ブランドによる量産シリコンである。消費電力300Wで動作するこの新チップは、エージェント型人工知能(AI)の自律的な処理要求に最適化されている。発表からわずか6週間のうちに、同CPUに対する顧客からの受注残高は2027会計年度および2028会計年度の累計で20億ドルを突破し、当初の見込みである10億ドルから倍増した。また、需要全体としては200億ドルを超えたとRene Haas最高経営責任者(CEO)は言及している。ローンチパートナーとしてOpenAI、Cerebras、Cloudflare、SAP、SK Telecomなどの各社が名を連ね、出荷は2026年第4四半期に開始される予定である。

この動きは、半導体業界のこれまでのビジネスモデルを根本から変えるものである。Armはこれまで、プロセッサアーキテクチャの設計図(IP)を開発し、Apple、Qualcomm、Nvidia、Intel、AMDといった顧客にライセンス供与する「中立的な設計者」としての地位を維持してきた。顧客企業はそれぞれArmから提供されたIPを基に独自のチップを設計し、市場で競合してきた。しかし、Arm AGI CPUの市場投入により、Armは自らライセンスを供与している顧客たちと、データセンター市場において直接競合する立場となった。

Armが推計する市場予測によれば、AIの処理が従来のプロンプト応答型から自律的に連続実行するエージェント型へ移行することに伴い、データセンターに必要なCPUコア数は約4倍に増加する。これにより、2030年までにデータセンター向けCPUの市場規模(TAM)は1000億ドルに達する見通しである。Armはこの巨大な新市場のシェアを獲得するために、自社製シリコンの直接販売という戦略的な決断を下した。

FTC独占禁止法調査が突く構造的利益相反

Armの競合企業への転換は、即座に規制当局の厳しい監視を招くこととなった。米連邦取引委員会(FTC)は2026年5月15日までに、Armの半導体ライセンス慣行に関する正式な反トラスト法調査を開始した。FTCはすでにArmに対して文書保存命令を送達しており、これは本格的な証拠収集フェーズに移行したことを示している。

規制当局が重点的に調査しているのは、Armが自社製の半導体製品を拡充する一方で、競合関係となった他社へのCPUアーキテクチャのライセンス提供を拒絶したり、提供する設計図の技術的品質を意図的に低下させたりする計画があるかどうかという点である。

この懸念は、半導体市場におけるArmの圧倒的なシェアという構造に起因する。スマートフォンのほぼ全てに搭載されているプロセッサに加え、多くのAIアクセラレータやクラウドサーバー向けチップの基礎にはArmの命令セットアーキテクチャ(ISA)が使用されている。AppleのMシリーズ、QualcommのSnapdragon、AmazonのAWS Gravitonなどの主要なプロセッサはいずれもArmアーキテクチャに基づいている。モバイルやAI向けの高性能コンピューティングにおいて、商業的に実用可能な代替アーキテクチャが極めて少ない現状において、ライセンサーがライセンシーの直接の競合となることは、公平な競争環境を阻害する重大なリスクとなる。

Qualcommとの法廷闘争から広がる国際的包囲網

今回のFTCによる調査は、突発的に発生したものではない。その背景には、2025年3月にQualcommがFTC、欧州委員会(EC)、韓国の公正取引委員会(KFTC)の3機関に対して同時に行った抗議活動が存在する。Qualcommは、Armが長年維持してきたオープンなライセンス関係を制約し、支配的な市場地位を利用して自社製品を優遇していると抗議した。

両社の対立は、2021年にQualcommがカスタムCPU開発のスタートアップ企業であるNuviaを買収したことに端を発する。Armは、Nuviaが保有していたArmライセンスは買収後に自動的に引き継がれず、Qualcommがライセンス契約を再交渉すべきであると主張して訴訟を起こした。しかし、2024年12月のデラウェア州連邦地方裁判所における陪審員評決でQualcommが勝利し、また、2025年10月には連邦地裁判事がArmの請求を全面的に棄却する判決を下した。この結果、QualcommはNuviaの技術に基づくOryonコアの使用権を維持した。

この敗訴により、Armが主張するライセンス契約の独占的解釈は法的に退けられた。しかし、個別企業の紛争にとどまっていた問題は、今や主要国の規制当局による共同包囲網へと発展している。2025年11月には、韓国の公正取引委員会がソウルにあるArmのオフィスへの立ち入り調査を実施し、欧州委員会も同様の調査を開始した。今回のFTCの動きは、この一連の国際的な監視強化の最新の事例である。

エコシステムの反発とRISC-Vへの本格的な逃避

Armの自社チップ参入とライセンスを巡る不確実性は、顧客企業であるライセンシーに対して、特定のアーキテクチャへの依存度を下げる「ヘッジ」の動きを強引に促している。

最も具体的な対抗策として浮上しているのが、オープンソースの命令セットアーキテクチャであるRISC-Vへの移行である。RISC-Vは特定の企業に支配されておらず、ライセンス料も発生しないため、Armの囲い込み戦略から脱却するための現実的な選択肢となっている。

Qualcommは2025年12月、高性能RISC-Vプロセッサの設計を手がけるVentana Microを買収した。これは、Armとのライセンス関係が決裂した場合の直接的な防衛策であると業界内では受け止められている。RISC-Vは当初、車載半導体やモノのインターネット(IoT)分野を中心に採用されていたが、現在はAIデータセンター向けのアクセラレータやプロセッサの分野へ急速に浸透しつつある。ArmもRISC-Vを最も重大な長期的脅威であると認識しており、ソフトウェアエコシステムの充実度や製品開発ロードマップの優位性を強調して対抗している。

しかし、AIインフラの調達コストが急騰する中で、Armがプラットフォームの主権と供給元の両方を支配することに対する警戒感は根強い。ライセンシーがライセンス料金の引き上げや技術サポートの格差を懸念する限り、RISC-Vへの移行と技術開発の分散化は回避できない流れとなっている。

高成長の裏に潜む利益率のジレンマと供給網の壁

Armが2026会計年度(2026年3月期)に通期決算として発表した売上高は、前年比23%増の49億2000万ドルと、2023年の新規公開(IPO)以来3年連続で20%以上の高成長を記録した。ロイヤリティ収入は前年同期比11%増の6億7100万ドル、ライセンス他収入は29%増の8億1900万ドルとなり、特にデータセンター向けのロイヤリティ収入は前年同期の2倍以上に拡大した。

しかし、この強固な財務パフォーマンスの裏には、新たなビジネスモデル特有のジレンマが存在する。

第一の課題は、利益率の希薄化である。CFOであるJason Childが明らかにしたところによると、第1世代のArm AGI CPUの売上総利益率(グロスマージン)は約30%にとどまる。従来のIPライセンス事業における非GAAPベースの売上総利益率が約98%であることを考慮すると、自社製シリコン事業は企業全体の利益率を著しく低下させる要因となる。シリコン事業が長期的な収益目標を達成するためには、2031会計年度までに設定された150億ドルの売上目標を完全に達成し、規模の経済による営業利益率の改善(目標35%)を実現しなければならない。

第二の課題は、生産体制と供給網の制約である。Armはすでに20億ドル以上の受注を確保しているものの、現時点で供給を保証できているのはその半分の10億ドル相当のみである。CEOのRene Haasは、残りの需要に対応するためのTSMCのウェハー割り当てや高帯域幅メモリ(HBM)などの調達について、供給網の確保に向けた交渉を進めていると言及している。どれだけ旺盛な需要があっても、物理的な製造能力の不足が成長のボトルネックとなるリスクがある。

地主と店番が同居する市場の不透明な未来

半導体IPのライセンス提供というビジネスと、自社製シリコンを顧客に向けて直接販売するビジネスを同一組織の中で両立させることは、極めて困難な挑戦である。

チップ設計分野における著名なエンジニアであり、AMDやApple、Teslaなどで数々のプロセッサ開発を指揮したJim Kellerは、この状況について次のように指摘している。「Armが自社製のチップを作るのは時間の問題だった。しかし、実際にシリコンを予定通りに製造して大規模に展開し、データセンター顧客が求める水準の技術サポートを提供できる組織を構築できるかどうかは、全く別の問題である。IPのライセンス事業と物理的なチップの販売事業は、根本的に異なるビジネスモデルだからだ。」

Armは、自らが定めたエコシステムのルールを監視する「地主」でありながら、同じ土地で商売を行う「店番」でもあるという矛盾を抱えることになった。FTCをはじめとする国際的な規制当局の調査結果次第では、ライセンス契約の強制的な是正措置や、IPライセンス部門とシリコン販売部門の構造的な分離といった厳しい処分が下される可能性もある。

Arm Holdingsの株価は、AGI CPUの期待感から2026年に入り一時80%以上急騰して209ドルに達したが、FTC調査の報道を受けて8.5%急落するなど、市場の懸念を反映したボラティリティを見せている。AIデータセンターのインフラ投資が加速する中で、この巨大なプラットフォーム企業が中立性と自己利益の狭間でどのように舵を取るのか、その行方は半導体業界全体の構造的再編を左右することになる。