NVIDIAの支配するAIチップ市場に独自の戦略でAIチップ設計の急先鋒、Cerebras Systemsが市場に衝撃を与えた。シリーズGラウンドで11億ドル(約1650億円)という巨額の資金調達を完了したと発表したわずか数日後の2025年10月3日、同社はかねてより計画していた新規株式公開(IPO)の申請を撤回すると明らかにしたのだ。市場の期待を一身に集める中での突然の方針転換は何を意味するのか。これは単なる戦術的な一時停止なのか、それとも同社が直面する構造的な課題、ひいてはAIチップ業界の地殻変動を示唆する予兆なのだろうか。

異例のタイミングで下された「IPO撤回」という決断

事の経緯を時系列で整理しよう。Cerebrasは2024年9月、AIモデルの学習と推論に特化した独自開発の巨大チップを武器に、Nasdaq市場へのIPOを申請した。 それから約1年、市場の期待が高まる中、同社は2025年9月30日に、Fidelity Management主導のコンソーシアムから11億ドルの資金調達を完了し、企業評価額が81億ドルに達したと発表した。

この時点では、誰もが大型IPOに向けた最終準備と捉えていた。CEOのAndrew Feldman氏自身も、この資金調達に際してCNBCのインタビューに応じ、「我々は依然として株式公開を望んでいる」と明言していた。「巨大な機会が目の前にあるとき、資本不足を理由にそれらを逃すのは良いやり方ではない」と述べ、潤沢な資金がIPOへの道をさらに確かなものにすると示唆していたほどだ。

しかし、そのわずか3日後の10月3日、Cerebrasは米証券取引委員会(SEC)に対し、IPO申請を撤回する書類を提出した。 書類には「現時点において、目論見書に記載された募集を実施する意図がないため」と、ごく事務的な理由が記されているのみで、詳細な説明はなかった。

一方で、同社の広報担当者はCNBCに対し、「可能な限り速やかに株式公開したいという希望は変わらない」とコメントしており、この一連の動きは矛盾をはらんでいるようにも見える。 また、Feldman CEOが「1年前の目論見書は、特にAI分野の急速な進展を考えると時代遅れになっている」と考えているとの補足もなされた。 この発言は、今回の撤回が単なる中止ではなく、戦略的な「仕切り直し」であることを示唆している。

IPO撤回の背景にある3つの仮説

公式な理由が明らかにされない中、この不可解な決断の裏にはどのような戦略的計算が働いているのだろうか。

仮説1:巨額資金獲得による「時間的猶予」と事業モデル転換の加速

最も直接的な理由は、11億ドルという巨額の「軍資金」を確保したことだろう。これにより、Cerebrasは市場の顔色をうかがいながら性急にIPOプロセスを進める必要がなくなった。不安定な市況の中で無理に上場して、不当に低い評価額を受け入れるリスクを回避し、自社にとって最も有利なタイミングを待つという選択肢を得たのだ。

さらに重要なのは、Cerebrasが現在、事業モデルの大きな転換期にあるという点だ。当初、同社はウェハーサイズの巨大チップ「WSE」を搭載した物理的なサーバーアプライアンス「CS-3」の販売を事業の柱としていた。しかし、IPO申請後の1年間で、その焦点は自社のチップをインフラの基盤として活用するクラウドサービスの提供へと大きくシフトしている。

この戦略転換は、AIインフラ市場のトレンドを的確に捉えた動きである。多くの企業は、高価なハードウェアを自前で所有・運用するよりも、必要な時に必要な分だけ計算リソースを利用できるクラウドサービスを求めている。Feldman CEOの「目論見書が古い」という発言の真意は、このビジネスモデルの変化を現在のIPO申請書類では十分に反映できていない、という点にあると考えられる。新たに調達した資金でクラウド事業をさらに拡大・加速させ、その実績を明確な数字として示せるようになった段階で、より高い企業価値を訴求してIPOに再挑戦する。これが最も有力なシナリオではないだろうか。

仮説2:G42への「一本足打法」という構造的リスク

CerebrasのIPO目論見書が明らかにした重要な事実の一つに、特定の顧客への極端な収益依存がある。特に注目すべきは、2024年上半期の同社収益の実に87%が、アラブ首長国連邦(UAE)に拠点を置くテクノロジー企業G42からもたらされたものである点だ。

G42は単なる大口顧客ではなく、Cerebrasへの投資家でもある。 この密接な関係は、Cerebrasが米国各地に建設している複数のAIスーパーコンピュータが、G42による利用を前提としていることからも明らかだ。

この「一本足打法」とも言える収益構造は、IPOを目指す企業にとっては大きなアキレス腱となる。投資家は、単一顧客の意向に業績が大きく左右されるビジネスモデルを、重大なリスクとして評価するからだ。さらに、G42がUAEの企業であるという点は、地政学的な不確実性もはらむ。

Cerebrasは、G42への株式売却に関して対米外国投資委員会(CFIUS)の国家安全保障上の審査を受け、2025年3月に承認を得るなど、リスク払拭に努めてきた。 しかし、公開市場の投資家がこの依存構造をどう評価するかは未知数だ。今回のIPO撤回は、G42以外の顧客基盤を多様化させ、この構造的リスクを軽減するための時間を確保するという戦略的な判断があった可能性も否定できない。

仮説3:絶対王者NVIDIAとの競争激化と市場評価への再計算

現在のAIチップ市場は、NVIDIAが圧倒的なシェアを握る「一強」状態にある。このガリバーに対抗するため、Cerebrasは「ウェハースケール」という全く異なるアプローチで差別化を図ってきた。しかし、市場での戦いは熾烈を極めている。

最近のニュースは、AIインフラへの投資がいかに巨大化しているかを物語っている。NVIDIA製GPUのクラウドサービスを提供するCoreWeaveはMetaと142億ドル規模の契約を結び、OpenAIはOracleのクラウドサービスに3000億ドルを投じることを約束したと報じられた。

このような巨額の取引が動く市場で、Cerebrasが自社の技術的優位性を投資家に明確に示し、NVIDIAに比肩しうる企業として正当な評価額を勝ち取るのは容易なことではない。11億ドルの資金調達は、研究開発をさらに加速させ、データセンター網を拡充し、市場における存在感を一層高めるための貴重な時間をもたらす。より強固な事業基盤と実績を築き上げた上でIPOに臨む方が、長期的に見て企業価値の最大化に繋がると経営陣が判断したとしても不思議はない。

Cerebrasとは何者か? NVIDIAに挑む「ウェハースケール」という革命

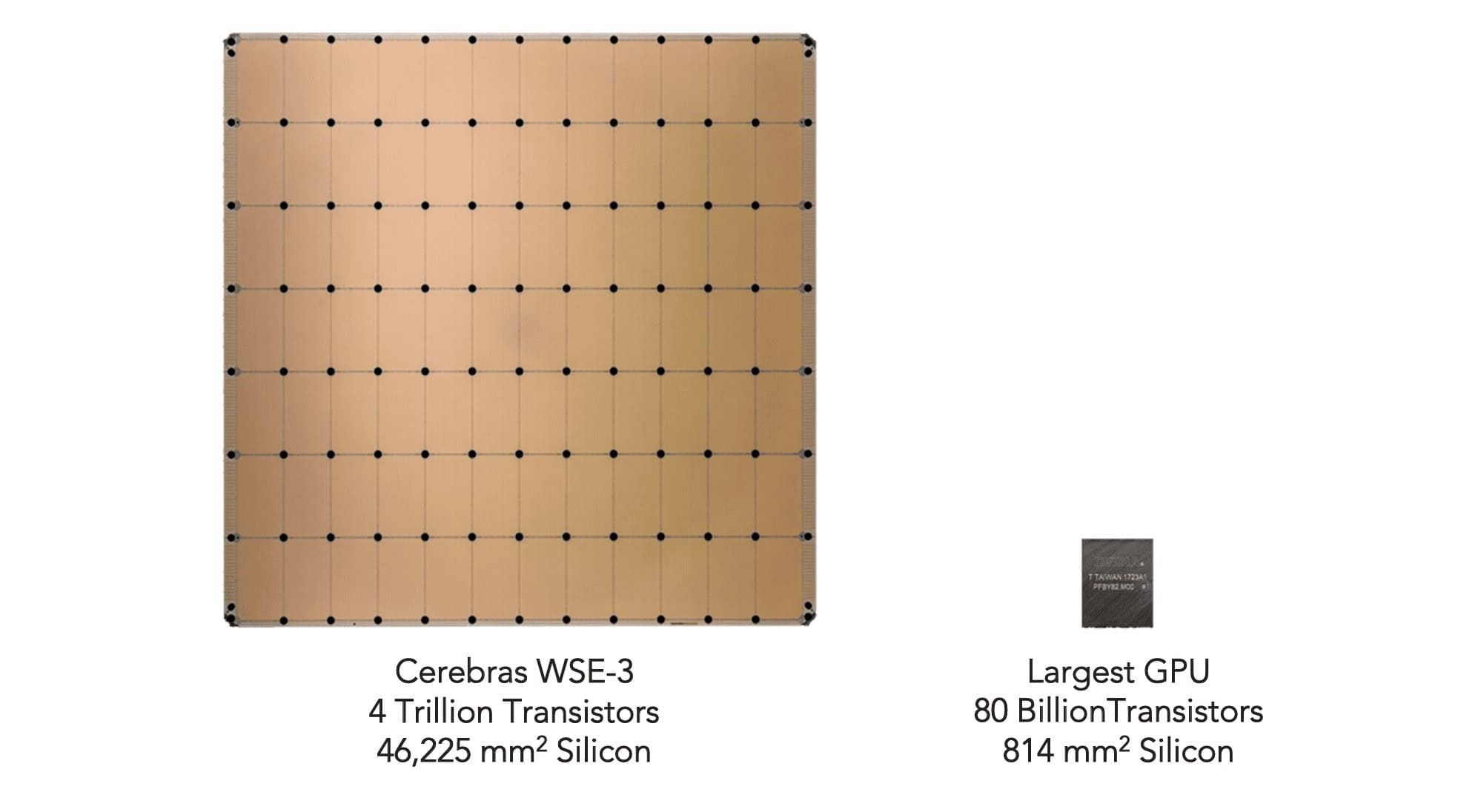

ここで改めて、Cerebrasという企業の核心的価値、すなわちその独自技術について解説する。同社の最大の特徴は、「Wafer-Scale Engine(WSE)」と呼ばれる、シリコンウェハーをほぼ丸ごと1枚使って製造される世界最大のチップにある。

最新世代の「WSE-3」は、TSMCの5ナノメートルプロセスで製造され、1枚のチップ上に実に4兆個ものトランジスタを集積している。 これらは90万個のAIに最適化されたコアと、44ギガバイトの超高速オンチップメモリ(SRAM)に組織されている。

通常、NVIDIAのGPUのようなチップは、AIモデルの巨大なデータを外部のDRAMメモリに置き、計算のたびにデータをやり取りする必要がある。このデータの移動が、処理速度のボトルネック(フォン・ノイマン・ボトルネック)を生む。

対照的に、CerebrasのWSE-3は、その広大なオンチップメモリ上に巨大なAIモデル全体を格納することができる。 これにより、外部メモリとのデータ移動が不要になり、学習や推論のプロセスを劇的に高速化できる。これが、Cerebrasが主張する技術的優位性の根幹である。このチップを冷却装置などと一体化させたアプライアンス「CS-3」として、あるいはクラウドサービスを通じて、同社は顧客に提供している。

IPO再申請のXデーとAIチップ覇権争いの行方

CerebrasがIPOを「中止」ではなく「撤回」し、再挑戦の意欲を見せている以上、次なる一手は必ず打たれるはずだ。そのタイミングは、前述した課題をどの程度克服できるかにかかっているだろう。具体的には、

- クラウド事業の収益が全社売上の大きな柱として確立されること。

- G42への依存度が低下し、顧客基盤の多様化が進むこと。

- マクロ経済や株式市場の環境がIPOにとって追い風となること。

これらの条件が整った時、Cerebrasは満を持して再び市場の門を叩くことになるだろう。

今回のIPO撤回は、短期的に見れば異例の事態かもしれない。しかし、より長い視点で見れば、AIという巨大な技術変革の波の中で、新興企業がいかにして絶対王者NVIDIAに立ち向かい、自らの価値を最大化しようとしているかを示す、示唆に富んだ戦略的判断と捉えることができる。Cerebrasの決断は、AIチップ業界の覇権争いが、単純な技術開発競争だけでなく、資本戦略や事業モデル構築をも巻き込んだ、壮大なチェスゲームであることを我々に教えてくれる。

Sources