2025年第1四半期の世界DRAM市場において、長年王座に君臨してきたSamsung Electronicsが、韓国のライバルであるSK hynixに市場シェアで逆転を許し、2位に後退したことが明らかになった。市場調査会社TrendForceが発表した最新データは、AI時代の中核を担うHBM(広帯域メモリ)戦略の成否が、DRAM業界の勢力図を大きく塗り替えつつある現実を浮き彫りにしている。一体、何が起こっているのだろうか? そして、この地殻変動は今後のテクノロジー業界にどのような影響を与えるのだろうか。

市場激変!DRAM業界に地殻変動 – 最新データが示す現実

テクノロジー業界の根幹を支えるDRAM市場が、大きな転換点を迎えている。長らく不動の地位を築いてきたSamsungが、その座を明け渡すという衝撃的なニュースは、業界内外に波紋を広げている。

TrendForce発表の衝撃 – 2025年第1四半期DRAM市場概況

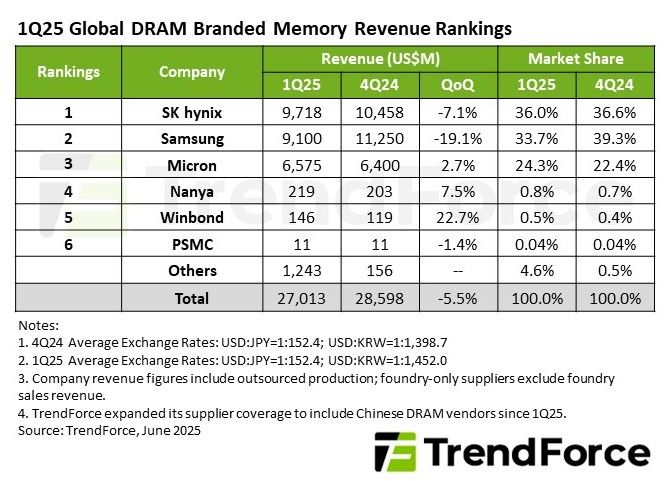

TrendForceの最新レポートによると、2025年第1四半期(1Q25)の世界のDRAM総売上高は270億1000万ドルに達したものの、前期(2024年第4四半期)比では5.5%の減少となった。この減少の背景には、従来型DRAMの契約価格の下落と、HBMの出荷量の一時的な縮小があると分析されている。

興味深いのは、SamsungによるHBM3E製品の再設計が、結果としてHBM全体の生産逼迫を緩和したという指摘だ。これが下流の顧客企業による在庫整理を促し、2024年第4四半期から続く価格下落に繋がったという側面もあるようだ。市場のダイナミズムは、一筋縄ではいかない複雑な要因が絡み合っていることを示している。

Samsung、まさかの2位転落 – 収益・シェアともに大幅減

衝撃は、その内訳にある。Samsungの2025年第1四半期のDRAM売上高は91億ドルにとどまり、前期比で実に19.1%もの大幅な減少を記録した。これにより、市場シェアは33.7%となり、SK hynixに次ぐ2位へと後退した。

一方、首位に躍り出たSK hynixは、売上高こそ前期比7.1%減の97億2000万ドルとなったものの、市場シェアは36.0%を獲得。出荷量は減少したものの、特に高付加価値製品であるHBM3Eの出荷シェアを伸ばしたことで、ASP(平均販売単価)を前期並みに維持することに成功した。

第3位のMicron Technologyは、売上高65億8000万ドル(前期比2.7%増)と健闘。HBM3Eの出荷規模拡大が、ASPのわずかな下落を補って余りある結果となった。

このデータは、DRAM市場における競争軸が、単なる生産量や汎用製品の価格競争から、AIアクセラレータなどに不可欠なHBMのような先端技術・高付加価値製品へと急速にシフトしていることを明確に示しているのではないだろうか。

勝敗を分けたHBM戦略 – なぜSK hynixはSamsungを凌駕できたのか?

今回の首位交代劇の最大の要因は、HBM戦略の差にあると言っても過言ではないだろう。特に、生成AIの爆発的な普及に伴い需要が急増しているNVIDIA製GPU向けのHBM供給において、両社の対応が明暗を分けた形だ。

SK hynixのHBM3Eにおける優位性とASP維持戦略

SK hynixは、いち早くNVIDIAのHBM3およびHBM3Eの主要サプライヤーとしての地位を確立した。TrendForceの分析によれば、HBM3Eの出荷シェアを拡大したことが、全体の出荷量が減少する中でもASPを維持できた大きな要因だ。これは、市場が求める最先端の製品を適切なタイミングで供給できたことの証左と言えるだろう。特に、NVIDIAのAI GPU「H200」などに搭載されるHBM3Eは、極めて高い技術力が要求される。

Samsungを襲った三重苦 – HBM3Eの遅れ、中国市場、製品再設計

対するSamsungは、いくつかの困難に直面した。

第一に、NVIDIA向けのHBM3Eチップの承認が遅れているとされる問題だ。これにより、高単価であるはずのHBM3Eの出荷が本格化せず、収益への貢献が限定的となった。

第二に、TrendForceが言及しているように、HBM製品を中国市場へ直接販売できないという制約も、Samsungの業績に影を落としている。米中間の技術覇権争いが、思わぬ形で韓国企業にも影響を及ぼしている格好だ。

そして第三に、TrendForceが明らかにしたHBM3E製品の「再設計」である。この再設計に伴い、高価格帯のHBM3Eの出荷が大幅に減少したことが、売上減の大きな要因となった。製品の品質や性能向上を目指した再設計であったとしても、結果として市場投入のタイミングを逸し、SK hynixに先行を許す形になった可能性は否定できない。

これらの要因が複合的に作用し、SamsungはHBM市場での立ち遅れを余儀なくされ、全体の収益とシェアを大きく落とす結果に繋がったと考えられる。

市場の潮目は変わるか? – 2025年第2四半期以降の展望と台湾勢の動き

では、この状況は今後も続くのだろうか? TrendForceは、2025年第2四半期(2Q25)以降の市場動向について、いくつかの興味深い予測を示している。

需要回復の兆しと価格反発の期待

まず明るい材料としては、PCのOEMメーカーやスマートフォンメーカーが在庫調整を完了し、システム生産を本格化させる動きが見られることだ。さらに、米国による90日間の相互関税猶予期間が終了する前に、ビット調達の動きが大幅に強まると予測されている。

価格面でも、TrendForceは主要なアプリケーションの契約価格が反発すると予測。従来型のDRAMだけでなく、HBMを含むDRAM全体の契約価格が上昇する見込みだという。これが実現すれば、SamsungやSK hynixといったサプライヤーにとっては収益改善の追い風となるだろう。

注目される台湾メーカーの躍進 – NanyaとWinbond

一方で、大手3社が先端プロセスへの移行を進める中で生じている市場の隙間を、台湾のサプライヤーが成熟したプロセスで埋める動きも活発化している。

TrendForceによれば、Nanya Technologyは、一部DDR5製品の出荷を開始したことがコンシューマDRAMの需要低迷を補い、2025年第1四半期の売上高は前期比7.5%増の2億1900万ドルを記録した。

また、Winbond Electronicsは、高密度でギガバイトあたりの単価が低いLPDDR4およびDDR4製品の出荷が好調で、価格下落にもかかわらず、売上高は前期比22.7%増の1億4600万ドルと大幅な伸びを見せた。

これらの台湾メーカーの動きは、DRAM市場が単一の技術トレンドだけでなく、多様なニーズと供給戦略によって成り立っていることを示唆している。

ジャーナリストの視点:Samsung復活への鍵とDRAM市場の未来

今回のSamsungの首位陥落は、同社にとって大きな試練であることは間違いない。しかし、20年以上にわたりテクノロジー業界の最前線を取材してきた筆者の目から見れば、これはSamsungが新たな成長フェーズに入るための「産みの苦しみ」である可能性も秘めている。

Samsung復活への鍵は、やはりHBM戦略の抜本的な立て直しにあるだろう。NVIDIAの承認を迅速に獲得し、HBM3Eの量産体制を早期に軌道に乗せることが最優先課題だ。さらに、次世代のHBM4、さらにはその先のメモリ技術開発競争においても、リーダーシップを取り戻すための積極的な投資と開発が求められる。Samsungが持つ総合的な半導体技術力と生産能力は、依然として世界トップクラスであり、そのポテンシャルは計り知れない。

AI技術の進化は、今後ますます高性能・大容量なメモリを要求する。HBMはその中核を担う存在であり続けるだろう。この競争激化は、短期的には特定の企業に試練を与えるかもしれないが、長期的には技術革新を加速させ、私たちユーザーにとってもより高性能なデバイスやサービスが生まれる原動力となるはずだ。

DRAM市場の覇権争いは、単なる企業間の競争を超え、未来のテクノロジー社会のあり方を左右する重要な転換点にある。Samsungがこの逆境をどう乗り越え、SK hynixがこの勢いをどう持続させるのか。そして、Micronや台湾勢がどのような戦略でこの市場に挑むのか注目したいところだ。

Sources