生成AI(Generative AI)の爆発的な普及に伴う設備投資の波は、これまで主にNVIDIAのGPUに代表されるロジック半導体や、HBM(High Bandwidth Memory)などの最先端メモリ市場に集中しているように見受けられてきた。しかし現在、その波及効果はより広範なハードウェア・エコシステムへと急速に広がり、従来のIT機器の屋台骨を支えてきた受動部品市場に劇的な地殻変動をもたらしている。

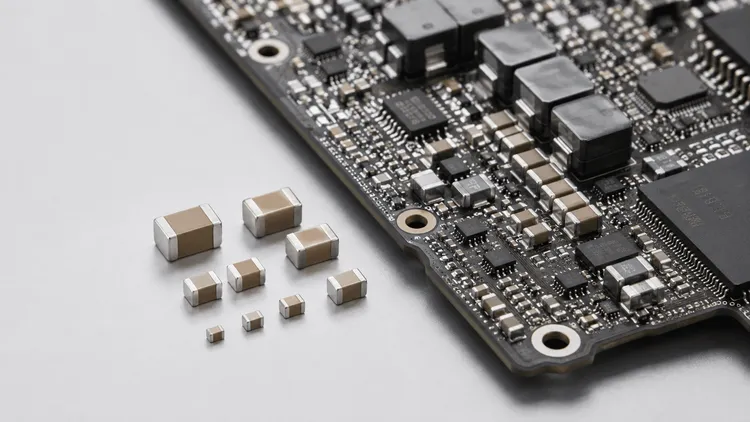

その兆候が最も顕著に表れているのが、積層セラミックコンデンサ(MLCC)である。電子回路においてノイズを除去し、電流の制御と電圧の安定的な供給という基礎的かつ不可欠な役割を担うこの極小の部品が、皮肉にも最先端の巨大なAIサーバーの稼働能力を決定づける制約要因として浮上している。業界トップシェアを握る日本の村田製作所のトップが3月中の価格引き上げを示唆したという観測に続き、業界2位の韓国Samsung Electro-Mechanicsが4月から二桁パーセント(Double-Digit)におよぶ大幅な価格改定を計画していることがサプライチェーン筋から明らかになった。さらに台湾のYageo(國巨)など中核メーカーもこれに追随する構えを見せており、台湾の株式市場では被動部品関連銘柄に対し、一時ストップ高を記録するほどの大量の資金流入が加速している。

物理的限界に挑むAIサーバーと積層セラミックコンデンサの絶対的役割

なぜ今、他でもない積層セラミックコンデンサ(MLCC)の価格改定に向けて業界全体が動き出しているのだろうか。その直接的な背景には、AIサーバーにおける積層セラミックコンデンサの実装数の激増、そして要求される技術水準の急激な跳ね上がりがある。従来型のスマートフォン1台に使用されるMLCCの数は多くても約1,000個程度であったが、巨大な計算リソースを必要とするAIサーバーにおける実装数はその10倍から20倍に跳ね上がる。さらに、次世代GPUアーキテクチャの導入により、この要求量は直線的ではなく指数関数的な伸びを示している。

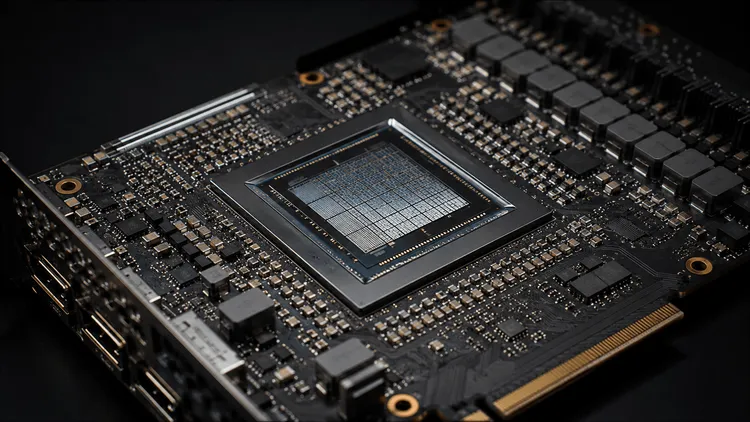

例えば、NVIDIAが展開する大規模プラットフォームであるNVL72サーバーラックにおいては、システム全体で約60万個ものMLCCが必要になると市場アナリストによって試算されている。これは現行の主流であるGB300プラットフォームと比較しても、優に30%以上の増加に相当する数字である。AIモデルのトレーニング(学習)や推論フェーズに用いられる最先端のGPUは、予測不可能な計算負荷の変動に応じて、わずかな時間のうちに数百アンペアという巨大な電流(ダイナミックな負荷電流パルス)を激しく要求する。このような激しい電流変化率(di/dt)に対して瞬時に対応し、GPUが誤動作を起こす原因となる致命的な電圧降下(ボルテージドループ)を防ぐためには、遅延なく安定した電力を供給する仕組みが必須となる。その解決策として、GPUの直近の基板裏側やパッケージ内部に、極めて低ESR(等価直列抵抗)で大容量のMLCCを数百個単位で高密度に並べて配置するという力技のアーキテクチャが採用されているのだ。

AI用途で求められるプレミアムクラスのMLCCは、100度を超えるような過酷な高温環境下での高い耐久性や、数十層から数百層に及ぶ誘電体層を超薄膜プロセスで形成する大容量化など、一般的なコンシューマー機器向け製品とは比較にならない技術的ハードルが存在する。そのため、これらの最先端部品の平均販売価格(ASP)は従来品と比較して最低でも3倍以上、高付加価値品であればさらに高い価格設定が行われており、同時に利益率も非常に高い。この高度な製造要件により、新規参入の障壁は高く、サーバーベンダーや大手クラウドプロバイダーは、長年の供給実績と信頼性が実証されている村田製作所やSamsung Electro-Mechanicsといったトップティアのサプライヤーへの依存度を極限まで高めざるを得ない構造に陥っている。部品単価が3倍に跳ね上がり、搭載数量が20倍に膨張すれば、システム全体のシステムBOM(部品表)コストに占めるMLCCの比重は、これまでとは次元の異なる規模へと膨れ上がることは明白である。

サプライチェーンの構造的分断と利益先行戦略の台頭

しかしながら、このMLCC市場の熱狂は、部品市場のすべての製品群において一律に発生しているわけではない。大手調査会社TrendForceの市場分析によれば、現在のグローバルなMLCC市場は明確な「二極化」の様相を呈しているという興味深い事実が浮かび上がる。

AIサーバーや先進的な車載用途(EV / ADAS)向けのハイエンド・プレミアムMLCCの生産ラインは文字通り高稼働率を維持し続け、特定の高容量品においては供給が逼迫している。しかしその一方で、スマートフォン、ノートPC、一般家電といった伝統的なコンシューマー機器向けの最終需要はインフレ下でのコスト圧力の余波を受け、依然として力強い回復を見せていない。そのため、市場全体を通した総生産能力にはまだ十分な余力があり、2018年に起きたようなスマートフォン需要の爆発による全方位的な「マクロな枯渇(Shortage)」が生じている状況ではない。

それにもかかわらず価格改定が急速に進む背景には、主要コンポーネントメーカー側の戦略的なビジネスモデルの転換が存在する。かつてのように巨大な生産能力を武器にして低価格で市場シェアを奪い合う数量戦(Volume-driven strategy)から、AIや自動車といった特定の高付加価値製品にリソースを集中させ、全体的な平均販売価格を意図的に高く維持する「利益先行(Profit-first)」戦略へのシフトである。メーカー各社は、過度な価格競争や入札を抑制し、需給が逼迫するハイエンド市場における強大な価格決定力を最大限に行使することで、企業全体の収益水準の底上げを図っている。

これを示す最も具体的な動きが、世界第2位のシェアを持つSamsung Electro-Mechanicsの最大生産拠点である中国・天津工場の稼働状況である。車載および先進サーバー向けMLCCの生産ラインを主要なターゲットとする天津工場は、月産1,200億個という他を圧倒する巨大な生産能力を持ちながら、すでに生産能力の上限であるフル稼働状態に達していると報じられている。これに対し、汎用品を中心とするフィリピン工場(月産500億個)やや韓国国内の工場(月産100億個)との間には明確な温度差が存在している。この天津工場でのフル稼働という確固たる事実こそが、Samsung Electro-Mechanicsが4月からの二桁値上げという強気な見通しを立て、価格競争のリスクを恐れずに踏み切るための強力な後ろ盾となっているのである。

クラウド経済圏への波及効果と中長期的アーキテクチャの変革

このサプライチェーン上流で発生している受動部品の価格上昇サイクルの開始は、決して部品メーカーの決算に影響を与えるだけにとどまらない。データセンターのトータル・コスト・オブ・オーナーシップ(TCO)に対して、長期的かつ構造的な上昇圧力を及ぼすことになる。現在のAIデータセンター構築における莫大なコスト増加要因は、もはや1枚あたり数万ドルに達するNVIDIAの最先端GPU本体の価格だけではない。複雑化するサーバーボード、巨大な電力を取り回す電源供給ネットワーク(PDN)、発熱を抑えるための大規模な液冷・空冷システム、そしてそれらを結合し安定稼働させるための無限とも言える数のMLCCのコストが積み重なり、ハードウェア・インフラストラクチャ全体の調達コストを静かに、しかし確実に押し上げている。

村田製作所社長である中島規巨氏はインタビューの中で、「主要クラウドプロバイダーによるAIデータセンターへの投資は、今後3年から5年間は力強く継続する」との予測を表明した。トップサプライヤーからのこの発言は、いま我々が目の当たりにしている需要の波が、過去の仮想通貨マイニングブームのような短期的な特需ではなく、世界中のデジタル・インフラストラクチャの基盤そのものをアップデートしていく中長期的なパラダイムシフトであることを明確に指し示している。

AI技術の進化スピードに対して、物理的なハードウェアの素材やコンポーネントの供給能力がどこまで適応し、追随できるかが、今後のテクノロジー業界における最大の焦点となっていく。AIモデルの精緻化と計算能力の向上のいたちごっこは、より高度で大容量、かつ超小型の電源制御部品をシステムの根幹に要求し続ける。そして、この要求を満たすために、MLCC自体のさらなる超微細加工や多層化が進むと同時に、プリント基板全体からチップに直接電力を供給する全く新しい電源供給アーキテクチャへの移行といった、既存のパッケージ技術の延長線上にはない抜本的な技術革新が加速していくと考えられる。

これまで数十年にわたりシステムの隅で静かに電子機器を支え続けてきた小さな受動部品が、今や数兆円規模の巨大な資本の流れを決定づけ、次世代AIが到達し得る物理的な限界線の在り処を描き出す主役の座へと飛躍している。半導体の進化の歴史は、今まさに材料工学とアナログ部品の進化という新たな障壁に直面し、それを乗り越えようとしている。

Sources