2025年12月、Counterpoint Researchが発表した最新の調査データ(2025年第3四半期)によると、台湾のTSMCが世界のファウンドリ(半導体受託製造)市場において72%という圧倒的なシェアを獲得したことが明らかになった。

これは2024年第2四半期時点で65%であったシェアが、わずか1年あまりで7ポイントも跳ね上がったことを意味する。一方で、かつてライバルと目されたSamsung Foundryはシェアを一桁台に落とし、苦境が鮮明となっているのだ。

際立つ「TSMC一強」:シェア72%の意味と構造

AI特需がもたらした必然の独走

Counterpoint Researchのデータによれば、2025年第3四半期(Q3)のファウンドリ市場全体は、前年同期比(YoY)で29%の成長を記録した。この急激な市場拡大を牽引しているのは、間違いなくAI関連の需要である。しかし、その恩恵は業界全体に均等に行き渡っているわけではない。成長の果実のほとんどをTSMCが独占しているのが実情だ。

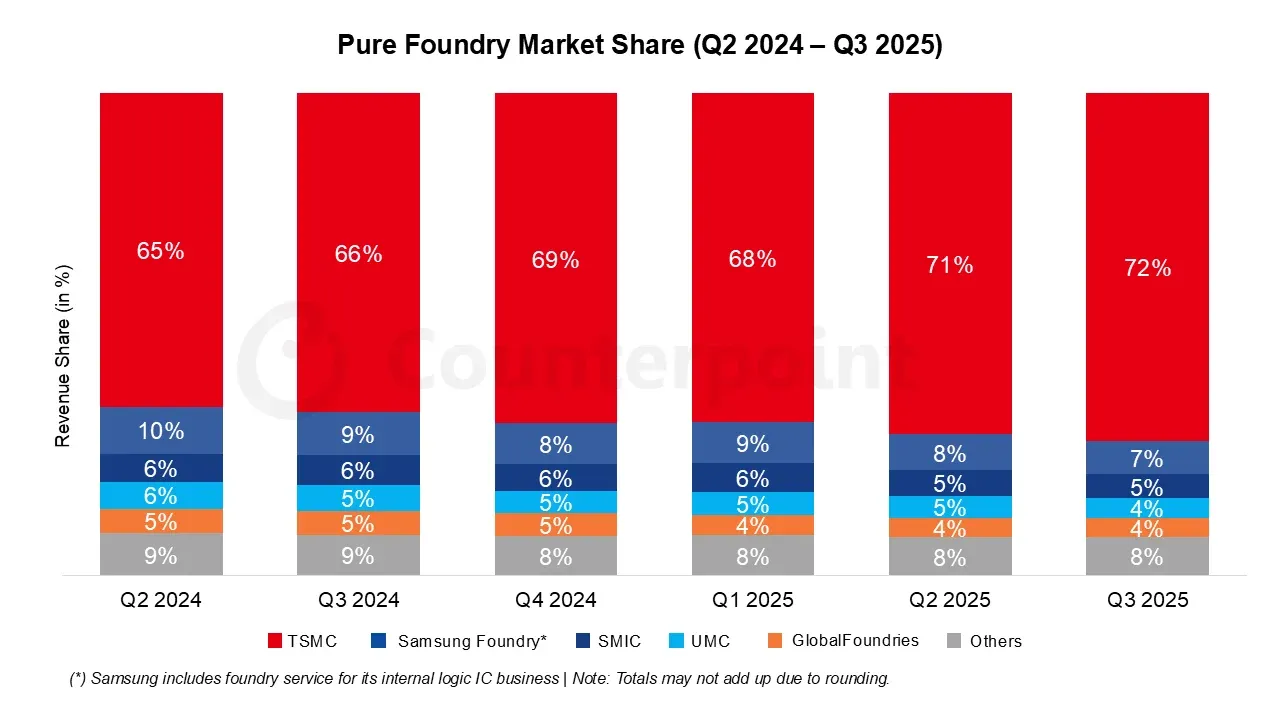

| ブランド | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 | Q3 2025 |

|---|---|---|---|---|---|---|

| TSMC | 65% | 66% | 69% | 68% | 71% | 72% |

| Samsung Foundry* | 10% | 9% | 8% | 9% | 8% | 7% |

| SMIC | 6% | 6% | 6% | 6% | 5% | 5% |

| UMC | 6% | 5% | 5% | 5% | 5% | 4% |

| GlobalFoundries | 5% | 5% | 5% | 4% | 4% | 4% |

| Others | 9% | 9% | 8% | 8% | 8% | 8% |

TSMCのシェア推移を見ると、その勢いは加速している。

- 2024年 Q2: 65%

- 2025年 Q1: 68%

- 2025年 Q2: 71%

- 2025年 Q3: 72%

この独走を支えているのは、以下の3つの技術的優位性である。

- 3nmプロセスの立ち上げ加速(Ramp-up): 最先端のAIアクセラレータやハイエンドスマートフォン向けチップにおいて、3nmプロセスの製造能力と歩留まり(良品率)でTSMCは他社を圧倒している。

- 4/5nmの高い稼働率: AI GPU(画像処理半導体)の主力製品群が依然として4nm/5nmプロセスを大量に消費しており、この需要を確実に捉えている。

- CoWoS(Chip-on-Wafer-on-Substrate)のキャパシティ拡大: ここが極めて重要だ。現在のAI半導体は、単に回路を微細化するだけでなく、メモリ(HBM)とロジックを一つのパッケージに収める高度な技術が必要となる。TSMCは「作る技術」だけでなく、この「包む技術(パッケージング)」においても事実上の業界標準を握っており、顧客はTSMC以外に発注したくてもできない状況が生まれているのだ。

「Others」化する競合他社

TSMCのシェア拡大の裏で、競合他社のシェアは相対的に縮小している。かつて「ビッグ3」の一角を占めようとしたGlobalFoundriesやUMCも、それぞれ4%、4%(2025年Q3)とシェアを落としており、最先端プロセス競争から離脱したプレイヤーたちは、コモディティ化するレガシー(旧世代)プロセスでの生存競争を強いられている。

Samsung Foundryの苦闘:シェア7%への後退と「2nm」への賭け

業界第2位の座にあるSamsung Foundryだが、その状況は楽観視できない。データは残酷なまでのシェア低下を示している。

- 2024年 Q2: 10%

- 2025年 Q3: 7%

わずか1年強で3ポイントのシェアを失った背景には、最先端ノードにおける歩留まり改善の遅れがある。顧客であるファブレス企業(Apple, NVIDIA, AMD等)にとって、リリースの遅延は致命的だ。安定供給が見込めないファウンドリに最重要製品を委ねるリスクは冒せないため、結果として注文がTSMCへ一極集中することになる。

起死回生の「SF2」戦略

もちろんSamsungも手をこまねいているわけではない。現在、同社はリソースを次世代の「SF2(2nmプロセス)」の歩留まり改善に集中させている。3nm世代での劣勢を挽回するため、2nm世代で技術的リーダーシップ、あるいは少なくともTSMCの対抗馬としての地位を取り戻そうとする「飛び級」に近い戦略だ。

しかし、これは諸刃の剣でもある。もし2nmでも歩留まり確保に手間取れば、主要顧客の離反は決定的となり、ファウンドリ事業の存続意義そのものが問われる事態になりかねない。

SMICの躍進と限界:中国市場の特殊性

地政学的な緊張下にある中国のSMIC(Semiconductor Manufacturing International Corporation)は、独自の動きを見せている。

- シェア: 5%(2025年Q3)

- 稼働率: 95.8%

シェアこそ5%(前年同期の6%から微減)に留まっているが、注目すべきはその稼働率の高さだ。95.8%という数字は、工場がほぼフル稼働状態にあることを示している。

この背景には、中国政府による強力な政策支援と、国内需要の取り込みがある。最先端のEUV露光装置へのアクセスが制限されているため、TSMCのような3nm/2nm競争には参加できないものの、国内の家電、自動車、産業機器向けのレガシー〜ミドルエンド半導体の製造を一手に引き受けることで、記録的な四半期売上を達成し、売上ベースで世界3位のポジションを確保した。SMICは「グローバル市場での競争」ではなく、「巨大な内需の防波堤」としての役割を強化していると分析できる。

2026年への展望:止まらないAI需要と供給の逼迫

筆者は、この「TSMC一強」の構図は2026年に向けてさらに強固なものになると分析する。

Counterpoint Researchも指摘するように、最先端ノードの稼働率とウェハ出荷量は2026年にかけて上昇し続ける見込みだ。AIモデルの巨大化に伴い、必要とされるコンピュートパワーは指数関数的に増大しており、それを支えるハードウェア(GPU、ASIC)の需要に陰りは見えない。

懸念される「単一障害点」リスク

技術的な観点ではTSMCの独走は賞賛されるべきだが、サプライチェーンの観点では、世界のリスクが台湾の一企業に集中していることを意味する。世界のAI開発、ひいては経済安全保障が、TSMCの製造能力と台湾海峡の安定に依存している現状は、2026年以降、各国の政策立案者にとってより深刻な課題として認識されることになるだろう。

選択肢なき「王者の独走」

2025年Q3のデータが示したのは、半導体ファウンドリ市場における競争の「質の変化」だ。もはやTSMCと対等に渡り合えるプレイヤーは存在せず、市場は「TSMC」と「それ以外」に完全に二分された。

Samsungが2nmで奇跡的な巻き返しを図れるか、それともこのままTSMCが80%近い独占状態へと突き進むのか。テクノロジー業界の未来は、この極端に偏った天秤の上に載せられている。

Sources

- Counterpoint Research: Global Pure Foundry Market Share: Quarterly