テクノロジー

Micron、AIメモリ不足で長期契約が急拡大 Q3売上は414億ドル

Micronの2026年度第3四半期決算は、AI需要に伴う価格上昇で過去最高の売上高を更新した。供給不足を背景に顧客との複数年にわたる長期契約が拡大しており、メモリ市場が従来の価格変動を伴う循環から安定供給を重視する構造へ移行しつつある。

Company

1978年設立、アメリカ合衆国の半導体メモリメーカー。DRAM、NAND型フラッシュメモリ、HBMなどのメモリ製品を手がけ、NASDAQに上場している。

全 251 件 / 21 ページ

Micronの2026年度第3四半期決算は、AI需要に伴う価格上昇で過去最高の売上高を更新した。供給不足を背景に顧客との複数年にわたる長期契約が拡大しており、メモリ市場が従来の価格変動を伴う循環から安定供給を重視する構造へ移行しつつある。

SK hynixは、収益性が逆転した汎用DRAMの供給不足に対応するため、次世代メモリHBM4の量産を遅らせて生産資源を再配分する。同社はAI向け需要独占による優位性を背景に、高利益なDDR5の増産と長期契約を通じた安定収益の確保を優先する方針だ。

MicronがAnthropicと複数年にわたるHBM・DRAM・SSD供給契約、メモリアーキテクチャの共同設計、Series H出資という三重構造の戦略提携を締結。AI向けメモリ市場で2位に浮上したMicronがサプライチェーンを武器に差別化を図る構造変化を解説する。

AIインフラ投資に伴うメモリ等の部材コスト上昇を受け、アップルのクックCEOは製品値上げが避けられないとの認識を示した。データセンターとの部材争奪が激化しており、今後はiPhone等の標準容量や価格構成にAIブームの負担が波及する見通しだ。

中国のメモリメーカーが国産の24Gbチップを用いたDDR5モジュールを相次いで発表し、自給自足の段階を実用化へ進めている。大手メーカーがAI向け供給を優先し汎用品が不足する中、中国製DRAMは安定調達を支える現実的な選択肢として存在感を高めている。

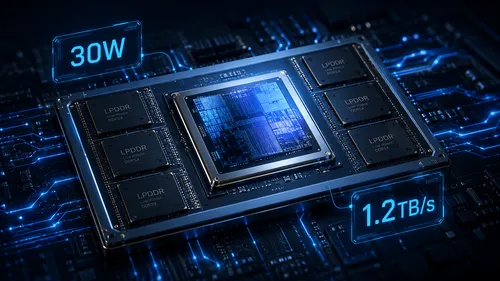

NVIDIAのVera CPUはメモリ電力30W未満で1.2TB/sを出す。鍵を握るSK hynixは外付け部品の供給元からCPUの設計パートナーへと立ち位置を変え、HBM4でも最大供給元として先行する。

AI需要によるメモリ価格高騰を受け、自作PC市場では安価な旧規格DDR4の増産や対応製品の再投入が進んでいる。これは最新規格DDR5のコスト負担を避けたい層に向けた戦略であり、主要メーカーも旧世代プラットフォームの維持で需要を補う方針だ。

IDCの予測によれば、部材不足やAI需要に伴うメモリ価格の高騰により、2026年のPC平均販売価格は17%上昇し出荷台数も大幅に減少する見通しだ。低価格モデルの投入も期待されるが、2027年末までは構成の妥協や実質的な値上がりが続く。

AIサーバー向けHBM増産が進むほど、PC・スマホ向け汎用DRAMの供給が細るという逆説的な構造を、TrendForceが2027年グローバルメモリ市場1.28兆ドル予測の根拠として提示。エージェント型AIのKVキャッシュ需要急増と製造ラインの奪い合いが生む二重の価格高止まり圧力を解説。

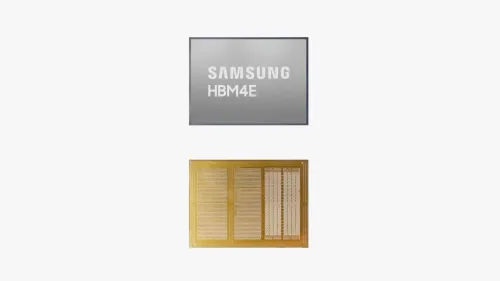

Samsungが、次世代AI向けメモリ「HBM4E」(12層/48GB)のサンプル出荷を予定より前倒しして開始。帯域幅最大3.6TB/sの性能向上に加え、4nmロジックダイを活用した電力効率や熱特性の改善が鍵となる。AIメモリの競争軸が「単体スペック」から「製造統合力と安定供給」へと移るなか、業界初となるサンプル出荷の意義と、量産に向けた今後のハードルを読み解く。

Anthropicが650億ドルを調達し、評価額は9,650億ドルに達した。Claude需要の急拡大を背景に、競争の焦点はモデル性能だけでなく計算資源の確保へ移っている。

DRAM価格の急騰を受け、Metaは2年間更新が途絶えていたオープンソースキャッシュエンジン「CacheLib」を再リリースした。高価なDRAMの使用を抑えつつキャッシュ性能を維持する「HybridCache」アーキテクチャは、DRAMとNVMを組み合わせることでコストを大幅に削減できるため、現在のメモリ市場において実用的な意味を持つ。