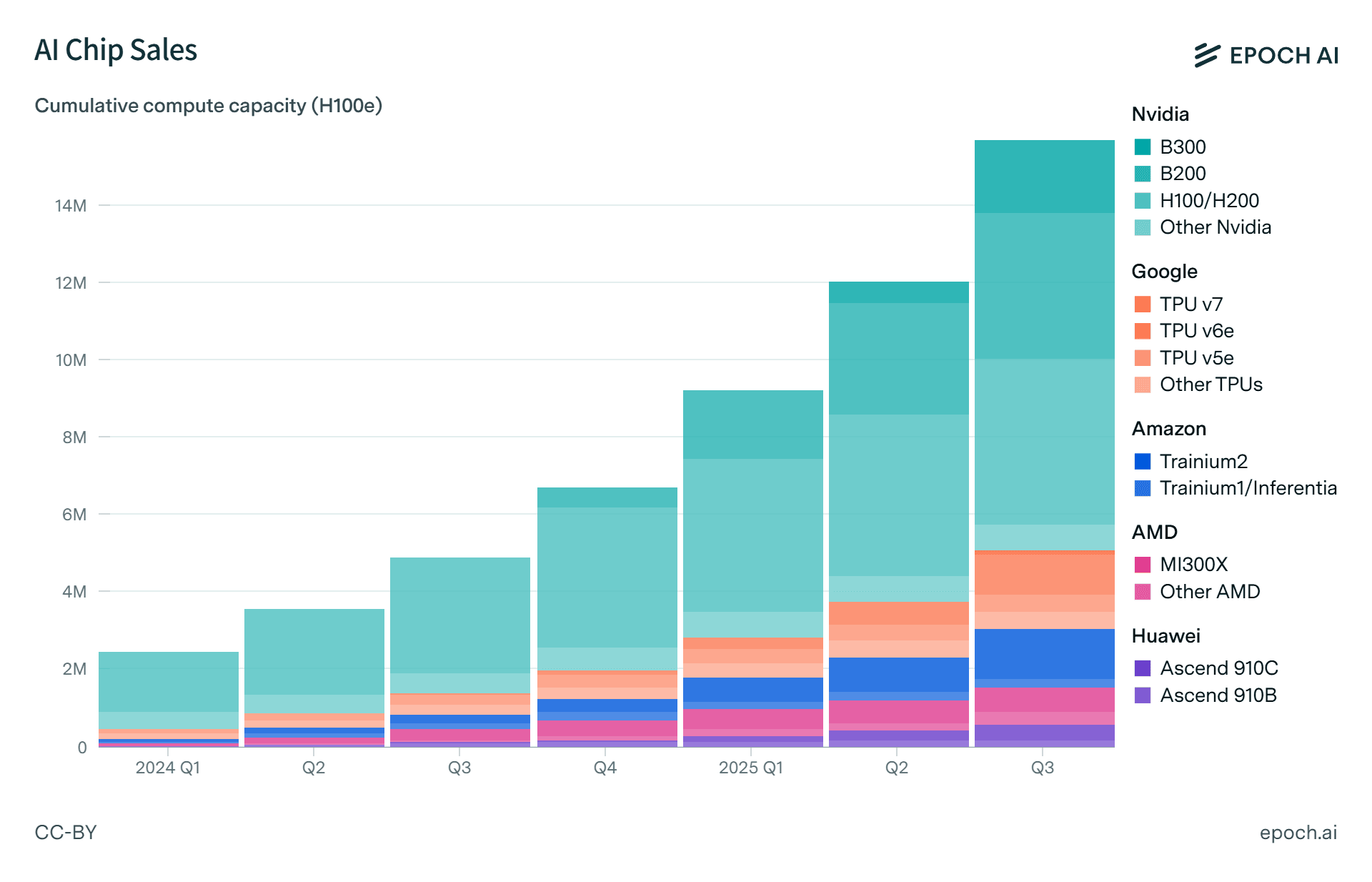

AI研究機関であるEpoch AIが1月8日に公開した包括的なデータベースによると、世界中のAIコンピューティング容量がついに「NVIDIA H100換算」で1500万ユニットの大台を突破したことが明らかになった。

この数字は、人類が手にした「知能の総量」が、かつてない速度で爆発的に拡大していることを示すマイルストーンと言えるだろう。さらに衝撃的なのは、かつて「AIブームの象徴」と謳われたNVIDIA H100が、もはやNVIDIAの収益の10%未満にまで低下し、新世代の「B300」が市場を完全に塗り替えているという事実だ。

1500万基の「H100等価」が意味するもの:新たな通貨単位の誕生

Epoch AIが提示した「H100 equivalents(H100e)」という指標は、AI業界における新たな「通貨」あるいは「馬力」の定義と言ってよい。異なるアーキテクチャを持つチップ(NVIDIAのGPU、GoogleのTPU、AmazonのTrainiumなど)の性能を、8ビット演算(INT8)のピーク性能に基づいてNVIDIA H100を基準「1.0」として正規化・比較可能にしたものだ。

「在庫」ではなく「稼働する知能」

この1500万という数字は、単に倉庫に積まれた在庫ではなく、世界中のデータセンターで稼働し、あるいは稼働準備に入っている計算資源の総量を示唆している。2024年から2025年にかけての設備投資競争の結果、世界は前例のない規模の計算基盤を手に入れた。

しかし、その内訳は劇的に変化している。Epoch AIのデータによれば、2026年初頭現在、市場の主役は完全に交代した。

NVIDIAの王国:H100の終焉と「Blackwell」の君臨

かつて入手困難と言われ、1基あたり数万ドルで取引された「H100」の時代は、驚くべき短期間で幕を閉じた。

H100からB300への急速なパラダイムシフト

データが示す最も鮮烈な事実は、NVIDIAの収益構造の激変である。現在、同社のAI関連収益の大部分を生み出しているのは、H100ではなく、次世代アーキテクチャ「Blackwell」に基づくB300チップだ。

- H100の退場: かつての主力H100は、NVIDIAのAI収益の10%未満にまで落ち込んだ。これは技術の陳腐化サイクルがいかに高速であるかを物語っている。

- Blackwellの台頭: 2025年10月時点で、NVIDIAはすでに300万基のBlackwell GPU(B200/B300)を出荷している(Hopper世代は累計400万基)。特にB300(Blackwell Ultra)への移行は鮮烈で、市場はより高性能、高帯域メモリ(HBM)を持つモデルへと雪崩を打った。

「NVL72」という怪物

ここで注目すべきは、チップ単体ではなく「システム」としての出荷形態だ。B300やB200の多くは、単独のカードとしてではなく、72基のGPUを液冷ラックに統合した「NVL72」構成として導入されている。Epoch AIの分析からは、ハイパースケーラー(巨大IT企業)たちが、個々のGPU性能よりも、ラック全体がまるで一つの巨大なチップとして振る舞う「スーパースケール」な環境を求めていることが読み取れる。

「見えない巨人たち」の反撃:GoogleとAmazonのカスタムシリコン戦略

NVIDIAの独走に対する最大の対抗勢力は、AMDのような直接的な競合メーカーではない。自社でチップを設計し、自社のクラウドで消費する「ハイパースケーラー」自身だ。Epoch AIのレポートは、これまでベールに包まれていたGoogleとAmazonの「隠された計算能力」を白日の下に晒した。

Amazon & Anthropic:「Project Rainier」の衝撃

Amazon(AWS)の動向は、AIスタートアップAnthropicとの提携によって加速している。

- Trainium2の規模: 2025年末時点で、Amazonは約250万基の自社製AIチップ「Trainium2」を配備したと推定される。

- Project Rainier: インディアナ州ニューカーライルとミシシッピ州カントンのデータセンターだけで、約130万基のTrainium2が稼働している。これは、Anthropicのフロンティアモデルをトレーニングするためだけに構築された、まさに「AI工場」である。

Amazonの戦略は明確だ。NVIDIA税(高額なマージン)を回避し、垂直統合によるコスト効率を武器に、推論および学習市場での覇権を握ろうとしている。

Google:TPUによる静かなる独占

Googleもまた、Broadcomとの提携を通じてTPU(Tensor Processing Unit)の展開を加速させている。

- TPU v6e (Trillium) への移行: 2024年末に一般提供が開始されたTPU v6eは、急速に生産シェアを拡大しており、2025年のGoogleのTPU関連支出は約120億〜130億ドルに達したと見られる。

- Broadcomの役割: Googleはチップの物理設計と製造管理をBroadcomに委託しており、BroadcomのAI半導体収益(XPU)の大部分(推定85%以上)はGoogle由来なのだ。

市場に出回るNVIDIA GPUの数だけを見ていては、世界のAI計算能力の真の姿を見誤る。AmazonとGoogleが保有する数百万基規模のカスタムシリコンこそが、GPT-5以降のモデル開発競争を支える「ダークマター(見えざる質量)」となっているのだ。

10ギガワットの衝撃:ニューヨーク2個分の電力を貪るAI

Epoch AIが提示したもう一つの衝撃的な数字、それが「10ギガワット(GW)」という推定消費電力だ。

エネルギー問題は「調達」から「共生」へ

10GWという電力は、ニューヨーク市の平均消費電力の約2倍に相当する。これだけのエネルギーが、AI計算のためだけに消費されているのだ。2026年のデータセンター予測(Data Center Knowledge)とも併せて考えると、以下の危機的状況が浮き彫りになる。

- グリッドの限界: 米国の送電網の多くは数十年前に建設されたものであり、AIによる爆発的な電力需要の増加(年率20%超)に物理的に対応できなくなっている。

- 「都市」化するデータセンター: 現代のデータセンターはもはや単なるサーバー置き場ではない。B300 NVL72のような高密度ラックの導入により、一箇所で「小都市」並みの電力を消費するようになっている。

- オンサイト発電の必然性: グリッドからの供給が追いつかないため、データセンター事業者は自敷地内での発電(天然ガス、小型原子炉、再生可能エネルギーと蓄電池のハイブリッド)への投資を余儀なくされている。

2026年は、AI企業が「電力消費者」から「電力インフラのステークホルダー」へと変貌を遂げる転換点となるだろう。電力を確保できない企業は、どれほど高性能なGPUを持っていても、それを稼働させることすらできないからだ。

地政学の狭間で:中国HuaweiとAMDの挑戦

グローバルな競争環境において、米国企業の独走を許さない勢力の動きも見逃せない。

Huawei:制裁下の抵抗

米国の輸出規制により、最先端の製造装置やHBMへのアクセスが制限されているにもかかわらず、Huaweiは着実に歩を進めている。

- Ascend 910C: 最新チップ「Ascend 910C」は、2025年に約60万基が生産されたと推定される。これは旧モデル910B(約20万基)からの大幅なシフトであり、中国国内の需要を支える要となっている。

- 独自のH100e: 性能面ではNVIDIAの最新鋭には及ばないものの、中国国内のエコシステムにとっては十分な代替手段として機能し始めており、米国の規制網をかいくぐる「自立型AI計算基盤」の確立を急いでいる。

AMD:第2の選択肢としての地位

NVIDIAの圧倒的なシェアに対し、AMDは「Instinct」シリーズで食い下がっている。

- MI350への転換: 2025年第3四半期には、主力製品がMI300シリーズから次世代のMI350シリーズへと移行した。

- 収益の柱: 2024年のInstinct収益は50億ドルを超えており、市場シェアは小さいものの、NVIDIAの供給不足や価格高騰に対する「ヘッジ」としての地位を確立しつつある。

AI産業革命の「第2フェーズ」へ

Epoch AIのデータが示す「1500万H100e」と「10GW」の世界は、AIブームが「実験(Pilot)」のフェーズを終え、「産業的生産(Production)」のフェーズに突入したことを意味している。

もはや、どのモデルが賢いかというソフトウェアだけの競争ではない。いかに効率よく電力を確保し、いかに最新鋭のチップ(B300やTrainium2)を大規模クラスターとして統合し、稼働させ続けられるかという、「物理インフラとサプライチェーンの総力戦」へと様相を変えている。

2026年、私たちは目撃している。デジタルな知能を生み出すために、物理的なエネルギーとシリコンがかつてない規模で融合する、現代の産業革命の真っただ中を。

Sources

- Epoch AI: AI Chip Sales Documentation