テクノロジー

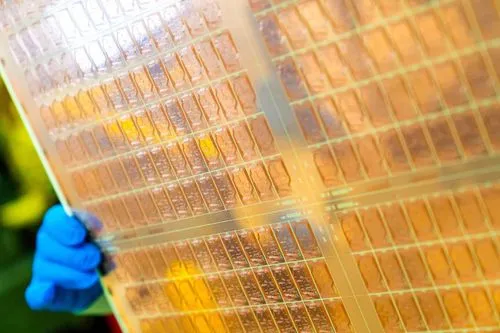

ガラス基板が有機ABFの25年を終わらせる——80億ドル市場でTSMCとIntelが先頭を争う

TSMCとIntelが有機ABF基板からガラスへの置き換えを本格化。Counterpoint Researchは2030年に市場が80億ドルへ成長すると予測する。配線密度5倍・熱変形3分の1というガラスの物性が、AI半導体パッケージングの主役交代を促している。

TSMCが7nm以降の先端ノード全体で5%から10%の価格引き上げを検討している。対象範囲は売上の約4分の3を占める主力領域に及び、AI向けだけでなくPCやスマホ等の幅広い製品原価に影響するため、各メーカーは製品価格への転嫁や設計の見直しを迫られる。

TSMCはAI向け巨大パッケージの需要拡大を受け、従来の円形ウエハーに代わり角型パネルを用いる新技術CoPoSの開発を加速している。材料利用率を高めてコストを抑える狙いがあり、2028年頃の量産開始や将来的なガラス基板の採用が期待される。

シリコンの限界を突破する次世代材料として、原子レベルで薄い2D材料を用いたトランジスタが注目されている。imecらの共同研究により、300mmウェハー上で業界標準の微細な統合プロセスが実証され、量産化に向けた大きな一歩を記した。

Appleは次世代のM5 Ultraチップを搭載したMac Studioを発表する見通しだ。TSMCの先端パッケージング技術を採用した本機は、最大512GBの統一メモリにより、巨大なAIモデルをローカル環境で高速に処理できる圧倒的な性能を実現する。

AIチップの大型化に伴い、従来の有機基板に代わるガラス基板技術が注目されており、2027年頃の商用化が見込まれている。TSMCやインテル、韓国メーカー各社が開発を加速させており、コスト削減や熱対策、高密度接続を実現する次世代の量産基板として期待される。

MediaTekの次世代AI ASICプログラムがIntel EMIB-T採用へ向かうとの報道は、Google TPUをめぐる先端パッケージ競争が「CoWoS一択」から供給枠・コスト・歩留まりを含む選択へ移ったことを示している。

AIブームによるTSMCの先端パッケージング不足を受け、SK HynixがIntelのEMIB技術を評価中であることが明らかになった。しかし、Citiのアナリストは、EMIBとTSMCのCoWoSはパッケージングエコシステムが根本的に非互換であり、ABF基板の生産能力がボトルネックとなるため、TSMCの主力受注への脅威は限定的だと分析している。

iPhone 18 Pro向けA20 ProチップはTSMCの2nmプロセスと新パッケージング技術WMCMを採用し、AI処理と電力効率を大幅に向上させる。ベースモデルのiPhone 18はDRAM供給不足からWMCMを見送るが、メモリを12GBに増強し、Appleはリリースサイクルを分割してサプライチェーンの負荷分散を図る。

Appleは、台湾の地政学リスクを背景に、AI向け先端チップのTSMCへの供給依存を見直し、Intelを第2の製造拠点として組み込む予備合意に達した。この合意は、Appleが自社設計チップの製造において、米国内に複数供給源を確保し、供給網の安定化を図る戦略的な動きである。

AIデータセンター需要の急増により、世界の光トランシーバ出荷量は2026年までに3倍超に拡大し、シリコンフォトニクスやCPOへの技術移行が加速している。地政学的リスクから「脱中国」の潮流が強まり、高度な製造エコシステムを持つ台湾への生産シフトが進んでいる。

オランダのQuantWareがIntel Capitalなどから1億7,800万ドルを調達し、専業QPU企業として世界最大規模の単独調達額を記録した。同社は1万量子ビットのプロセッサを目指す「VIO-40K」アーキテクチャを発表し、生産能力を20倍にする専用ファブ「KiloFab」の建設を通じて、量子コンピューティング産業の垂直統合を目指す。