半導体の巨人、Intelが長年の研究開発の歴史とプライドをかなぐり捨てるかのような、重大な決断を下すようだ。次世代半導体パッケージングの鍵を握るとされる「ガラス基板」技術について、同社はこれまで推し進めてきた単独開発路線を事実上放棄し、外部の専門サプライヤーからの調達へと大きく舵を切る方針であることが報じられている。

この動きは新CEOのLip-Bu Tan氏が主導する、崖っぷちに立たされた帝国の存亡をかけた「聖域なき改革」の象徴と言えるだろう。主力の18Aプロセスが顧客獲得に失敗し、巨額の赤字に喘ぐ中でのこの決断は、Intelを再生へと導くプラグマティックな一手となるのか。それとも、技術的リーダーシップの終焉を告げる序曲となるのだろうか。

崖っぷちの巨人が下した「選択と集中」という名のリストラ

Intelの現状は、かつての栄光とは程遠い。2024年には18.8億ドルという衝撃的な損失を計上し、財務状況は火の車だ。再起の切り札と位置づけていた最先端プロセス「Intel 18A」は、鳴り物入りで発表されたものの、肝心の外部ファウンドリ顧客を確保できず、その計画は事実上の頓挫に追い込まれた。

この未曾有の危機に際し、白羽の矢が立ったのが、ベンチャーキャピタリストとしても高名なLip-Bu Tan氏であった。CEO就任後、彼は矢継ぎ早に大ナタを振るい始める。2025年4月には、肥大化し、意思決定を阻害していた官僚的な組織構造を解体するための「組織の扁平化」を発表。それに伴い、20%を超える可能性も報じられる大規模な人員削減、運営費5億ドル、設備投資20億ドルの削減という、痛みを伴うコストカット策を断行した。

Tan氏の哲学は明快だ。「最高のリーダーは、最小の人員で最大の成果を上げる」。この言葉は、Intelがもはや過去の成功体験に安住することを許されないという、厳しい現実認識の表れである。

今回のガラス基板戦略の転換は、この徹底した「選択と集中」の文脈で理解する必要がある。製品部門を率いるMichelle Johnston Holthaus氏が「最高の製品を提供できないのなら、自社の工場で製造することに固執しない」と公言したことは、Intelの歴史そのものであった垂直統合モデルとの決別を宣言するに等しい。もはや聖域はない。CPU、GPU、そしてファウンドリという中核事業を生き残らせるためなら、非中核と判断された事業や長年のプライドさえも切り捨てる。それが、Tan氏が率いる「新生Intel」の覚悟なのであろう。

なぜガラス基板なのか? AI時代の覇権を握るキーテクノロジー

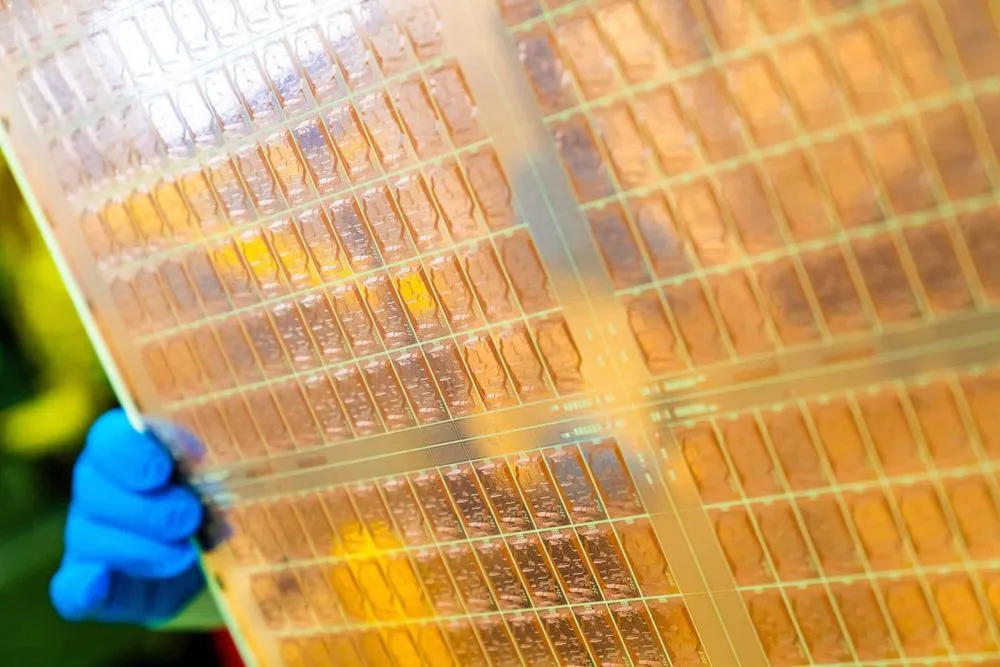

ここで、今回の戦略転換の対象となった「ガラス基板」の重要性について触れておきたい。これは、AI時代の半導体の性能を左右する、極めて重要な次世代技術だ。

現在の半導体パッケージでは、主に有機材料(ABF:味の素ビルドアップフィルムなどが有名)で作られた基板が用いられている。しかし、AIチップのように膨大な数のトランジスタを詰め込み、複数のチップレット(小さなチップ部品)を高密度に統合するようになると、従来の有機基板では限界が見え始めていた。

ガラス基板は、この課題を解決するポテンシャルを秘めている。

- 優れた熱的・機械的安定性: 高温下でも歪みが少なく、より大きく、より平坦な基板を実現できる。これにより、大規模なチップレットを寸分の狂いなく配置することが可能になる。

- 高い信号完全性: 電気信号の損失が少なく、高速なデータ伝送が可能。AIチップやデータセンター向けプロセッサの性能向上に直結する。

- 設計の自由度: ガラスに微細な穴(TGV: Through-Glass Via)を正確に開ける技術により、チップ間の配線を短くし、電力効率と性能を向上させることができる。

つまり、ガラス基板は、より強力で効率的なAI半導体を製造するための土台そのものなのだ。Intel自身も約10年間にわたりこの技術の研究開発を進め、2023年9月には業界初のガラス基板技術を発表し、2030年までの導入を目指すとしていた。まさに、未来の技術競争における最重要拠点のひとつと位置づけていた。

「自前主義」との決別 ― Intelの戦略転換が意味するもの

Intelがガラス基板の自社開発から手を引く背景には、同社の最新製造プロセス「18A」の苦戦が大きく影響している。18Aプロセスは、次世代トランジスタ技術である「RibbonFET」と、電力供給効率を高める「PowerVia」背面給電技術を特徴とし、Intel Foundry Services (IFS) の中核をなすものと位置づけられていた。しかし、報じられるところによると、この18Aプロセスは外部からのファウンドリー顧客をほとんど獲得できていないという。この「失敗」は、Intelが最先端プロセス技術でTSMCなどの競合に追いつき、追い越すという野心的な目標にとって、大きな打撃となった。

この躓きにより、Intelは、その先の「14A」プロセス(2027年後半に量産開始予定)に軸足を移すことを余儀なくされている。このプロセス開発の遅延は、多額の18A投資が結果的に「負の遺産」となり、巨額の評価損につながる可能性も指摘されている。

最大の競合相手であるTSMCのCEO C.C. Wei氏が2025年4月に、Intelとの共同事業や技術ライセンスに関する協議を一切行っていないと公に否定したことも、Intelが外部に頼らざるを得ない現状を浮き彫りにした。こうした状況下で、ガラス基板のような戦略的だが非中核的な技術は、自社開発の対象から外され、外部調達へと切り替えることで、開発リスクの軽減とリソースの最適化を図るという判断に至ったのである。

この決断は、Intelが長年築き上げてきた「製造から設計まで」という垂直統合モデルの、事実上の終焉を象徴している。かつて「Intel Inside」という強力なブランドを武器に業界のルールを定義してきた巨人が、今や他社が作った土台の上で戦うことを選んだのだ。

漁夫の利を得る韓国勢 ― JNTCとSamsungが描く成長戦略

Intelの戦略転換は、半導体業界の地政学的なパワーバランスに大きな変化をもたらしている。その最大の受益者と目されるのが、韓国の専門メーカーだ。

特に注目すべきは、JNTCである。同社は2025年5月に韓国初となるガラス基板専用工場を完成させ、同年8月からの量産開始を宣言。すでに16社のグローバル半導体企業と秘密保持契約(NDA)を締結しているという。同社のJang Sang-wook会長は、「数十年にわたり蓄積してきたガラスのエッチングやめっき技術が、TGVガラス基板技術の迅速な開発を可能にした」と、その技術的優位性に自信を見せる。

JNTCが掲げる成長戦略は驚異的だ。2025年に200億ウォン(約23億円)を見込む売上を、2028年には50倍の1兆ウォン(約1150億円)にまで拡大させるという。この野心的な目標を支えるのが、ベトナムに建設予定の、韓国工場の3倍の生産能力を持つ新工場だ。

また、Samsung Electro-Mechanics (SEMCO)も、パイロットラインでの生産を本格化させ、2025年末までには米国の主要顧客へのサンプル供給を目指している。SK hynixとApplied Materialsの合弁会社であるAbsolicsも、この分野での開発を先行させており、市場はまさに韓国勢の独壇場となりつつある。

Intelが外部調達に踏み切ることで得られるメリットは大きい。自社開発にかかる莫大な研究開発費と時間を削減できるだけでなく、開発リスクを外部パートナーと分担できる。また、複数のサプライヤーから最適なソリューションを選定できるため、サプライチェーンの柔軟性を確保し、技術進歩の速いこの分野で、より迅速に製品を市場に投入することが可能となる。しかし、その一方で、ガラス基板技術における「技術的主導権」を競合他社や外部サプライヤーに譲り渡すことになり、長期的な競争力に影響を与える可能性も否定できない。

垂直統合から専門分業へ:半導体業界のパラダイムシフト

Intelの今回のガラス基板戦略の転換は、半導体業界全体の構造変化、すなわち「垂直統合」モデルから「専門分業」モデルへの大いなる変化を象徴する出来事として捉えることができる。

かつてIntelは、チップ設計から製造、パッケージング、そして最終製品までを一貫して手掛ける、垂直統合型のビジネスモデルの成功例であった。しかし、半導体技術の高度化と複雑化は、もはや一社ですべてを完璧にこなすことを極めて困難にしている。最先端のプロセス技術開発には天文学的な投資が必要となり、パッケージング技術も多様化・複雑化の一途を辿っている。このような環境下で、Intelが最も得意とするCPU/GPUの設計と、それを支えるコアなファウンドリープロセス(例えば14A)に資源を集中させ、それ以外の部分は外部の専門企業に委ねるというのは、極めて合理的な判断と言えよう。

これは、かつてPC産業が水平分業化を進め、IntelがCPU、MicrosoftがOSという形でそれぞれの専門性を追求することで、産業全体のイノベーションが加速した歴史を想起させる。半導体業界においても、設計、ファウンドリー、パッケージング、材料といった各領域で、それぞれの専門性が深化し、連携することで、より高度で効率的なエコシステムが形成されつつある。

Intelは、新CEO Lip-Bu Tan氏のリーダーシップの下、この新たな分業モデルに適応しようと試みている。今回のガラス基板戦略の転換は、その意思表示であり、Intelが「New Intel」として生き残るための、高リスクながらも不可避な賭けである。この戦略転換が、半導体業界の勢力図をどのように塗り替え、未来のイノベーションをどこへ導くのか。そして、この変革の波は、私たち消費者の手元に届くテクノロジーにどのような影響をもたらすのだろうか?

Sources